収益認識会計基準の基本用語の「契約」と「履行義務」は、会計基準の理解を深めていく上で必ず押さえておきたい用語です。今回は、「契約」と「履行義務」をわかりやすく解説しました。

契約

5つの条件がある

契約と聞くと契約書をイメージしますが、収益認識の検討をするときは、もう少し踏み込みます。

会計のルールでは、「契約だ」と判断されるには、以下の5つの条件を「すべて」満たすことを求めています。

かんたんにいうと、

- 書面か口約束かにかかわらず、売主と買主がお互いに「義務や権利」をはっきり認めていて、

- 「お金をいつ払うか」がはっきりしてて、払ってもらえる可能性が高いこと

を満たせばいいわけです。

履行義務

履行義務って?

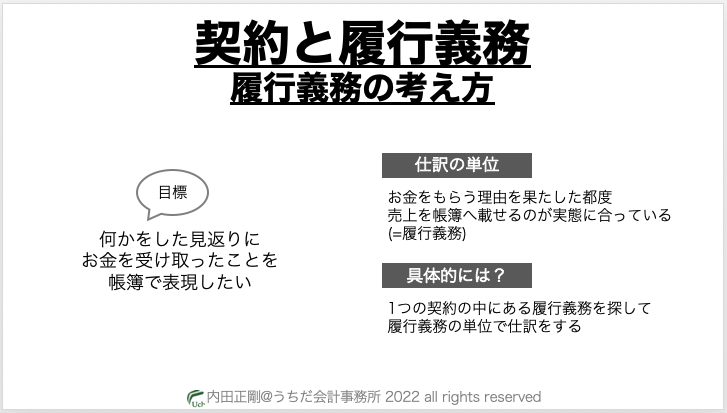

契約よりもさらに難しい響きですが、「買主からお金をもらえる理由の最小単位」と考えればいいです。

会計の考え方は、「何かをして、その見返りにお金をもらった」という状況をそのまま会計帳簿へ記録したいわけです。

だったら、ざっくりまとめて「売上」と記録するのではなく、「お金をもらう理由」を果たしたらその都度会計帳簿へ「売上」として記録をするほうが、より実態を反映しています。

具体的には、契約にはいくつかの義務が買主との間で取り交わされていることがあるでしょうから、それぞれの履行義務の単位で売上の会計処理を検討することになります。

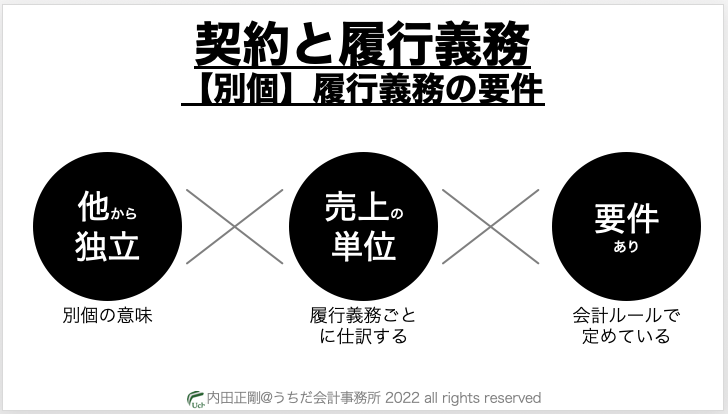

別個って?

履行義務で紹介した「最小単位」を判断するために、「別個」という考え方が採用されています。

別個とは、「他のものとは区別できる」という意味なので、収益認識会計基準の観点からは、

「その約束を果たしていれば、他の約束を果たしても果たさなくても、お金をもらえる権利に影響がない」

状況であれば、お互いの約束は「別個」であり、「履行義務だ」といえます。

次回は、「約束・義務の3つのグループ」について解説しますね。

Podcast

当ブログ記事の内容を音声でもお楽しみ頂けます。