「外注先との有償支給の仕訳は、収益認識に関する会計基準でどうなる?」を詳しく解説した動画です。今回は、収益認識会計基準での有償支給の勘定科目の考え方や、買戻し義務についてわかりやすく簡単に解説します。

有償支給の仕訳や勘定科目をわかりやすく!収益認識会計基準を簡単に

もくじ

今回のブログ記事で取り上げるトピックです

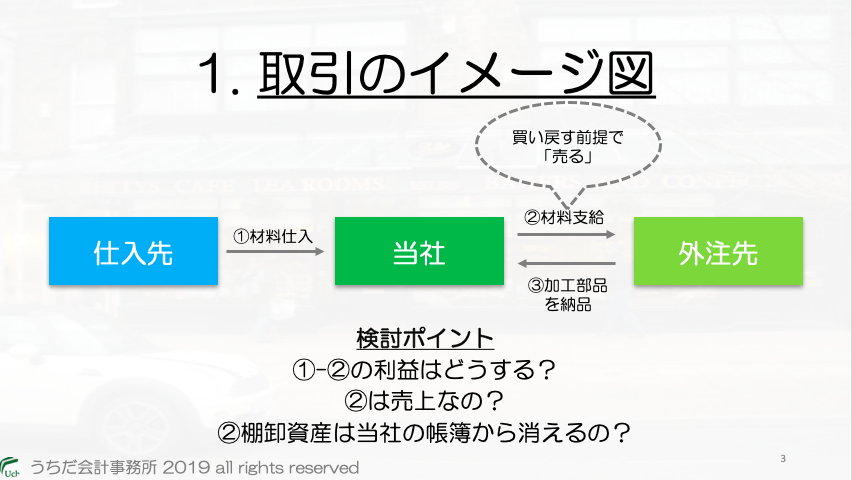

まず最初に有償支給の取引の全体像を紹介します。

その上で「収益認識」を検討する上での検討ポイントを明らかにします。

そして、検討ポイントを具体的に詳しく見ていきます。

最後に、収益認識会計基準で求められる会計処理を、検討ポイント別に見ていきます。

有償支給取引の全体像

製品を作るときに、外注先を利用することがあります。

そのときに外注先へ部材を供給しますが、それを「売った形にする」のと、「所有権を当社に残したまま」にする2つの方法があります。

「売った形にする」のを有償支給、「所有権を当社に残したままにする」のを無償支給といいます。

今回取り上げるのは「有償支給」ですが、外注先に仕入れ値を知られるのを防ぐために利益をつけて支給することがあります。

但し加工してもらっているだけなので、売って終わりではなく、買い戻す前提で売るのです。

ですので、有償支給の検討ポイントは3つです。

①-②の利益はどうする?

②は売上なの?

②棚卸資産は当社の帳簿から消えるの?

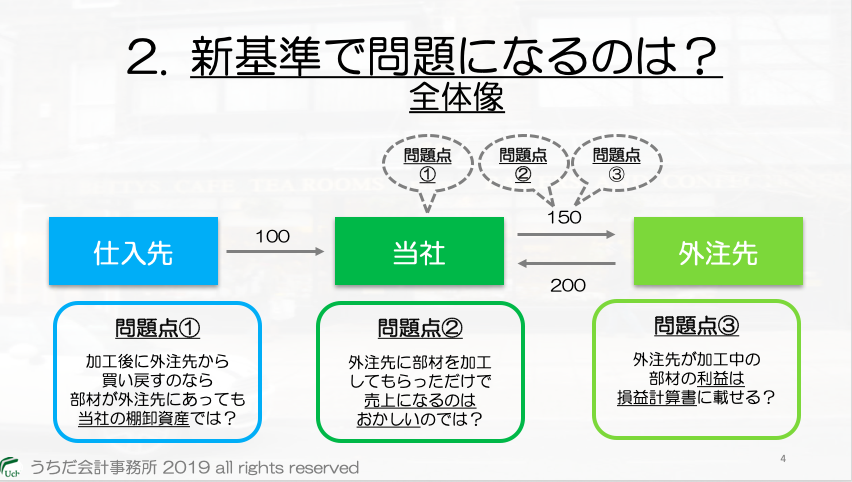

収益認識会計基準で問題になるのは? – 全体像

では、収益認識会計基準での検討ポイントを具体的に詳しく見ていきます。

なお、金額をつけたほうがわかりやすいと思うので、それぞれこんな感じにしておきます

問題点の1つ目が、「買い戻す前提の部材は当社/外注先どっちの棚卸しし資産?」という点です。

問題点の2つ目が、「そもそも製造作業の一環の取引なら、売上になるのはおかしいのではないか?」という点です。

問題点の3つ目が、「外注に出した時点でのせた利益を損益計算書に載せるの?」という点です。

それぞれ、次のスライドで見ていきます。

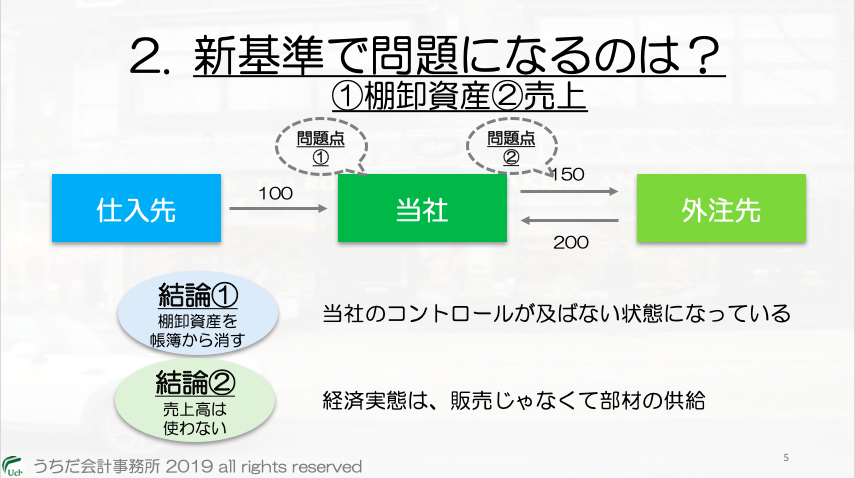

収益認識会計基準で問題になるのは? – ①棚卸資産②売上

収益認識会計基準での詳しい取り扱いは、2枚後のスライドで触れるので、ここから2枚のスライドでは、「考え方の大まかな方向性」を紹介します。

まず問題点の1つ目ですが、「当社のコントロールが及ばない状態であれば、棚卸資産は帳簿から消す」つまり「外注先の棚卸資産」という会計処理をします。

問題点の2つ目は、「売り上げは使わない。つまり、経済実態が製品・商品の販売じゃなくて部材の供給なら製品販売の成果である売上は使わない」という会計処理をします。

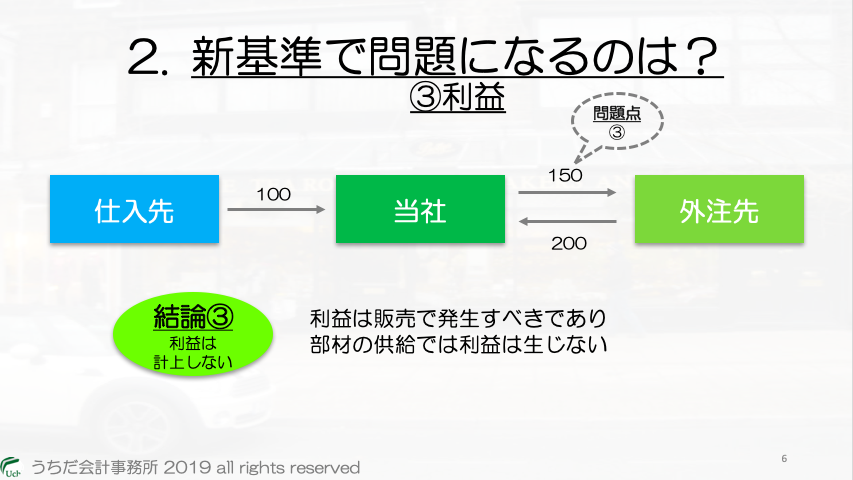

収益認識会計基準で問題になるのは? – ③利益

そして3つ目は、「利益は計上しない」ということです。

利益は製品の販売で発生すべきなので、外注先への部材の支給で発生させるのはおかしいということです。

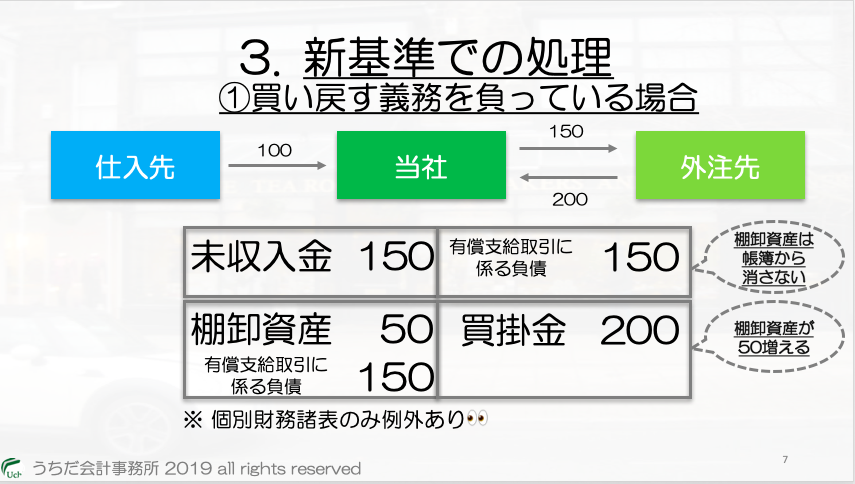

収益認識会計基準での会計処理-①買い戻す義務を負っている場合

では、収益認識会計基準でどんな仕分けがもとめられるのかについて、解説します。

考え方としては、「部材を買い戻す義務を負っているか?」がポイントで、負っているか否かで会計処理が変わります。

当スライドでは初めに「買い戻す義務を負っている場合」を解説します。

まず部材を外注先へ供給した時点の会計処理です。

契約形態は販売なので、代金150円の請求権が発生するので未収入金150円。

一方で、「買い戻す義務を負っている」ので、「買い戻す前提である」ことは明らかです。

なので、当社の棚卸資産からは取り崩さずに、「有償支給取引に係る負債」という勘定を使います。

この仕訳のポイントは、「棚卸資産は帳簿から消さない」ということです。

次に外注先から加工後部材が納入された時点です。

契約形態は「販売」なので、支払義務は200発生しますから、買掛金200円。

そして、加工代金50円のぶんだけ棚卸資産の価値は増えていますから、棚卸資産50円。

そして、支給したときに計上した「有償支給取引に係る負債」を取り崩すと。

結果的にこの取引では、棚卸資産を減らさずに「加工代金50円のぶんだけ棚卸資産の簿価が増える」「外注先への代金請求権150」「外注先への支払い義務200」を全て表現できています。

なお、棚卸資産を帳簿から消すということを会計用語で「消滅の認識」といいますが、個別財務租票だけは消滅を認識しなくてもいいという例外ルールが設けられています。

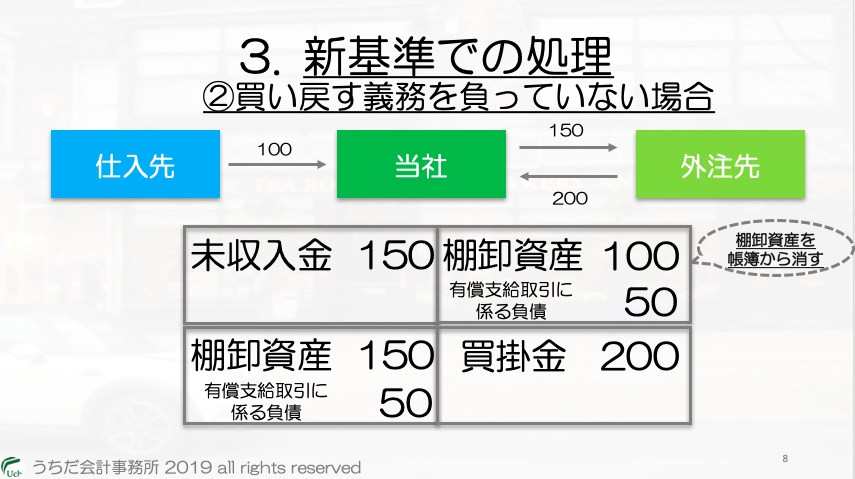

収益認識会計基準での会計処理-②買い戻す義務を負っていない場合

次に「買い戻す義務を負っていない」場合です。

この場合は「部材を買い戻す前提」がないので、棚卸資産は帳簿から消します。

契約形態は販売なので、前のスライドと同じく「代金請求権150」は未収入金になります。

なお、差額の利益は会計帳簿へのせずに、「有償支給取引に係る負債」という勘定を使います。

そして、外注先から戻ってきた段階で、加工代金50を上乗せした金額150で棚卸資産を計上します。

これで結果的に差し引き50円の棚卸資産の簿価アップになります。

支払義務200は買掛金になり、「有償支給取引に係る負債」を取り崩して、仕訳が完結です。

次に気になるのは、決算や監査では何を検討しておく必要があるかも気になりますよね。そんな、「実務的な検討ポイント」については、以下の記事で解説しています。

当ブログの内容を音声でもお楽しみ頂けます。

最後までお読み頂き、ありがとうございました。

簿記講座やっています

内田正剛が提供するサービス

インスタグラム

当ブログ記事で使ったパワポを、インスタグラムで見ることができます。