税効果会計でよく目にする「評価性引当(金額)」は、繰延税金資産の何でしょうか? 「引当」という文字が入っているので引当金っぽく見えますが実は違って、税効果会計の話です。そこで今回は、「評価性引当金額は繰延税金資産の何なのか(=関係)」について、わかりやすく簡単に解説します。

評価性引当金額と繰延税金資産の関係は?税効果会計をわかりやすく!

記事の信頼性

このブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

繰延税金資産と評価性引当額の関係が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

繰延税金資産の回収可能性について

「将来の儲け(=所得)を減らす効果があるもの」

これが、回収可能性の意味です。

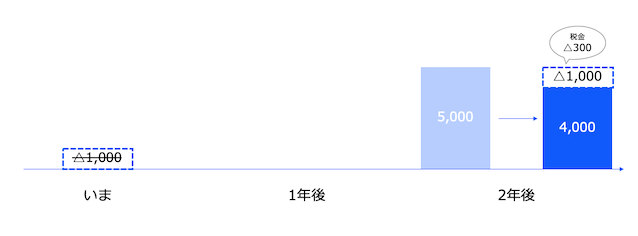

例えば、こんな前提を置くとイメージできると思います。

・法人税が一時的に認めなかった費用1,000がある

・それを法人税は2年後に認める

・2年後の所得は5,000 (費用マイナス前)

・税率は30%

その2年後は、(費用1,000がなければ)税金が1,500発生するはずだったのに、(費用1,000を追加で認めたことで)税金は1,200になります。

つまり、この費用1,000には将来の税額を300減らす効果があり、「300の回収可能性がある」と判断します。

評価性引当額の意味

「回収が見込めない繰延税金資産の金額」

これが答えですが、簡単な数値例を見ると、イメージしやすいと思います。

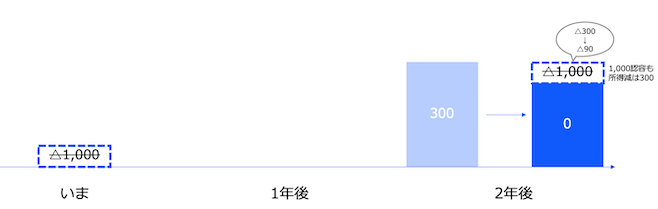

こちらの前提で計算します

・法人税は費用1,000を一旦否認

・法定実効税率は30%

そうすると繰延税金資産は300となります。

そしてこのときに、回収可能な金額が90だったとします。

そうすると、評価性引当額は210となります。

繰延税金資産と評価性引当額の関係

簡単な数値例で見るとイメージがつくと思います。

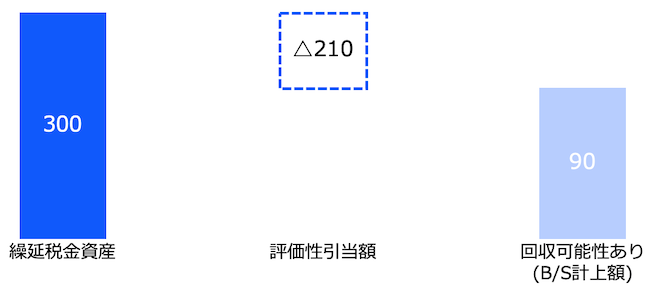

冒頭の数値例を使いつつ、数値で示すと以下の通りです。

①繰延税金資産 : 300

②評価性引当額 :△210

③回収可能性あり: 90

簡単にいうと、こんな感じです。

①:「回収可能性を考えない場合の理論上の繰延税金資産」

②:①のうち回収が見込めない金額

③:回収可能性がある(=B/Sに載せるべき)繰延税金資産

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂き、ありがとうございました。

YouTube動画の解説はこちらです。

Podcastでもお楽しみ頂けます。

簿記講座やっています

内田正剛が提供するサービス