「償却原価法の考え方を知りたい!」「なぜ償却原価法の会計処理をするの?」なんとなく仕訳をしているかもしれない償却原価法ですが、気になる方は知識の振り返りにぜひ読んでみて下さい。今回のブログ記事では、簡単数値例を付けながら、償却原価法の理由と考え方をわかりやすく解説します。

【有益】償却原価法の理由と考え方をわかりやすく解説!簡単数値例付き

記事の信頼性

このブログ記事を書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。YouTubeチャンネルも好評を頂いていて、登録者6,900名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

償却原価法を使う理由や考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

償却原価法を使う理由-金利の調整って?

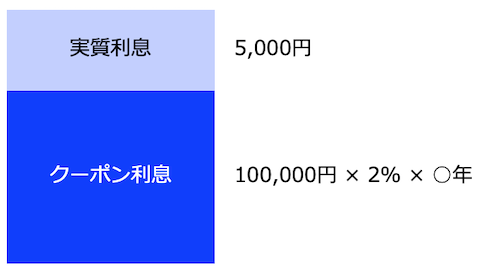

簡単にいうと

「実質的な利息をP/LとB/Sへ反映する」

これが償却原価法を使う理由ですが、償却原価法が想定している場面を見るとしっくりきます。

想定している場面 – 金利の調整とは

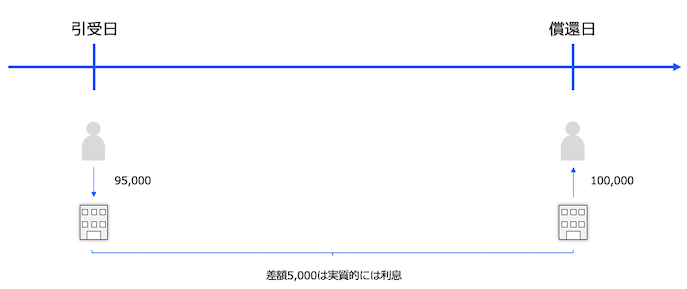

債券のお得感を高めるために、発行金額を額面金額よりも低く設定することがあります。

例えば、こんな設定です。

|

額面額は、(発行側から見ると)期限が来たら債券を持っている人へ返さなければならない金額です。

株式の場合は出資なので株主へ返す必要はありませんが、債券はお金を借りているだけなので、期限が来たら返済しなければなりません。

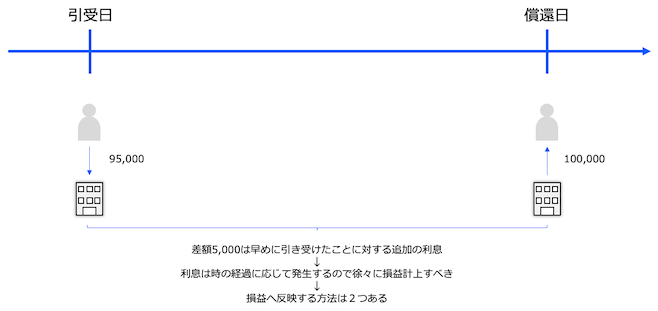

つまり、95,000円しか受け取っていないのに、期限が来たら100,000円を払うということです。

この差額5,000円をどう捉えるかが、償却原価法か視界に入れている取引です。

つまり、貸したお金の視点から言うと、95,000円お金を貸した結果、利息はいくらもらえるのかに注目しています。

償還期限になると100,000円受け取れる債券を、いま95,000円で引き受けてもらうことで、実質的な5,000円の上乗せ利息を払うという発想です。

償還期限よりも前に引き受けてくれたので、(クーポン利子率とは別に)利息を上乗せしておきましょうという位置付けです。

詳しくは次の章で解説しますが、この5,000円を(いろいろ細かい前提はありますが)利息の上乗せと捉えるのであれば、上乗せの金額も利息に含めて会計処理するべきですよねというが償却原価法の考え方です。

償却原価法の考え方-損益計算書はどうなる?

償却原価法には、2つのトピック(利息のP/L計上額・B/S計上額)が出てくるので、はじめに損益計算書について解説します。

利息は額面×利子率で計算しますが、発行金額 – 額面金額の差が実質的に利息なら、それも利息として会計処理すべきですよねという考え方です。

簡単な数値例で考えてみましょう。

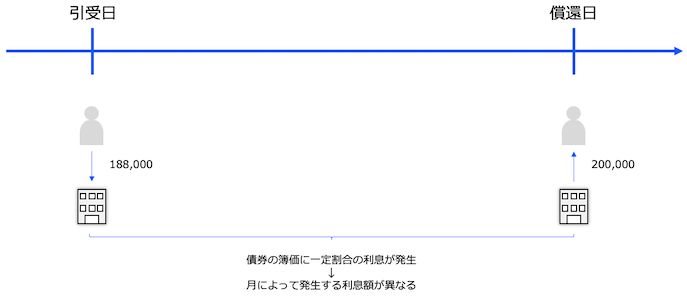

先ほどの例でいうと、95,000円でB/S計上した後に償還期日に100,000円が入ってきます。

(何もしなければ)償還日に5,000円を有価証券利息として計上することになりますが、利息という性質を考えると、償還日に突然発生するという会計処理は実態に合っていません。

そこで、引受日から償還日まで徐々に発生していくという会計処理をします。

そして、実質的な利息が徐々に発生するのを示す会計処理として、2つの考え方があります。

償却原価法の考え方-貸借対照表はどうなる?

先に結論

P/Lに載せる(実質的な)有価証券利息に応じて、B/Sに載せる金額も増やします。

理由

「会社にお金をもたらす金額で載せる」

これが資産に付けるべき金額で、最近の会計ルールでは「経済的便益」という用語で説明されています。

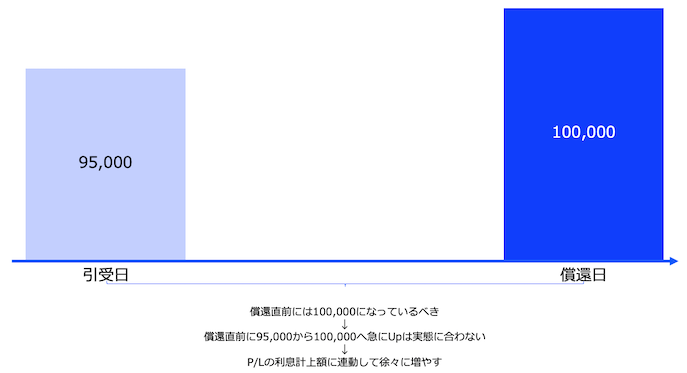

償還日に(引受側の)手に入るお金は100,000円ですから、償還の時点でのB/S価額は100,000円になっているべきです。

一方で、発行に伴って支払ったお金は引受金額なので、発行当初は、引受金額がB/S計上額です。

先ほどの例でいうと、95,000円のことです。

しかし、償還時に受け取る金額は100,000円なので、支払う直前にはB/Sでは100,000円となっている必要があります。

「債券の金額=返済してもらえる金額」だからです。

ここで、「金利の調整」に注目します。

償還期日よりも前にお金を95,000円預けて、期日に100,000円返してもらえます。

その差額5,000円は期日にドカンと発生するものではなく、預けた日〜期日までに徐々に発生しています。

であれば、B/S価額も利息の発生に応じて徐々にプラスして、最終的に100,000円にしましょうという発想です。

また、このほかにも考え方があるので、こちらで解説しています。

償却原価法は2つある

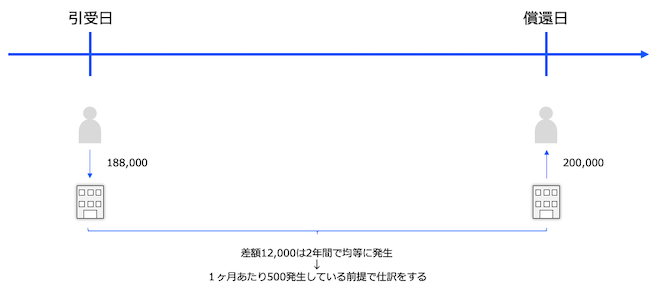

先ほどの数値例では額面金額と発行金額の差額は5,000でしたが、今回は下記のように12,000円とします

|

仮に、償還期限が2年後に訪れるとすると、差額の12,000円をいつ・いくら利息としてP/L計上し・B/Sに載っている金額へ上乗せすべきなのでしょうか?

この利息を計上する方法として、会計ルールでは2種類の方法を定めています。

いずれも、償還直前には簿価が200,000円となっている必要があるので、(例えば社債なら)仕訳は「投資有価証券/有価証券利息」となります。

利息法【原則】

利息の金額が、債券の簿価に対して一定割合になるように調整する方法です。

クーポン利子と実質的な利息を分けずに、実効利子率を使って利息をまとめて計算します。

つまり、償還期限へ近づくほど、利息の金額が大きくなっていきます。

詳しい計算例と仕訳イメージは、別の記事で解説する予定です。

ちなみに、実効利子率はこちらで解説しています。

定額法【例外】

差額の12,000円を償還までの2年間にわたって、定額で利息として計上する方法です。

つまり、1カ月あたり500円の利息を2年間同じ金額計上します。

詳しい計算例と仕訳イメージは、別の記事で解説する予定です。

実効利子率について

簡単にいうと、「出したお金に対していくらの利息を受け取れるの?」に注目した利率です。

社債などの引き受けでは、以下の2種類の金銭的なメリットがあります。

・額面×○%の利息

・後日の償還額(=額面)と引受額の差額の各期への配分額

この両者をまとめた利率のことです。

先ほどの例で言うと、188,000×○%のことを言っています。

償却原価法で使う用語

クーポン利子率

額面金額に対して支払われる利息の割合のことをいいます。

|

この数値例でいうと、2%のことをいいます。

ぱっと見い利子率は2%ですが、額面金額よりも低く発行することが、実質的には利息を払っていると捉えることもできるという考え方です。

金利の調整【注意点】

簡単にいうと「クーポン利子率の実質的な上乗せ」という意味です。

「割安で発行するのなら全部金利調整でしょ?」と思ってしまいますが、そうではないケースもあります。

債券を発行する会社の財政状態が悪く、引き受け側が貸し倒れのリスクを感じるときには、額面発行では引き受け手がありません。

このようなケースでも、割安で債券を発行することがあります。

では、額面金額と発行金額の差額をどのように捉えるべきでしょうか?

少なくとも「金利の調整」とはいえないので、このようなケースでは償却原価法の会計処理はしません。

今回の記事はここまでです。

今回解説した実効利子率をエクセルで計算する方法や、それをもとに、償却原価法の利息法の仕訳をする管理表の作り方と仕訳例を、こちらの記事で解説しています。

最後までお読み頂きありがとうございました。

YouTube動画の解説動画はこちらです。

Podcastでもお楽しみ頂けます。