「企業結合会計ってボリュームが凄いんだけど、要するにどういうこと?」 はじめて会計ルールを見られた方は、ボリュームの凄さに驚かれたのではないでしょうか。たしかに、たくさんのルールが定められていますが、ポイントは「買った・持った・売った」で、普通の事業活動と同じです。そこで、連結・企業結合会計の本質を解説するシリーズの今回は、「企業結合会計の考え方」をお伝えします。

企業結合会計の考え方・本質をわかりやすく簡単に解説【要するにこういうこと】

記事の信頼性

このブログの著者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,100名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

企業結合会計の考え方・本質が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

重要な用語の意味

はじめに、「本質」を理解するために欠かせない2つの用語の理解をしておきましょう。

なお、テキスト的な表現を避けるために、あえてざっくりな書き方にしています。

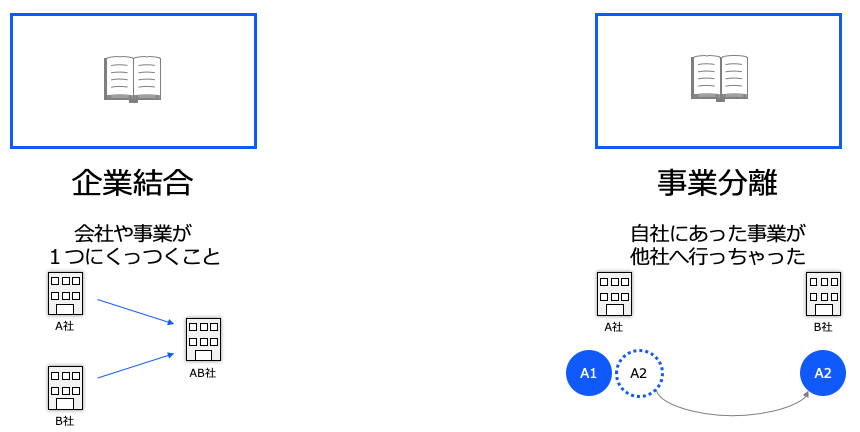

企業結合

会社や事業が、誰かとくっつくことをいいます。

たとえば、A社とB社が合併する場合です。両者は合併前までは別々の会社でしたが、合併することで1つの会社になります。

事業分離

自社にあった事業が、誰かのところへ行っちゃうことをいいます。

たとえば、A社の事業部の1つが、B社へ吸収分割されるときの、「A社の視点から見た場合」の話です。

もともと1つの会社だったものが、他の会社へ行ってしまう場面です。

当事者

次に、企業結合や事業分離で登場する「当事者」について見ていきます。

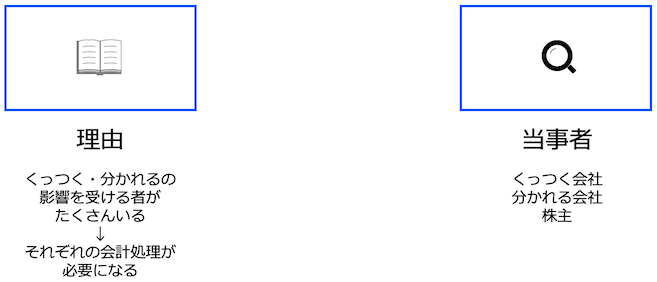

【理由】なぜ当事者のことを気にするの?

企業結合や事業分離では、くっつく・わかれるの影響を受ける当事者がたくさんいます。

具体的にいうと、くっつく会社・分かれる会社・株主です。

ですから、会計処理を検討するときは、自分はどの立場なのかをまず考える必要があります。

当事者は誰?

分かれる会社

自社の一部だった事業が、会社の外へ行ってしまいます。

ですから、資産・負債・資本が減る仕訳を行います。

くっつく会社

自社に、他の会社の事業が入ってきます。

そこで、資産・負債・資本を増やす仕訳を行います。

株主

会社には株主がいます。

「わかれる」「くっつく」が株主の持っている株式の価値へどのような影響を及ぼすのかを考えながら仕訳します。

ここからは、こちらの記事で解説しています。

簿記講座やっています

内田正剛が提供するサービス