「減損処理しなきゃいけないかなぁ?」しばらく業績が良くないと、減損処理が必要か気になりますよね。これを減損損失の認識の判定といいますが、そこで「将来キャッシュ・フロー」という重要な用語が出てきます。そこで今回は、減損会計で使う将来キャッシュ・フローはどのように計算するかわかりやすく簡単に解説します。

将来キャッシュ・フローはどのように計算するかわかりやすく解説!減損会計を簡単に

記事の信頼性

このブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者8,300名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

減損会計の将来キャッシュ・フローは要するにどういうことで、どのように計算するかが理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

要するに何をする?

簿価と比較する時に使う情報がキャッシュ・フローで、事業計画などをもとに見積もって計算します。

具体的には2つの場面で使うのですが、使うキャッシュ・フロー自体にも違いがあります。

詳しくは第2章で解説します。

将来キャッシュ・フローは何に使う?

2つの場面で使うので、それぞれについてどのように使われるかを見ていきます。

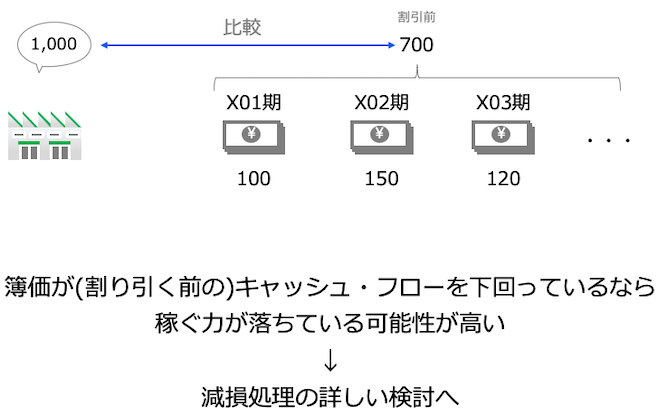

減損処理の詳しい判定へ進むか否かを検討【場面1】

(割り引く前の)キャッシュ・フローと固定資産の簿価を比較し、減損処理の詳しい判定へ進むか否かを検討します。

仮に下回っているなら、詳しい判定へ進みます。

減損会計は資産がお金を稼ぐ力に注目します。

したがって、もし(割り引く前の)キャッシュ・フローが簿価を下回っているのなら、かなりの可能性でその資産の稼ぐ力は落ちているでしょうという発想です。

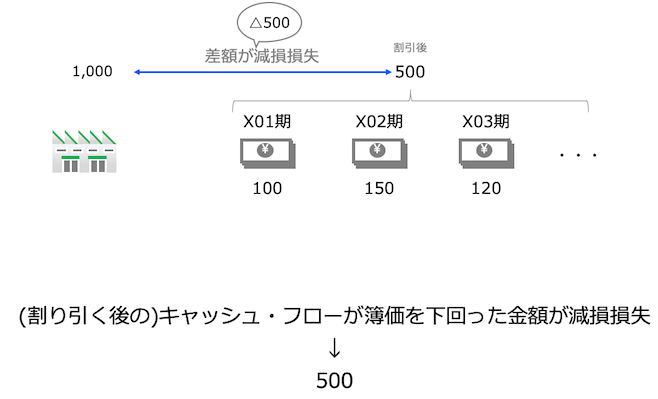

減損処理する金額を計算【場面2】

次に、「いくら減損処理すべきなのか?」の検討をします。

こちらは【場面1】とは違ってキャッシュ・フローを割り引いた後の金額を計算し、簿価を下回った金額を減損処理します。

将来キャッシュ・フローはどのように計算する?

キャッシュ・フローは減損するか否かの判定、そして減損金額の計算へ影響する重要な情報です。

そこで本章では、キャッシュ・フローについて知っておきたい主な情報を紹介します。

考え方

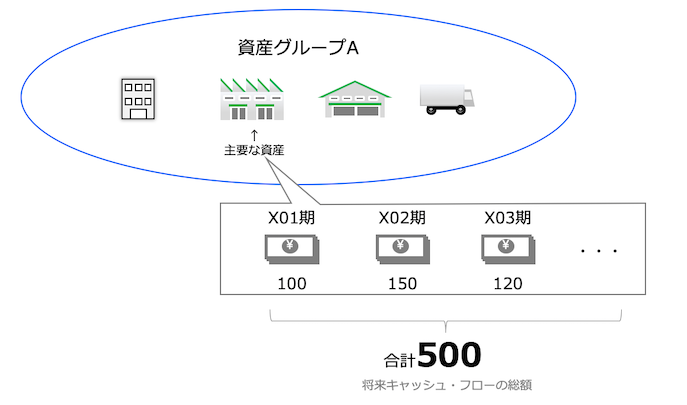

主要な資産がビジネス的に使える期間で稼げるお金の合計が、減損するか否かの判定や、減損処理をする金額の計算に使う情報です。

この金額のことを「将来キャッシュ・フローの総額」といいます。

つまり、お金を稼ぐ固定資産の集まり(=「資産グループ」といいます)の中の中心的な資産にフォーカスして計算するということです。

計算で使う情報

以下の3つの情報を使います。

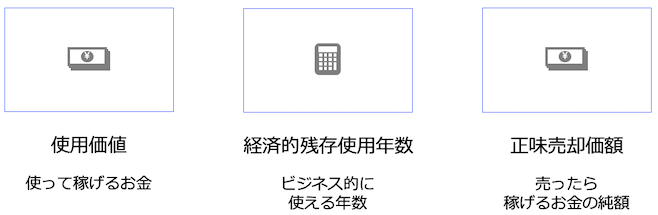

使用価値

使って稼げるお金のことです。

経済的残存使用年数

ビジネス的に使える年数のことです。減価償却計算では法人税のルールで定める法定耐用年数を使いますが、必ずしもイコールではありません。

技術革新・陳腐化なども想定して、「要するに何年使ってキャッシュを生めるの?」という年数です。

正味売却価額

その固定資産を売ったとしたら手にできるお金のことです。売るにあたって発生が見込まれるコストもマイナスするので「正味」という表現が使われています。

キャッシュ・フローの構成

使用価値と正味売却価額を使って計算しますが、経理担当者が単に見積もればいいというわけではありません。

会社の公式の予測資料である、中長期計画がポイントになります。

そこで、中長期計画をベースにどのような考え方をすればいいかを紹介します。

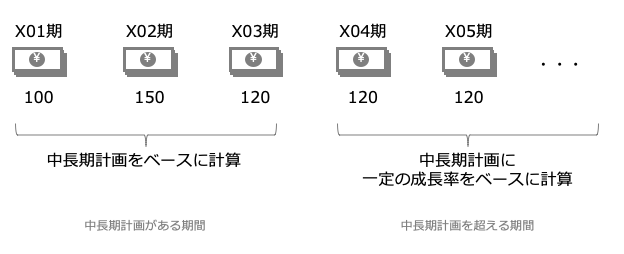

中長期計画がある期間

中長期計画をベースにキャッシュ・フローを計算します。

会社が公式に予想した金額なので、その情報をベースに計算するという、自然な発想です。

中長期計画を超える期間

計画がないので何らかの仮定を置かざるをえませんが、中長期計画からかけ離れたものにするのは不合理です。

そこで、(改めて計画を作るわけではないものの)、一定の成長率で事業が成長していくと仮定し、中長期計画の最終年度の数字を横引きします。

なお、必ず成長していく前提をおくというわけではなく、こんな感じの仮定も1つの考え方といえるでしょう。

・不調な事業 :最終年度の計画数値にマイナス成長率をかけてキャッシュフローを計算する

・ほぼ増減なし:最終年度の計画数値が経済的耐用年数まで続く

中長期計画の主な要件

以下の4つの要件を検討し、該当する計画を減損会計の検討で使います。

・取締役会などの承認がある

・経営環境と整合した計画である

・公表済の業績発表と整合した計画である

・計画は過去の実績から飛躍していない

不動産の正味売却価額について

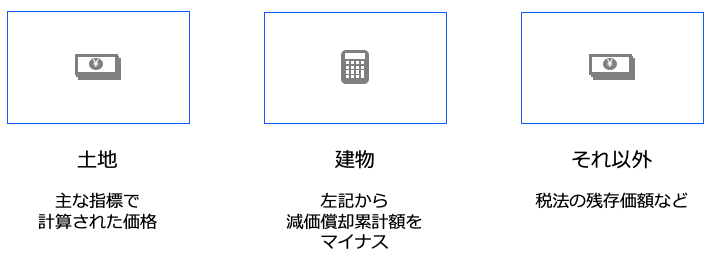

(1)土地

不動産に関する主な指標で計算された価格を、経済的耐用年数が到来した時点での売価とみなすことができます。

(2)建物

「価値が下がる」という、土地と違った特徴があります。

そこで、土地の「不動産に関する主な指標で計算された価格」から減価償却累計額をマイナスしたものを使います。

(3)それ以外

土地や建物に比べて、(キャッシュフローの視点からの)重要性は高くないので、例えば税法の残存価額などを使って、キャッシュ・フローとする方法が考えられます。

キャッシュ・フローの計算【原則】

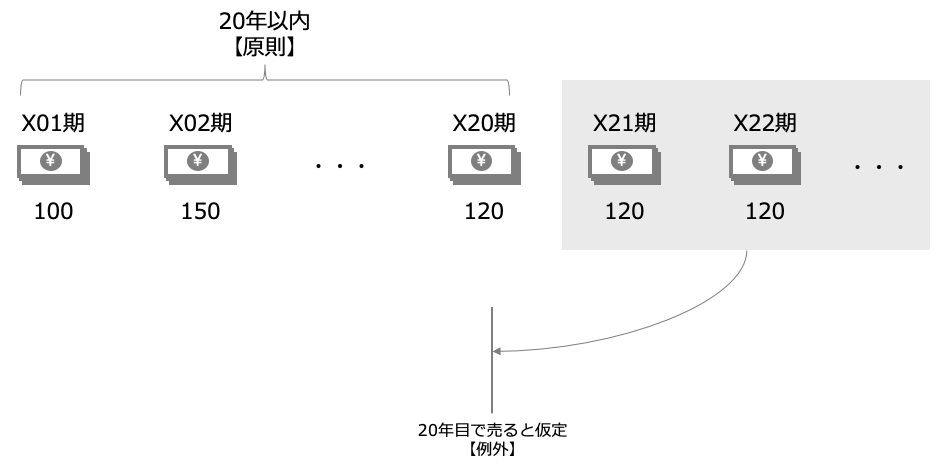

「20年以内」という制限があります。

主要な資産の中には20年を超えて稼げるものもあるでしょうが、20年を超えるとなると実現可能性がかなり下がってしまいます。

そこで、会計ルールでは、「20年以内」という制限を設けているわけです。

キャッシュ・フローの計算【例外:20年を超える場合】

20年目を超えて使う見込みの資産を、20年目で売るという仮定を置く方法です。

ですから、その資産の20年目時点の正味売却価額をキャッシュフローへ含めます。

このほかにも方法はありますが、かなり遠い将来の話なので、今回は省略します。

簡単な計算例

後日公開予定です。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。

YouTube

Podcast