「キャッシュフロー精算表が書けるようになりたい!」決算の終盤に作るキャッシュ・フロー計算書の担当を任されたら精算表を作りますが、作り方のイメージが掴みにくいですよね。とはいえ、仕組みが分かれば書き方をマスターするのは難しくありません。そこで今回は、キャッシュフロー精算表の仕組みや書き方をわかりやすく解説し、やり方をつかんで頂きます。

キャッシュフロー精算表の仕組みや書き方!やり方をわかりやすく解説

記事の信頼性

このブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに発信しているYouTubeチャンネルも好評で、登録者5,500名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

キャッシュフロー精算表の仕組みや書き方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単に言うと

材料となるデータからキャッシュ・フロー計算書を作り上げるツールのことです。

但し、少し難しそうに見えるので、考え方をしっかり押さえておく必要があります。

逆に考え方が分かれば、何をしているのかがわかってきて、スムーズに作成することができます。

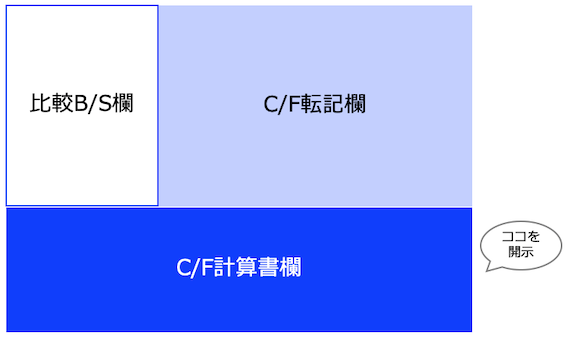

キャッシュ・フロー精算表の構成

3つのパーツから構成されていて、以下の順番で金額を埋めていきます。

比較B/S欄【パーツ1】

前期末と当期末のB/S残高を比較する欄です。

こちらは、実際の比較B/S欄をかなりシンプル化したものです。

キャッシュ・フロー計算書をつくるのになぜB/S残高を比較する必要があるのか不思議に思うかもしれませんが、その答えは以下の通りです。

(営業キャッシュ・フローに含まれる)売掛金と買掛金を題材に、理由を説明します。

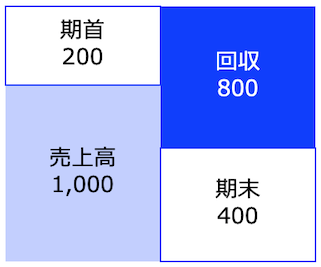

売掛金の場合 (例1)

簿記で学んだ下記のBOXを見てください。

営業キャッシュ・フローの冒頭に載っているのは税引前利益ですが、費用・支出を考慮外にすると、税引前利益は(売上高と同じ金額の)1,000です。

実際に入ってきたお金は800なので、利益を200減らす調整をすれば、収入を表現できます。

ここで、期首と期末の残高を見てください。

両者の差額200を減らす調整を利益1,000に加えれば、収入800を表現できています。

つまり、比較B/Sで増えた資産の金額を減らせば、収入を表現できる関係にあるというわけです。

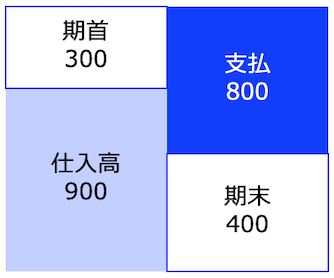

買掛金の場合 (例2)

営業キャッシュ・フローの冒頭に載っているのは税引前利益ですが、収益を考慮外とすると、税引前利益は(仕入高と同額の)△900です。

実際に出て行ったお金は△800なので、仕入高900を100減らす調整をすれば、支出を表現できます。

ここで、期首と期末の残高を見てください。

両者の差額100を減らす調整をすれば、支出を表現できています。

つまり、比較B/Sで増えた負債の金額を減らせば、支出を表現できる関係にあるというわけです。

このように、比較B/Sで計算した増減を使ってキャッシュ・フローを表現できるので、キャッシュ・フロー精算表では、比較B/Sの作成から始めます。

C/F転記欄【パーツ2】

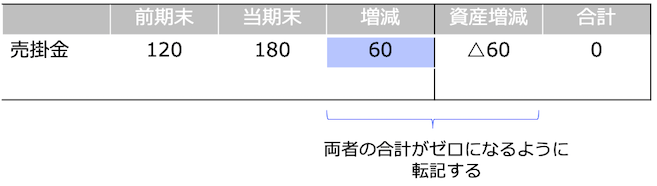

比較B/Sで把握した増減金額をC/Fへ漏れなく転記しますが、転記にあたってはC/F転記欄を経由します。

比較B/S欄の金額と、C/F転記欄の合計がゼロになれば、漏れなく転記したことになります。

例えば、売掛金が60増加していた場合を考えてみます。

比較B/S欄では60と書かれていますが、C/F転記欄で△60と記載することで合計はゼロとなり、漏れなく転記できたことになります。

C/F欄

C/F転記欄の金額をC/F欄へ転記することで記入する欄ですが、この欄がキャッシュ・フロー計算書となります。

例えば先ほどの例なら、C/F転記欄で売掛金△50となっています。

そこで、C/F欄では売上債権の増加額△50と表現し、キャッシュ・フローにマイナスの影響があることを表示します。

ほんの一例ですが、このようにしてキャッシュ・フロー計算書を作っていきます。

キャッシュフロー精算表の仕組み

何をしている?

前期と当期のB/S残高の差額を炙り出し、その差額を使いながらキャッシュ・フロー計算書を作っています。

だから、比較B/Sを作る作業から始める必要があるわけです。

やり方のコツ

比較B/S欄の資産と負債について

負債の残高にはマイナスを付けます。

資産と負債は、キャッシュ・フローに対して逆の影響を与えるからです。

先ほどの例では売掛金(資産)が200増えていますが、収入800を表現するにあたり、利益(=売上高のこと)1,000に△200の調整をします。

つまり、キャッシュ・フローを表現する上では、資産が増えた金額はマイナスの調整を加える必要があるわけです。

一方の買掛金(負債)は、残高が100増えていますが、支出800を表現するにあたり、利益(=仕入高のこと)900から100を減らす調整をします。

つまり、キャッシュ・フローを表現する上では、負債が増えた金額は支出を減らす(=キャッシュが増える調整)を加える必要があるわけです。

見るポイント

(1)比較B/Sの増減欄の合計

資産・負債・純資産の増減欄の合計額を計算します。

もし、ゼロにならないなら、何かが漏れているか、プラス・マイナスの付け方を間違えています。

複式簿記でB/Sを作っているので、合計額は常にゼロになるからです。

(2)C/F転記欄の合計額

比較B/S欄で計算した増減との合計がゼロになっていることを確かめます。

例えば、比較B/S欄で売掛金の増減が△600であれば、C/F転記欄で600が転記され、両者の合計が0になっているということです。

もしゼロになっていないなら、何らかの転記が漏れています。

(3)C/F欄の現金・現金同等物

増加減少欄の合計と現金預金の増減が(貸借を逆に)一致していることを確かめます。

+100と△100のようなイメージです。

一致していない場合は、何らかの(C/Fを作成するにあたっての)調整が漏れている可能性があります。

書き方のルール

(ルール1)C/F転記欄は比較B/S欄の増減とプラスマイナスを逆に

キャッシュ・フロー精算表は、B/Sの前期末vs当期末残高で増減額を計算し、それをC/Fへ転記する形式で作ります。

ですから、増減額と転記欄は、プラスマイナスを逆にすることで、転記漏れを確認できる仕組みにしています。

こちらは先ほど解説したC/F転記欄ですが、増減額が+60で転記額が△60なら、両者を合計すると0になって、転記漏れなしを確認できるというイメージです。

(ルール2)C/F転記欄の横計と縦計

C/F転記欄の横計は、比較B/S欄の増減額を含んだ合計額を記載します。

ですから、あるべき横計の合計額は0です。

0でなければ、何かを転記漏れしていることを意味します。

縦計の金額は、C/F欄へ転記する金額になります。

複数の勘定科目の増減額を転記することがあるので、縦計欄の記入も漏れないようにしましょう。

(ルール3)C/F欄の横計

各項目の合計額を右端の横計欄に書きます。

横計欄の金額が、キャッシュ・フロー計算書として公開される金額となります。

つまり、C/F欄の横計欄を計算するために、キャッシュフロー精算表を作っていると言ってもいいでしょう。

(ルール4)C/F欄の営業キャッシュ・フロー縦計

小計欄より上の調整項目については、合計額を小計欄に記入するだけでなく、営業活動によるキャッシュ・フロー欄にも記入します。

(ルール5)現金及び現金同等物の増加(減少)欄

営業活動によるキャッシュ・フロー+投資活動によるキャッシュ・フロー+財務活動によるキャッシュ・フロー+現金及び現金同等物に係る換算差額の金額を、各調整項目とも記入します。

その上で、横計の金額も忘れずに計算します。

(ルール6)現金及び現金同等物の期末残高欄

ルール5のところで計算した「増加(減少)」の金額をそのまま転記し、横計も忘れずに計算します。

3ヶ月超の定期預金がない場合は、横計の金額とB/Sの現金預金残高が一致します。

ワークシートの書き方

別の記事で解説します。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。

後日、YouTube動画とPodcastのリンクを公開します。