税効果会計の繰延税金資産は、「どの会社分類か?」を検討し、分類に応じて回収可能性の考え方が定められています。会社分類5なら繰延税金資産や繰延税金負債はどうなるのか気になりますよね。そこで今回は、「会社分類5」についてわかりやすく解説します。

繰延税金資産の会社分類5をわかりやすく簡単に解説

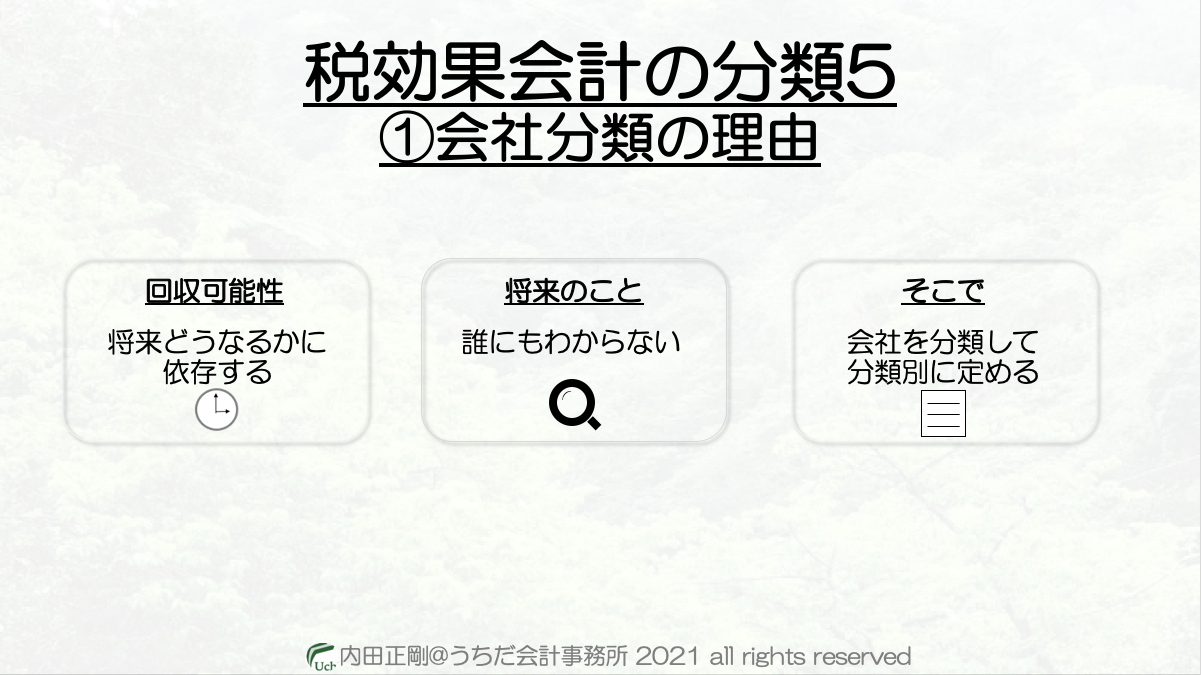

会社分類をする理由

税効果会計の繰延税金資産の回収可能性では、「将来税金を払うのか?」ということを検討します。

でも、将来のことは誰にもわかりません。

そこで会計のルールでは、会社をいくつかのパターンにわけて、それぞれ「〇〇の範囲の繰延税金資産は回収可能だから計上OKですよ!」と決めているわけです。

そのパターンの1つが分類5なんです。

繰延税金資産の回収可能性の会社分類5

先に結論

税法の儲けは「所得」といいますが、所得がマイナスになったら「欠損」といいます。

繰延税金資産は、将来の儲けを根拠に会計帳簿へ記録するので、「欠損」が発生していると、回収可能性の検討にあたっては、ネガティブな判断へ傾いていきます。

具体的には以下のツイートのとおりですが、要は「これまでずっと赤字で今後も赤字見込み」って会社のことです。

【税効果会計をわかりやすく簡単に40🤔】

✅繰延税金資産の分類とは?

→会社の「儲ける力」によって5つの分類に分ける✅(5)常に税法の儲けが赤字

→過去3年間赤字

→今期も赤字見込み

→来期も赤字見込み✅繰延税金資産はどこまでOK?

→認められない pic.twitter.com/ND6OnkigJN— 内田正剛@会計をわかりやすく簡単に (@uchida016_ac) 2019年6月3日

これだけ赤字が続くと、仮に「税法と会計のズレ(将来減算一時差異)」があっても、「来年の儲けと相殺できる(税金を安くできる)」って判断するのに無理があります。

そのため、会社分類が5になると、繰延税金資産を会計帳簿へ載せることはできなくなります。

つまり、繰延税金資産全額に評価性引当があてがわれることになります。

図解を使って見てきましょう!

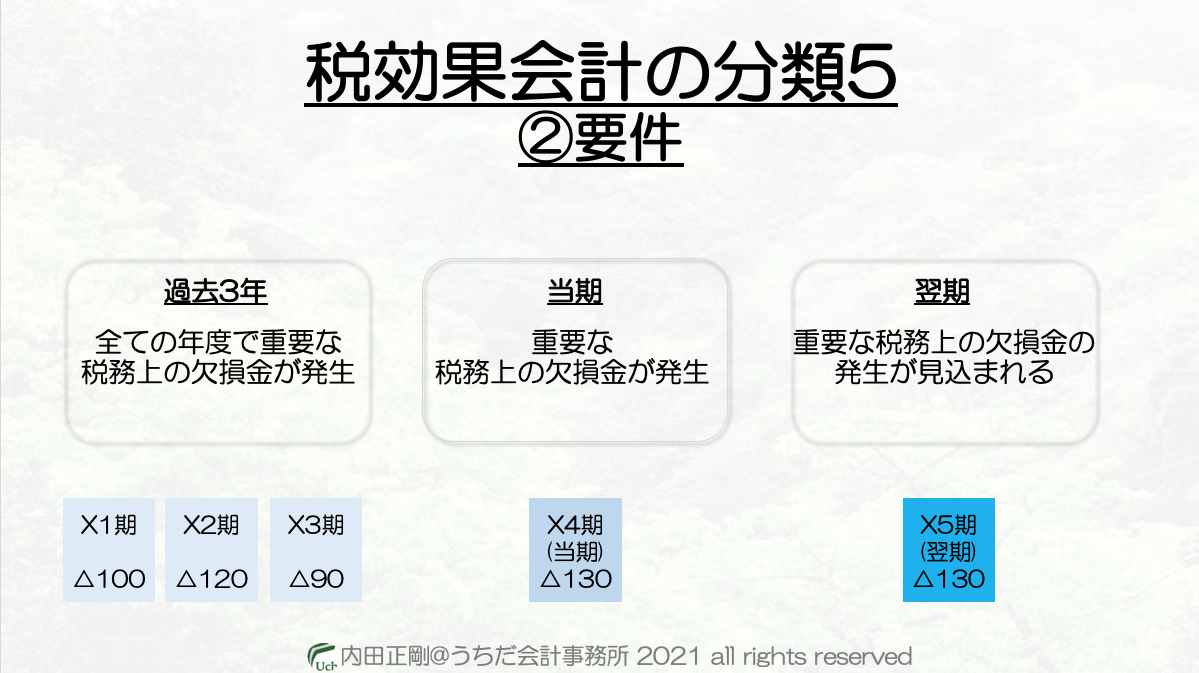

(要件1) 過去3年間すべて税務上の赤字

(要件2) 当期も重要な税務上の欠損金が発生

過去が大赤字でも当期は黒字であれば、ひょっとするとズレが解消する将来は黒字かもしれません。

そんな視点から、要件の2つ目は設けられています。

過去3期だけじゃなく、当期も重要な税務上の欠損金が発生しないといけません。

(要件3) 翌期も重要な税務上の欠損金が見込まれる

過去3期・当期だけでなく、翌期も重要な税務上の欠損金の発生が見込まれる必要があります。

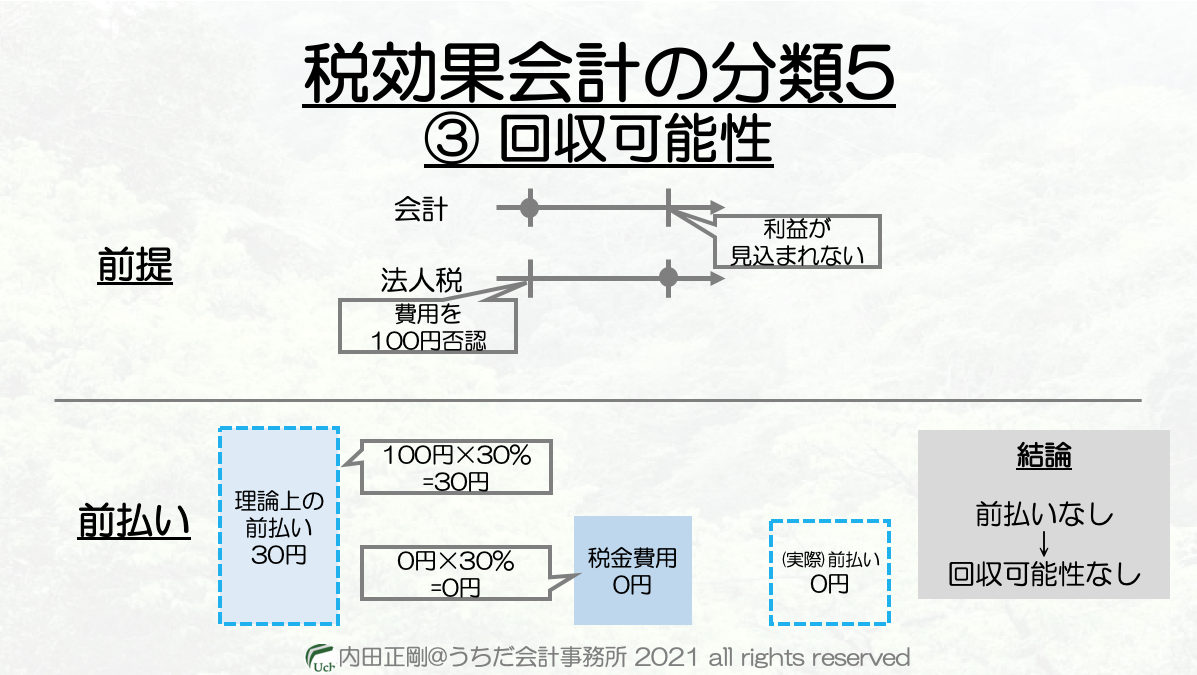

(結論) 繰延税金資産の回収可能性の判断

分類5に該当すると、「繰延税金資産は全額回収可能性なし」となります。

会計と法人税のズレ(将来減算一時差異)をベースに計算したら理論上は30円前払いであっても、将来税金を払う見込みが立たないので、「前払いじゃない」という判断になるわけです。

疑問

税務上の欠損金って何?

法人税の別表四で計算した所得がマイナスということです。

会計の最終利益が損失でも、法人税の所得がプラスならダメということです。

例えば、損金にならない投資有価証券評価損が多額にある場合は、別表四で加算調整されて所得が出てしまいます。

どれくらいなら重要なの?

会計基準・適用指針では、具体的に規定されていません。

詳しくは監査人との協議になりますが、(私見ですが)少なくとも例年の利益水準の10-30%あたりの欠損なら議論の対象になるのではないでしょうか。

翌期がV字回復する場合もあるけどOK?

そう思いたくなりますが、監査では「これまでの実績」もチェック対象になります。

過去・当期がことごとく赤字だったのにV字回復と主張するには、かなりの確実性の高い証拠が必要になると思います。

繰延税金負債はどうなる?

特に制限はなく、理論上計算された金額をそのまま繰延税金負債にします。

つまり会社分類の判定が影響するのは、繰延税金資産のみということです。

まとめ

過去3期 + 当期 + 翌期のいずれも重要な税務上の欠損なら分類5になるので、繰延税金資産の回収可能性は原則として「なし」となります。

今回のブログはここまでにします。

難しいイメージの強い税効果会計ですが、ポイントは意外にシンプルです。

理解するためのポイントは、以下の記事で書いていますので、ご興味頂けましたら是非ご覧ください。

≫税効果会計のおすすめの本やnoteを紹介!わかりやすい書籍はコレ!

最後までお読み頂きありがとうございました。