新しく買収した子会社の決算期が親会社と違うことはよくあります。そんな時に出てくるトピックが「みなし取得日」ですが、具体的にいつなのか、そして損益計算書はどの期間を取り込むのか判断に迷うことがありますよね。そこで今回は、決算期ズレ子会社を決算へ取り込む時のみなし取得日との関係を、損益計算書の取り込みとともにわかりやすく簡単に解説します。

決算期ズレとみなし取得日の関係!損益計算書の取り込みもわかりやすく

記事の信頼性

このブログを執筆した内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

決算期ズレの場合のみなし取得日と損益計算書の決算取り込みの考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

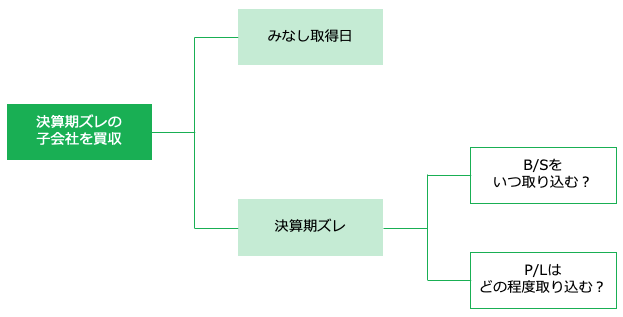

決算期ズレの場合のみなし取得日の考え方

対象となるケース

「決算期が親会社とズレている子会社を(四半期の)決算期の途中で買収した」

このケースでは、2つの会計トピックが隠れています。

1つ目がみなし取得日で、2つ目が決算期ズレ子会社の連結です。

しかも2つ目のトピックは、B/Sだけを取り込むのか、P/Lも取り込むのかというトピックが含まれています。

このように、連結の仕方についていくつもトピックはありますが、混乱しないために、ポイントをおさえて検討を進めます。

考え方のポイント

2つの会計トピックを順番に検討します。

そもそも「みなし取得日」と「決算期ズレ」は別のトピックなので、セットで考えると混乱してしまうので避けたほうがいいです。

それでは、順番に解説します。

みなし取得日【トピック1】

みなし取得日の意味

支配を獲得した時点の子会社F/Sを使って、連結F/Sへ取り込むのが原則です。

一方で、決算日に支配を獲得するとは限りません。

そんなときに、あらためて子会社の決算をすることを求めていては実務上かなりの負担です。

そこで定められたのが「みなし取得日」です。

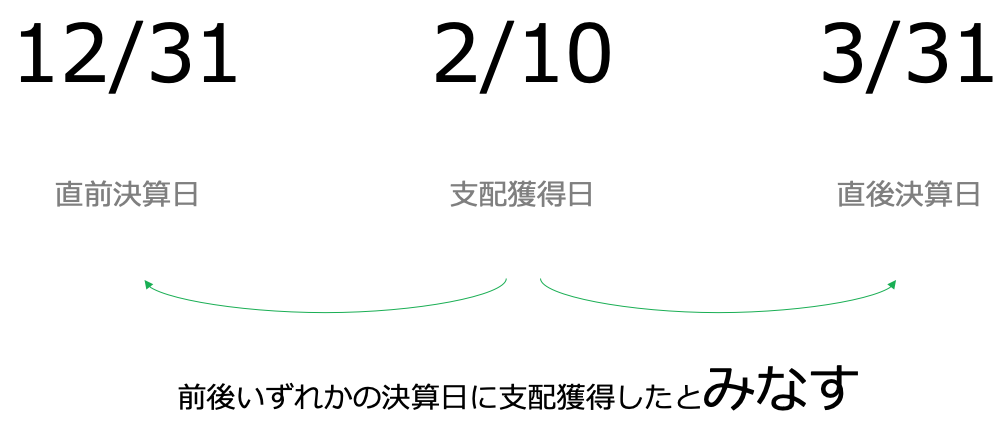

このルールでは、(実際の)支配獲得日の前後いずれかの子会社の決算日に支配を獲得したとみなして、その時点の子会社F/Sを使って連結することを認めています。

みなし取得日の具体例

例えば、2月10日に子会社の支配を獲得したとしましょう。

子会社は9月決算だとすると、12月末・3月末・6月末に四半期決算をします。

「支配獲得のタイミング」を重視するのなら2月10日時点で決算をするべきですが、実務的に煩雑です。

そこで例外的なルールである、みなし取得日の出番です。

2月10日の前後いずれかの決算日(12月末or3月末)に支配を獲得したとみなして、みなし取得日の子会社F/Sを使って連結処理をします。

ただし、会計処理の話であり、会計処理をするタイミングは原則通り支配獲得をしたタイミングからです。

こちらで解説しています→ポイント

決算日の意味

期末決算日だけでなく、四半期決算日も含みます。

みなし取得日の注意点

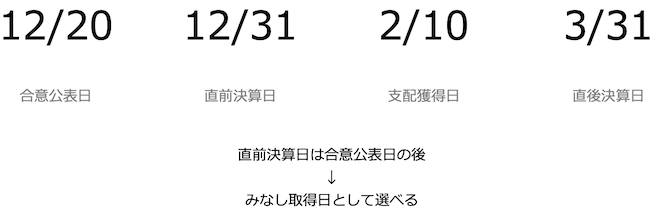

みなし取得日は、主要条件が合意され公表された日以降でなければならないという点です(以下「合意公表日」とします)。

先の例(2月10日に子会社支配獲得で子会社は9月決算)でいうと、1月に入ってから合意公表されたのなら、12月末をみなし取得日とすることはできません。

なお、連結損益計算書へ与える影響が重要でないなら、主要条件が合意公表された前でもみなし取得日にしていいという例外規定があります。

みなし取得日のポイント

以下の2点です。

|

つまり、みなし取得日が「前後いずれかの決算日」と定めているからといって、子会社を支配する前の連結財務諸表へ子会社のF/Sを連結させるわけではないということです。

もっと言うと、みなし取得日のルールは「いつの子会社F/Sを使って連結するか」を定めたものということです。

したがって、支配を(実際に)獲得する前の連結F/Sへ連結することを認めた規定ではないことに注意が必要です。

ここを分けて理解しないと混乱してしまいます。

先の例(2月10日支配獲得・子会社9月決算・12月中に合意公表)でいうと、考え方は以下の通りです。

みなし取得日

前後いずれかの決算日(12月末/3月末)のF/Sを使って連結することが認められます。

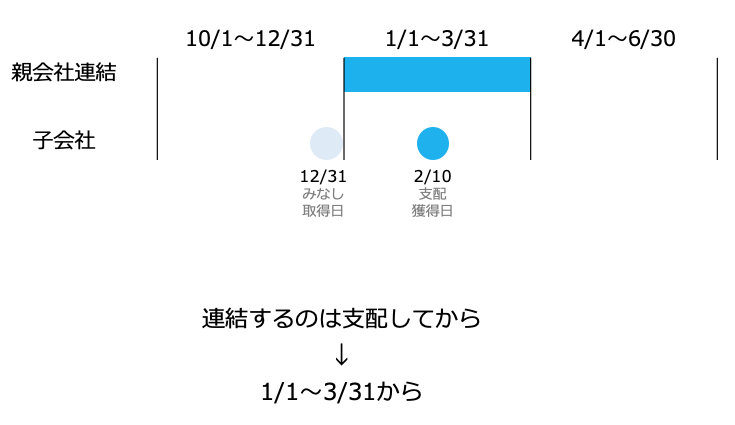

いつ取り込むか?

親会社の決算日が6月末なら、第3四半期(1/1〜3/31)の連結F/Sに連結します。

支配を獲得したのは2月10日であり、第3四半期中(1/1〜3/31)だからです。

ですから、たとえ12月末のF/Sを使って連結仕訳をしたとしても、第2四半期に連結してはいけません(みなし取得日がいつかは無関係です)。

決算期ズレ【トピック2】

ここから、決算期ズレのトピックへ入っていきます。

みなし決算日と混同してしまいがちですが、こちらは仮決算が必要なのか不要なのかのトピックです。

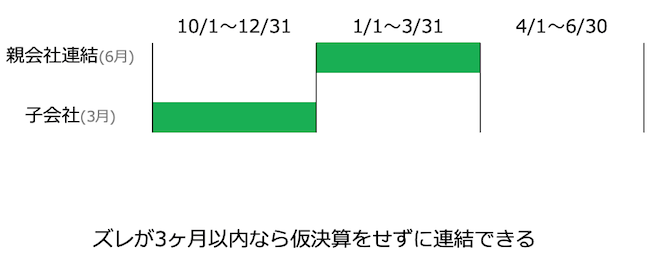

3ヶ月以内なら仮決算は不要

親会社と子会社の決算日の差が3ヶ月以内なら、3ヶ月前の決算書を使って連結することが認められています。

逆に3ヶ月を超えていたら、原則通り仮決算をした上で連結します。

具体例

子会社は3月末が決算日で親会社が6月末なら、両者の差は3ヶ月以内です。

したがって、親会社の第3四半期(1/1〜3/31)に、子会社の仮決算を行うことなく子会社の10/1〜12/31を連結できます。

以上の前提知識をもとに、期ズレ子会社の支配獲得&みなし取得日の場合のB/S・P/Lの取り込みについて考え方を見ていきましょう。

みなし取得日と貸借対照表・損益計算書の決算取り込みのあてはめ

直前の決算日を選ぶパターンと、直後の決算日を選ぶパターンの2つに分けて解説します。

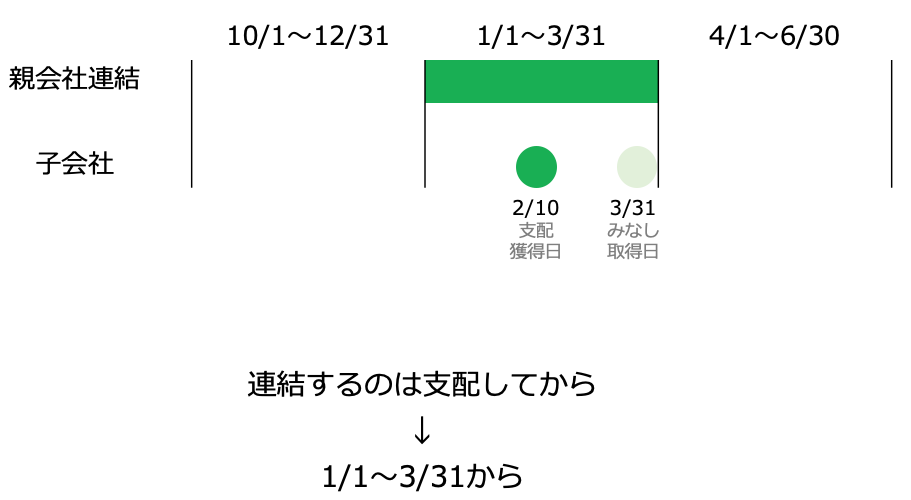

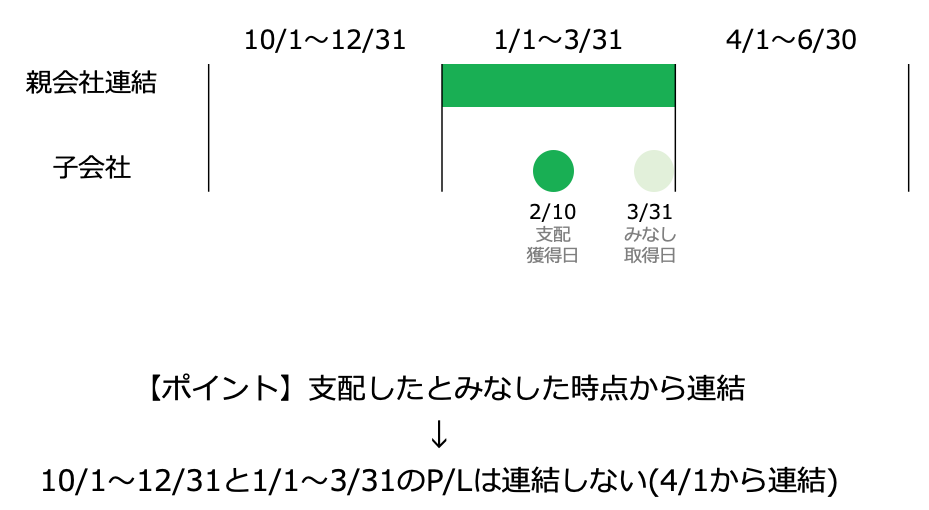

直前の決算日を選ぶ【パターン1】

以下のようなケースが該当します。

|

みなし取得日の判定

合意公表日が12月中なので、直前の決算日12月末の決算書を使って連結することができます

連結財務諸表へ取り込むのはいつから?

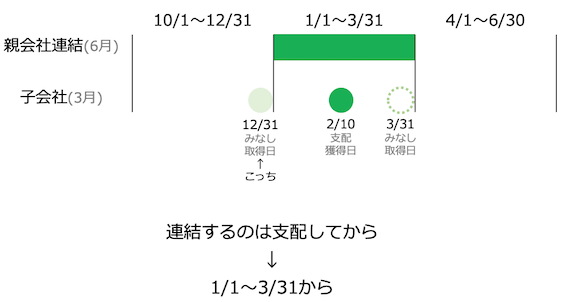

支配を獲得したのが2月10日ですから、親会社の連結F/Sへ取り込まれるのは連結第3四半期(1/1〜3/31)からです。

みなし取得日は前年の12月末ですが、その時点では(厳密には)支配していないので、連結第2四半期(10/1〜12/31)には取り込みません。

貸借対照表の取り込みの考え方

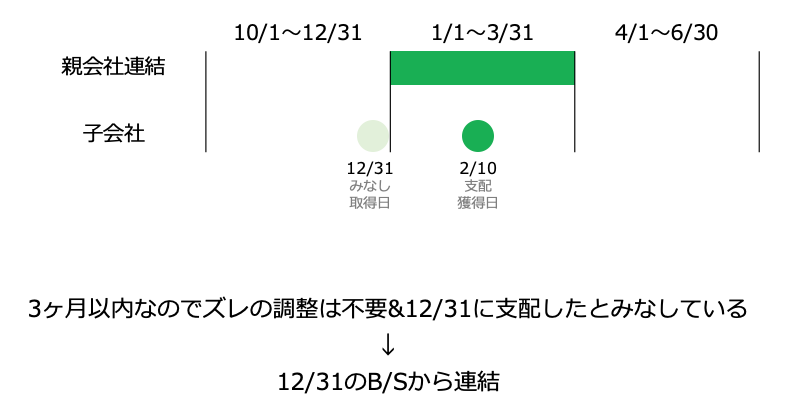

決算期のズレが3ヶ月以内に収まっているので、ズレを調整せずに連結F/Sへ取り込めます。

つまり、連結第3四半期(1/1〜3/31)の連結F/Sに、子会社の12/31時点のB/Sを取り込みます。

損益計算書の取り込みの考え方

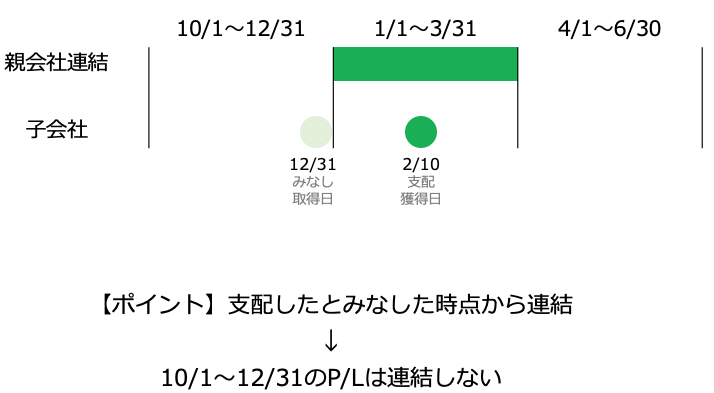

連結第3四半期(1/1〜3/31)に取り込む子会社のF/Sは、(ずっと以前から子会社を支配していたら)10/1〜12/31のP/Lです。

一方で、(B/Sのところでお伝えしたように)みなし取得日の12/31からF/Sを取り込んでいます。

したがって、連結第3四半期(1/1〜3/31)には子会社のP/Lは取り込まず、連結第4四半期(4/1〜6/30)に子会社の1/1〜3/31のP/Lを取り込みます。

3ヶ月以内のズレであれば、仮決算は不要でそのまま取り込めるからです。

ポイントは、支配したとみなした時点から子会社のF/Sを連結するという点です。

支配したとみなした時点は12/31なので、その時点よりも前のF/Sは連結しません。

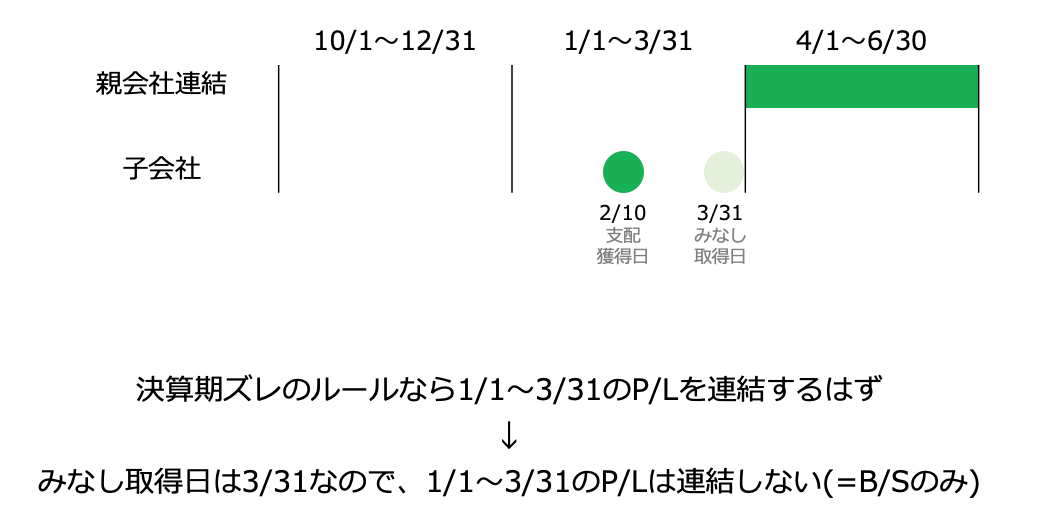

直後の決算日を選ぶ【パターン2】

以下のようなケースが該当します。

|

みなし取得日の判定

合意公表日が1月中なので、直後の決算日(=3月末)の決算書を使って連結することができます

連結財務諸表へ取り込むのはいつから?

支配を獲得したのが2月10日ですから、親会社の連結F/Sへ取り込まれるのは連結第3四半期(1/1〜3/31)からです。

貸借対照表の取り込みの考え方

決算期のズレが3ヶ月以内に収まっているので、ズレを調整せずに連結F/Sへ取り込めます。

一方で、みなし取得日は3/31なので、12/31時点のB/Sは取り込めません。

ここで、ポイントの支配したとみなした時点から子会社のF/Sを連結を思い返します。

支配したとみなしたのは3/31ですから、3/31から子会社のF/Sを連結します。

ですから、連結第3四半期(1/1〜3/31)の連結F/Sには、子会社の3/31時点のB/Sを取り込みます。

損益計算書の取り込みの考え方

貸借対照表を3/31から連結するので、決算期ズレで認められる10/1〜12/31や1/1〜3/31のP/Lは連結できません。

支配したとみなした時点から子会社のF/Sを連結するからです。

したがって連結第3四半期(1/1〜3/31)には3/31のB/Sのみ連結し、P/Lは連結しません。

パターン1の時と同じく、ズレが3ヶ月以内なので、仮決算での調整は不要だからです。

【補足】第4四半期はどうする?

連結F/Sへどのように取り込むのかというトピックがあります。

連結第4四半期(4/1〜6/30)は、みなし取得日(3/31)よりも後の期間だからです。

この場合は、決算期ズレの容認規定(3ヶ月以内のズレなら調整不要)をそのまま適用します。

つまり、3/31時点のB/Sのみ連結し、P/Lは翌期の連結第1四半期から連結します。

第3四半期も第4四半期も3/31時点のB/Sのみ連結するので結論に少し違和感はありますが、支配したとみなした日以降から連結しているので、問題はありません。

今回のブログ記事はここまでです。

最後に、おすすめの記事のリンクを貼りつつ、解説を終わりにしたいと思います。

ブログの内容をYouTube動画で解説しています。

Spotifyでもお楽しみ頂けます。

最後までお読み頂き、ありがとうございました。