「税効果会計とは何?」何となくわかっていたけど、いざ聞かれたら「あれっ何だっけ?」ってなりますよね。そこで当記事では、税効果会計とは何かを、初心者向けにわかりやすく簡単に超入門の図解で解説します。

税効果会計とは何かをわかりやすく簡単に図解で超入門解説

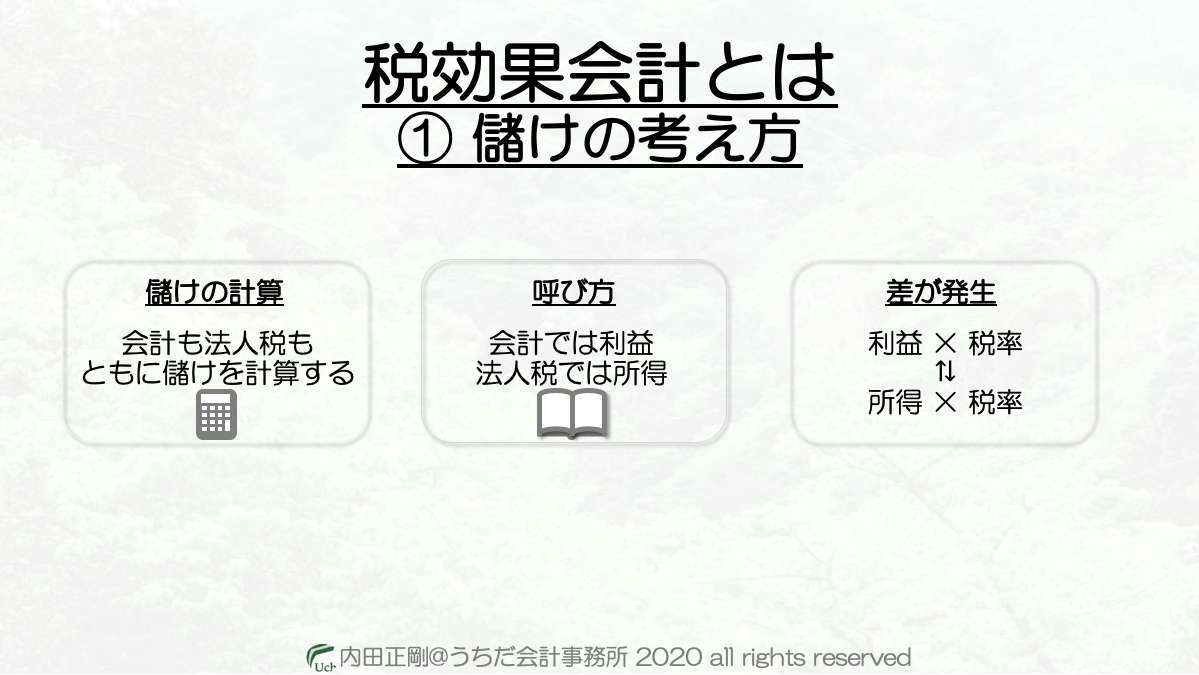

儲けの考え方

「儲けって何?」

こう聞かれると、パッと思いつくのは利益ですよね。

じゃぁ、儲け=利益で他はないかというとそういうわけではなく、法人税でも儲けを計算します。

法人税では、儲けのことを所得と呼んでいます。

同じ儲けなのに、利益と所得って名前が違うのはなぜなのでしょうか?

ここが税効果会計のポイントの1つで、会計と法人税は儲けに対する考え方が違うため、両者に差が発生するということです。

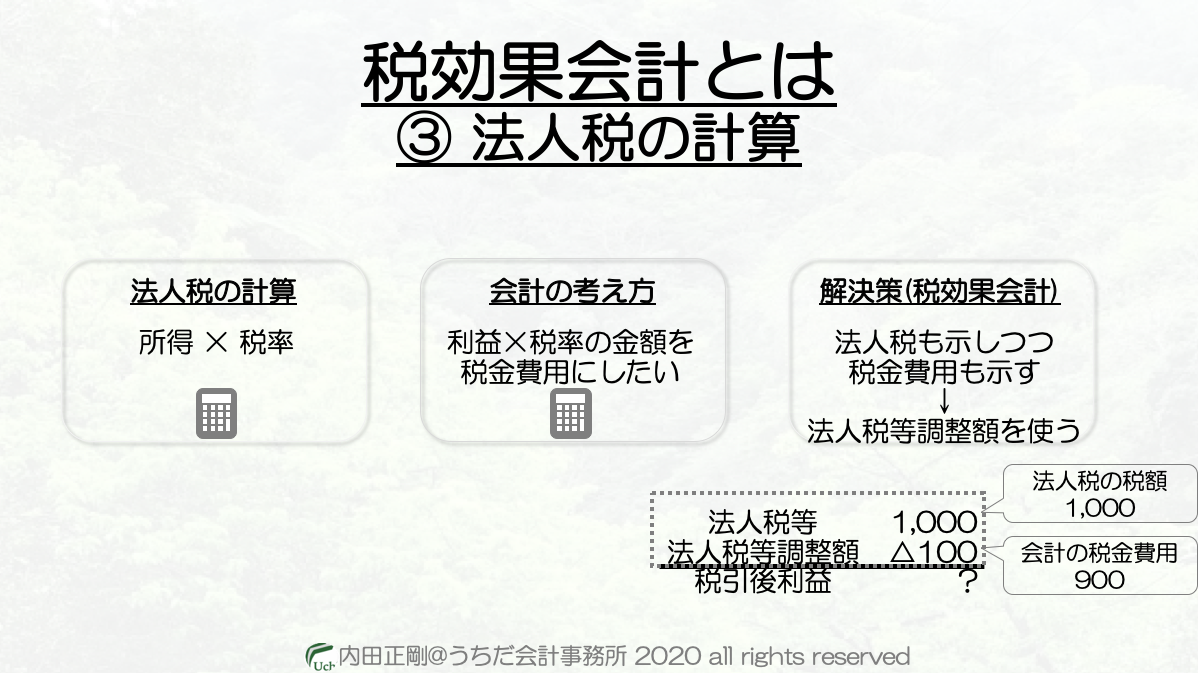

法人税は儲けに税率をかけて計算しますから、利益と所得に差があると以下の差が発生します。

- 会計の利益をベースに計算した法人税 (=税金費用)

- 所得をベースに計算した法人税

法人税の計算

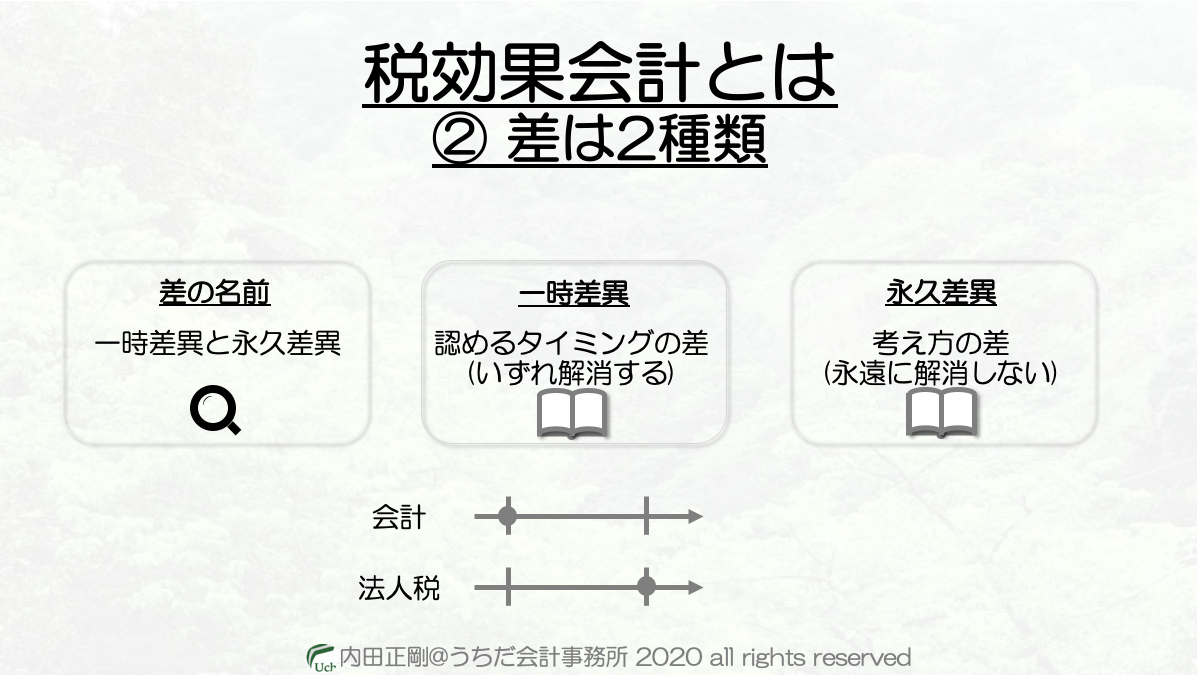

利益と所得に発生する差の原因は、2つあります。

1つ目は、会計と法人税の間で認めるタイミングが違うために発生するもので、「一時差異」と呼ばれます。

2つ目は、会計と法人税のそもそもの考え方の違いで発生するもので、永久差異といます。

税効果会計とは

会計的に損益計算書で「税金費用」として表現したい金額と、実際の法人税に差があると、会計としては具合が良くありません。

そこで使われるのが「税効果会計」というツールです。

税効果会計では、法人税の金額を損益計算書で示しつつも、そのすぐ下に「法人税等調整額」という項目を使って、法人税等と法人税等調整額をプラスすると会計が示したい税金費用が表現できるというものです。

厳密には、難しい話が色々あるのですが、税効果会計をざっくり解説するとこんな感じになります。

補足

詳細な内容は別の記事で解説するので省略しますが、税効果会計は「資産負債法」という考え方が採用されています。

貸借対照表で表現する「繰延税金資産」「繰延税金負債」が、将来の税金を前払いした・後払いすることを表現するという視点に立った考え方です。

ただ難しくなるので、超入門段階では読み飛ばしていただいてオッケーです。

また、税効果会計は何かと難しいトピックが多いので、こちらで初心者が躓きがちな項目を解説しています。

ここまで解説した内容をYouTubeでまとめました。

ブログ記事の図解やYouTube動画で利用したパワーポイント一式は、下記のインスタグラムで見ることができます。

この投稿をInstagramで見る