「直送取引って収益認識会計ではどう考えるのかな?」ものが仕入先から販売先へ直接移動するので、売上計上の時期や本人代理人取引の判定と仕訳など、検討ポイントがたくさんあります。そこで今回は、直送取引の収益認識と本人代理人判定をわかりやすく簡単に解説します。

直送取引の収益認識と本人代理人判定をわかりやすく簡単に解説

記事の信頼性

当ブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営YouTubeチャンネルも登録者6,000名を超えていて、解説がわかりやすいとご好評頂いています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

収益認識の直送取引の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

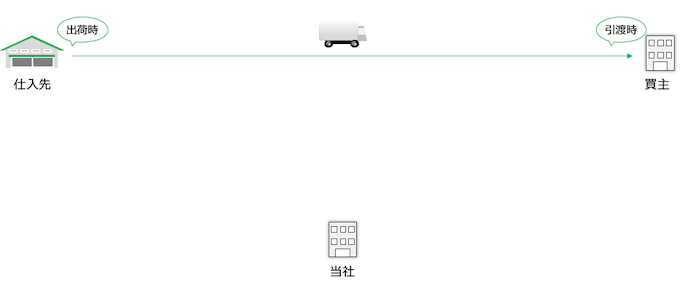

商品が、売主を通らずに仕入先から買主のもとへ送られる取引です。

会計ルールでは、はっきりと「直送取引」を取り上げたものはありません。

しかし、取引の標準的なパターンである、ものを仕入れてから売るという流れと少し違うので、収益認識に関するトピックがいくつかあります。

直送取引の特徴

直送取引での収益認識に関するトピックがいくつかあるので、紹介します。

いつ売上計上する?【トピック1】

モノが当社を物理的に通ることなく買主のもとへ直接運ばれるので、売上計上の情報をやや掴みにくい傾向があります。

そして売上計上のタイミングとして、以下が考えられます。

・仕入先が出荷した時点

・買主が受け取った時点(=引渡時)

詳しくは第3章をご覧ください。

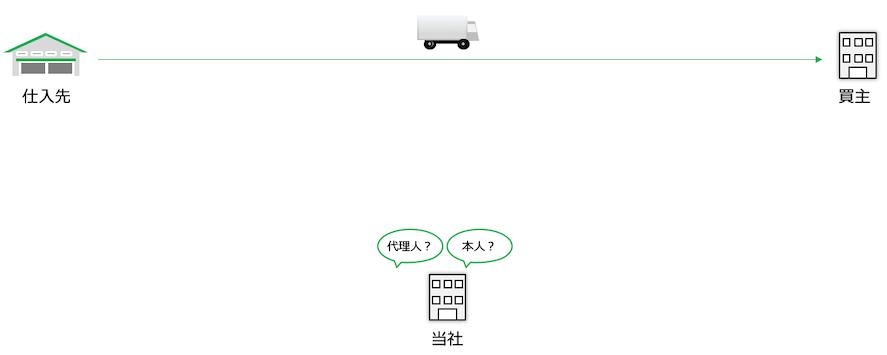

本人代理人の判定【トピック2】

ぱっと見、必要な商品を買主が入手できるように手配するだけという代理人取引に見えます。

そこで、直送取引の収益認識を検討するにあたって、自社は本人なのか代理人なのかを判定します。

詳しくは第4章をご覧ください。

仕訳【トピック3】

簡単にいうと、総額で売上高を計上するのか、純額なのかを言っているトピックです。

本人代理人のトピックの判定結果と連動します。

売上計上時期【トピック1】

第4章の検討結果に応じて、2つのパターンを解説します。

いずれも、「当社の義務は何か?」「その義務はいつ果たしたのか?」を検討するのがポイントです。

なお、買主との約束の正式な会計用語は「履行義務」といいますが、馴染みやすさを重視して単に「義務」と呼ぶことにします。

本人取引の場合【パターン1】

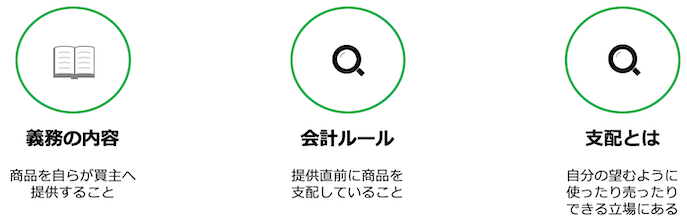

義務の内容

買主が求める商品など(以下「商品」とします)を自らが買主へ提供することです。

会計ルールでは、売主が買主へ提供する直前にその商品を支配していることを判断軸にしています。

「支配」がやや抽象的ですが、簡単にいうと、「自分の望むように使ったり売ったりできる立場にあること」をいいます。

ですからざっくりいうと、売主の自由にできる商品を買主へ提供するのなら、本人になるということです。

売上計上時期

考えられるタイミングは以下の2つです。

・仕入先の出荷時

・買主への引渡時

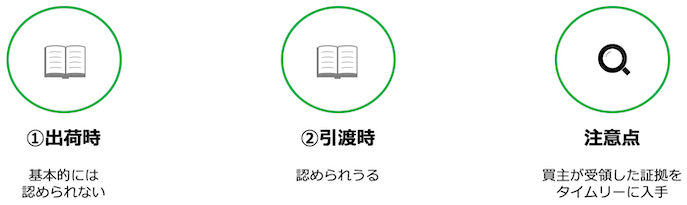

まず、仕入先の出荷時点ですが、基本的には認められないと思います。

そもそも出荷基準は、「支配の移転」という考え方の例外的な位置付けで認められているものです。

そこからさらに一歩進んで、売主ではない者が出荷した時点まで例外が認められうるかを考えると、否定的にならざるをえないでしょう。

次に引渡基準ですが、これは認められうるでしょう。

通常の取引でも、直送取引でも、買主の受け取るタイミングは変わらないためです。

ただし、売主が商品を直接引き渡したわけではないので、裏付書類のタイムリーな入手をどうするかというトピックはあります。

代理人取引の場合【パターン2】

義務の内容

自らは商品を支配せずに、他の当事者が買主へ商品がしっかり提供できるように手配することです。

つまり、商品を提供することではないという部分がポイントとなります。

ですから、取引の一連の流れの中で、商品を支配するタイミングはありません。

売上計上時期

商品を直送するという取引の特徴から、本人の場合と代理人の場合で、売上計上時期に大きな違いは発生しにくいと考えられます。

詳しくは、本人の欄をご覧ください。

本人代理人取引の判定【トピック2】

3つのパターン

収益認識会計の適用指針44項に載っている3つのパターンを検討し、いずれかに該当したら本人取引をしていると判定します。

難しい表現が多いので簡単にいうと以下の通りです。

・他の当事者から受け取って、その後にお客さんへ移転するもの

・他の当事者に対して、お客さんへのサービス提供を指図する権利

・財やサービスを統合する重要なサービスを、お客さんに提供

この投稿をInstagramで見る

3つの指標

ざっくりいうと、こちらの3つです。

・契約の主たる責任

・在庫リスク

・価格裁量権

いずれも比較的イメージしやすいですが、簡単にいうと

・お客さんに対して取引を果たす主な責任を負っている

・万が一の場合は在庫リスクを負っている

・値段を決められる立場にある

のような感じです。

3つのパターンと3つの指標の関係

本人・代理人について会計ルールでは、「買主へ引き渡す直前に商品を支配しているか?」に注目して判定します。

それをダイレクトに定めているのが3つのパターンで、支配が明確でない場合に使うのが3つの指標です。

つまり、3つのパターンを検討しつつ、サプリ的に検討するのが3つの指標です。

3つの指標が有名になりすぎて3つの指標だけで判定すると誤解してしまいがちなので、この関係を忘れずにしたいところです。

この投稿をInstagramで見る

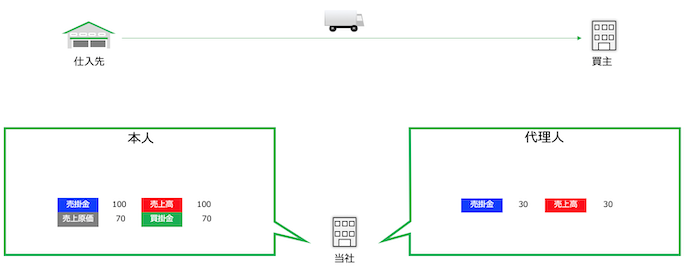

仕訳の考え方【トピック3】

直送取引が、本人・代理人取引のどちらに該当するのかによります。

本人取引の場合は、売上原価と売上高を総額で計上します。

売掛金100/売上高100

売上原価70/買掛金70

といったイメージです。

一方、代理人取引と判定されたら、

売掛金30/売上高30

といった仕訳となります。

どちらに判定されても利益は同じですが、売上高が少なからず増減するので、実務的にインパクトは小さくありません。

今回の記事はここまでです。

最後におすすめの本のリンクを貼りつつ、ブログ記事を終えようと思います。

最後までお読み頂きありがとうございました。

YouTubeの解説動画はこちらです。

Podcastでもお楽しみ頂けます。