税効果会計の主役の繰延税金資産はなぜ資産なのでしょうか?「税金の前払い」と言われますが、資産性の根拠のわかりやすい解説が聞きたいですよね。「税効果会計をわかりやすく簡単に!」シリーズでは、「繰延税金資産が資産の理由(資産性の根拠)」を解説します。

繰延税金資産はなぜ資産なのか?資産性の根拠や税効果会計をわかりやすく簡単に!

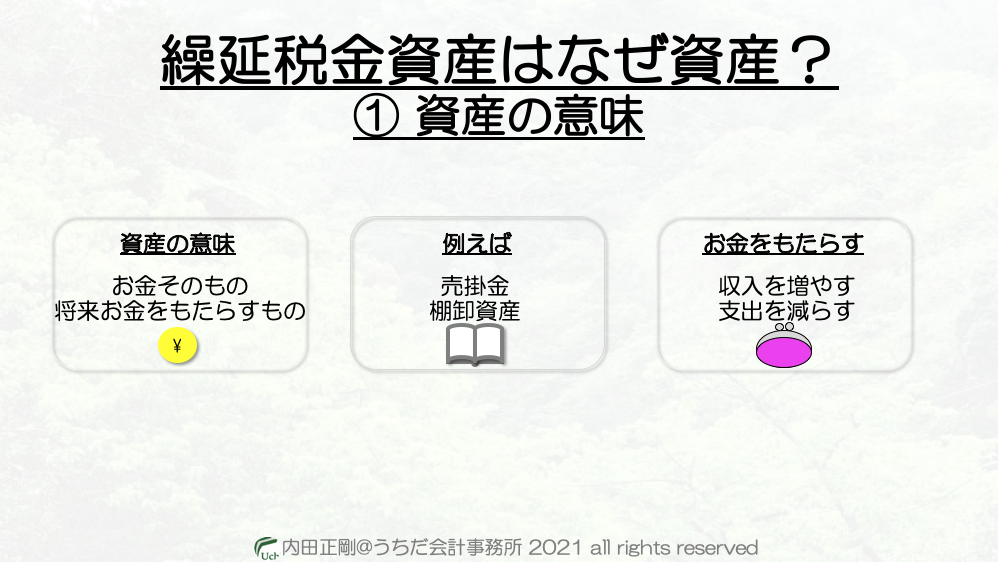

資産の意味

「資産って何?」

会計や簿記を目にしたら、ふと気になりますよね。

答えは「会社にお金をもたらすもの」という意味です。

経済的便益とも呼ばれますが、要するにお金を会社へもたらしてくれるものです。

既にお金の場合もあれば、売掛金や棚卸資産のように将来的にお金をもたらしてくれる場合もあります。

お金というと収入に目が行きがちですが、支出を減らしてくれる効果がある場合も、お金をもたらしてくれると考えます。

まだ繰延税金資産と直接繋がりませんが、ここがスタートです。

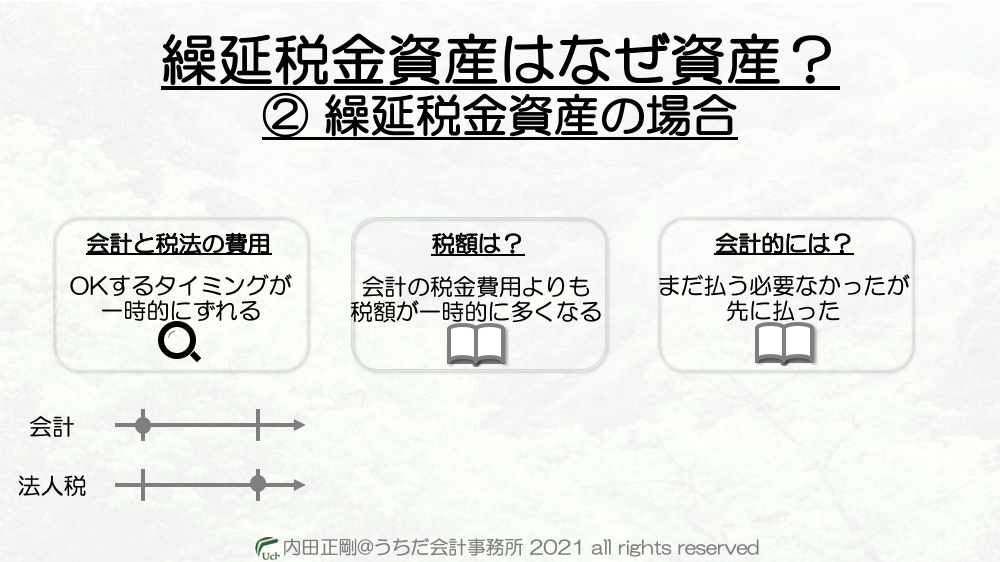

繰延税金資産の場合 (資産性の根拠)

法人税が一時的に多くなる

繰延税金資産は、会計と法人税(税法)で費用をOKするタイミングがずれる時に発生します。

このあたりの詳しい解説はまた別の機会に譲りますが、ズレるときは大抵会計の方が早く費用をOKします。

|

これを法人税の観点から見ると、会計よりも儲け(所得)が多くなることを意味します。

|

所得が多くなったら、会計の利益をベースに計算した税金(=税金費用)よりも、法人税の方が多くなります。

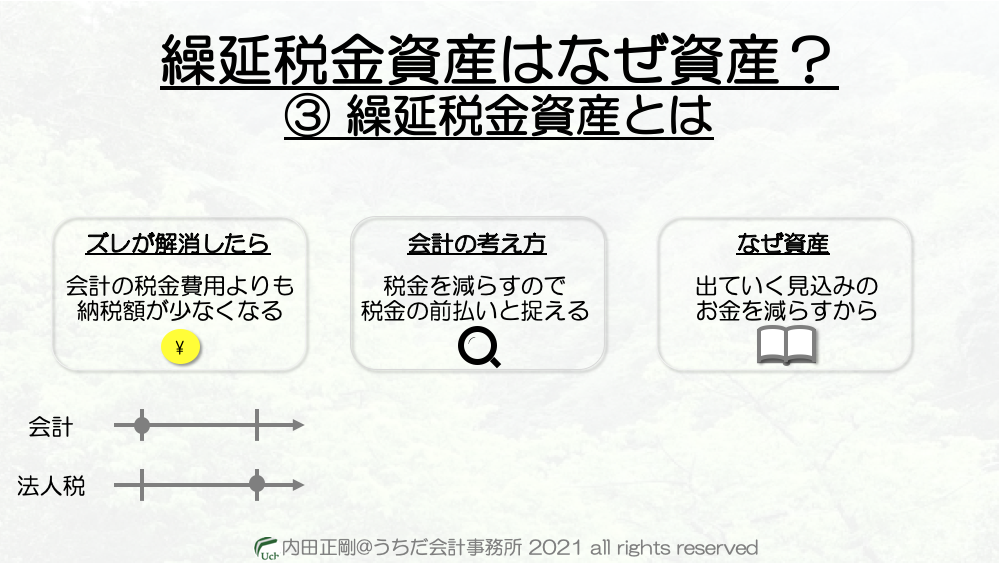

但しこれは一時的なものなので、将来法人税が費用をOKしたらこのズレは解消します。

増えた税金をどう考える?

ここで会計は、一時的に増えた法人税を「(会計的には)本来払うべきタイミングよりも早く払った(=前払い)」と考えます。

ここを指して、「繰延税金資産は法人税の前払い」と言っているわけです。

繰延税金資産とは

ここから資産の意味とリンクしていきます。

会計の費用と法人税の費用のズレが解消するときに、会計の利益よりも法人税の所得の方が少なくなります。

法人税が、会計の費用より追加して費用を認めてくれるからです。

つまり会計は、「法人税という費用(≒支出)を減らしてくれる」という性質に着目して、繰延税金資産という「資産」として考えているというわけです。

繰延税金資産の回収可能性

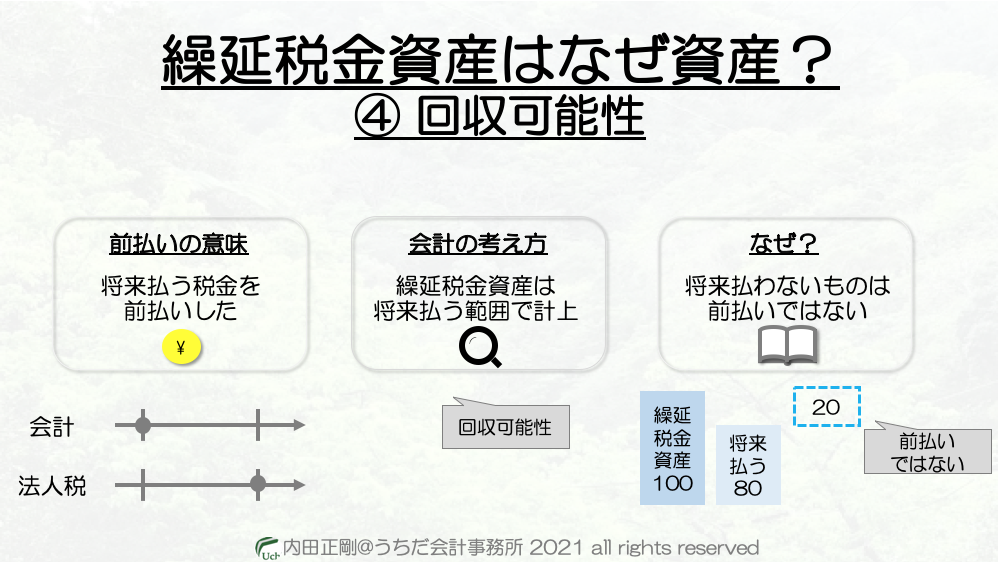

繰延税金資産を考えるときは、「税金の前払い」が重要ポイントです。

税金の前払いと捉えるから、回収可能性の話も出てきます。

|

前払いというのは、「実際に払うべきタイミングが訪れるのは将来」という発想が前提にあります。

|

逆に言うと、将来に儲かって法人税を払う見込みが立たないのなら、そもそも前払いじゃないのです。

前払いの範囲を超えた繰延税金資産は、そもそも繰延税金資産ではないということで貸借対照表には載せられません。

この「前払いの範囲」を検討する作業が、繰延税金資産の回収可能性の検討という作業になります。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

YouTube解説はこちらです。

YouTube動画の内容を、podcastでも聴くことができます。

当ブログ記事とYouTube動画で使用したパワーポイントは、以下のインスタグラムで見ることができます。

YouTube

ブログの図解

この投稿をInstagramで見る