「繰延税金資産の分類を判定したら限度額はいくらなの?」回収可能性の会社分類を判定したら気になりますよね。限度額は5つの分類ごとにはっきり決まっているので、数値例を使ってまとめて覚えるのがベストです。そこで、税効果会計をわかりやすく解説するブログシリーズの今回は、繰延税金資産の分類と限度額の関係と変更の影響を解説します。

繰延税金資産の分類と限度額の関係と変更の影響をわかりやすく解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営しているYouTubeチャンネルも好評で、登録者3,700名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

繰延税金資産の分類と限度額の関係が理解できるようになる

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

繰延税金資産の分類と限度額の関係まとめ

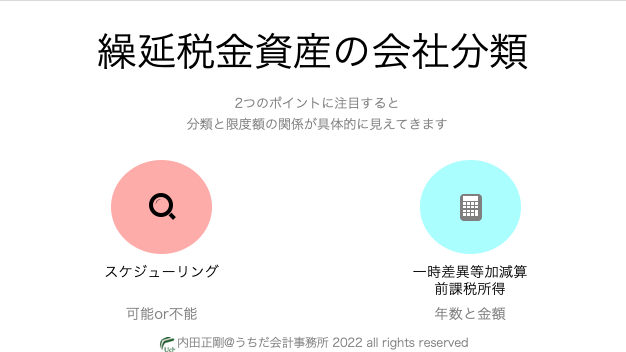

ポイントは2つです。

スケジューリングの判定(可能or不能)と一時差異等加減算前課税所得の年数・金額です。

これは、減算差異がいつ解消するのか・解消するときの所得は減算差異を超えているかという視点から会計ルールが定められているからです。

ご存知のように繰延税金資産の回収可能性の会社分類は5種類に分かれていますが、文章よりも数値例を見ながら進めていくとイメージしやすいと思います。

ですので、以下では簡単な数値例を使いながら解説を進めていきます。

【図1】

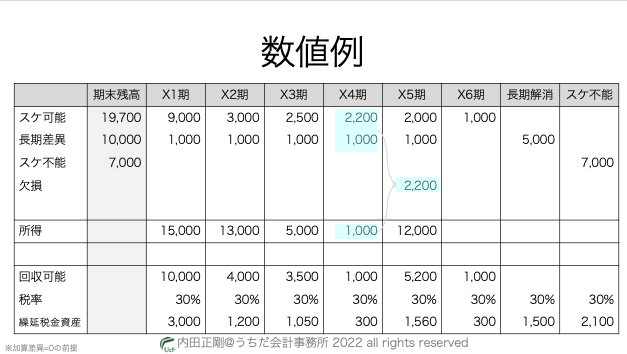

数値例

解説で使う前提になる数値をはじめにお示しします。

【図2】数値例

所得の計算や加算差異の検討も必要なので実務で使う計算表はもっと細かいですが、所得の計算や加算差異を今回は考慮外とすると、こんなイメージになります。

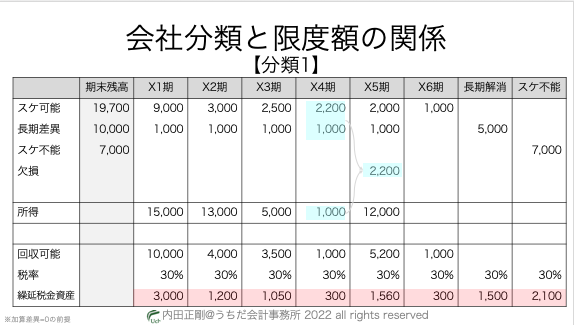

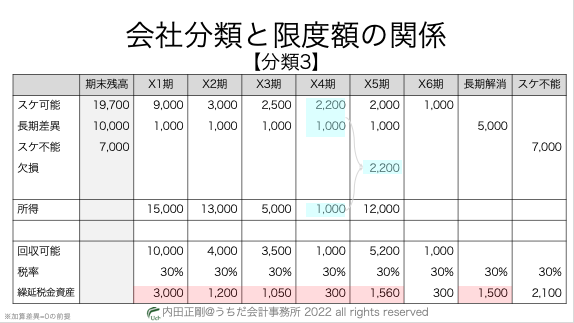

以下では会社分類別に簡単版の計算シートをお見せしますが、赤色の部分が回収可能性のある繰延税金資産の限度額です。

分類1

【図3】分類1の限度額

全ての繰延税金資産に回収可能性ありと判断します。

つまり、限度額はありません。

数値例でいうと、(19,700+10,000+7,000)に税率をかけた金額が、そのまま貸借対照表に計上できる繰延税金資産になります。

分類2

【図4】

スケジューリング可能な減算差異の繰延税金資産は、回収可能性ありと判断します。

つまり、「スケジューリング可能部分」という限度額が加わります。

ですから、【図4】の右端の不能差異についての繰延税金資産は回収可能性がなく、評価性引当額となります。

分類3

【図5】

分類2の要件に加えて「5年」という新しいハードルが出てきます。

長期差異という特別規定はありますが、6年目以降に解消する減算差異の繰延税金資産は回収可能性なしという判断になります。

赤色の部分が回収可能性のある繰延税金資産です。

分類2とよく似ていますが、X6期の部分が違います。

限度額をもう少し詳しく紹介すると、こんな感じです。

|

簡単にいうと、2つのハードルがあるということです。

「減算差異の種類(スケジューリング可能&5年内)」と「一時差異等加減算前課税所得5年」というハードルです。

数値例は【図5】ですが、合理的な見積可能期間を超えて解消する差異(=つまり6年目以降)が分類2と分類3の差です。

具体的には、長期差異以外のもの、つまり建物以外の償却資産の減価償却超過額や減損損失などです。

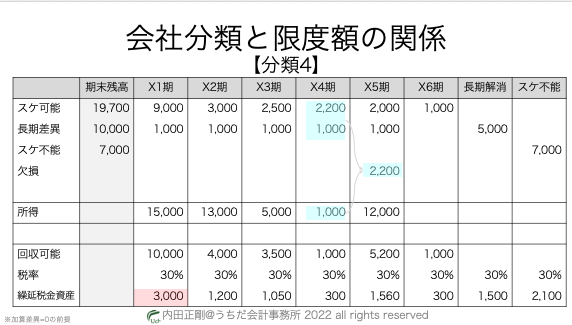

分類4

【図6】

「5年」だった所得の見積り期間が、分類4になると「1年」に短くなります。

数値例は【図6】の通りですが、左端の赤色の部分だけが、回収可能な繰延税金資産となります。

限度額をもう少し詳しく紹介すると、こんな感じです。

|

なお、分類4では例外が認められています。要件を満たすと分類2や分類3として扱っていいという規定です。

詳しい要件の内容はまた別の機会に解説しますが、参考知識として知っておいてください。

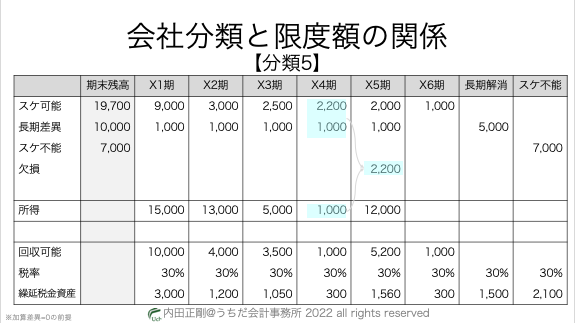

分類5

【図7】

貸借対照表に計上できる繰延税金資産はゼロです。

ですから、分類1で認められている繰延税金資産がそのまま評価生引当額となります。

会社分類の変更で繰延税金資産の限度額はどうなる?

ポイント

繰延税金資産の取り崩しが発生し、法人税等調整額(=費用のプラス)が発生します。

限度額は会社分類ごとに異なりますが、会社分類が1→2→3・・・と進んでいくとその限度額が減っていくからです。

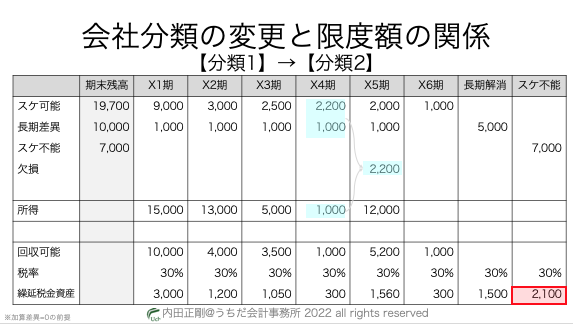

【分類1→2】

【図8】

不能差異の繰延税金資産の取り崩しが必要になります。

分類2は、スケジューリング可能な減算差異を発生原因とする繰延税金資産だけが回収可能だからです。

【図8】でいうと、赤枠の繰延税金資産の取り崩しが発生し、同額の評価性引当額が増加します。

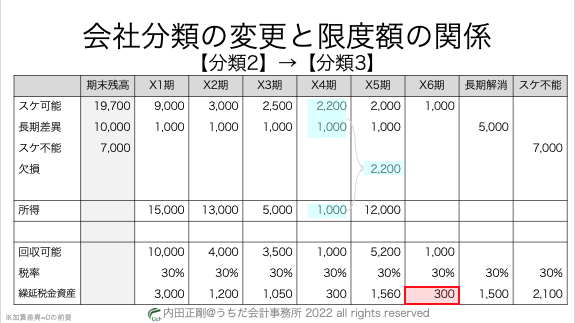

【分類2→3】

【図9】

X6期に解消見込の繰延税金資産(=赤枠)の取り崩しが発生し、同額の評価生引当額が増加します。

合理的な見積可能期間(=5年)を超える可能差異の繰延税金資産の取り崩しが必要だからです。

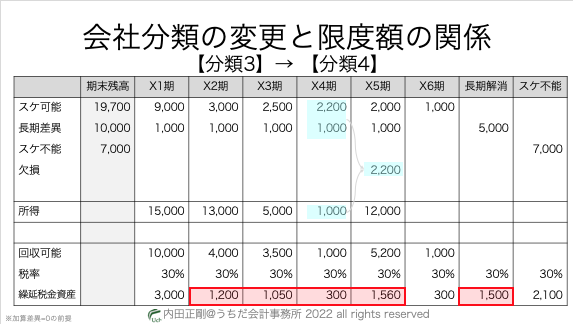

【分類3→4】

【図10】

赤枠の繰延税金資産の取り崩しが発生し、同額の評価性引当額が増加します。

限度額に「1年」の一時差異等加減算前課税所得の縛りが発生し、長期差異の例外規定もないからです。

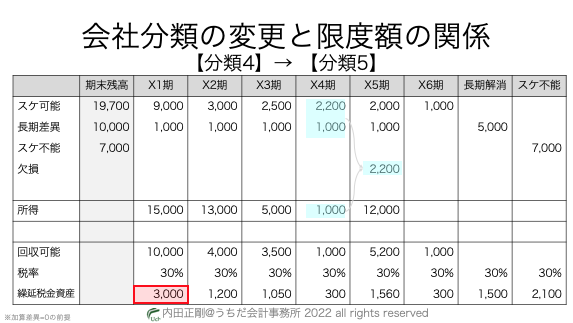

【分類4→5】

【図11】

繰延税金資産は全額取り崩しが必要です。

具体的にいうと、赤枠の部分の繰延税金資産の取り崩しが発生し評価性引当額が増加します。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

なお、会社分類の判定の記事も書いていますので、ぜひお読み下さい。

会社分類4の判定フローチャート

会社分類2の判定フローチャート

今回のブログ記事はここまでです。

最後までお読み頂き、ありがとうございました。