「基本金って株式会社の資本金と何が違うの?」そんな疑問をお持ちの経理担当者は少なくないのではないでしょうか。名前は似ていますが、かなり違うものです。そこで、学校法人会計をわかりやすく簡単に解説するシリーズの今回は、「基本金とは何か?」をお伝えします。

基本金とはどういう意味かわかりやすく解説【学校法人会計を簡単に】

記事の信頼性

このブログ記事を書いた内田正剛は、学校法人会計の業務に携わった経験があり、週刊経営財務でデータベースアクセス数1位を獲得しています。ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

基本金とは何かが理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

基本金とは

基本金とは?

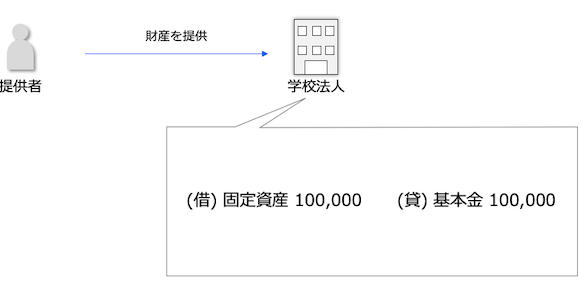

学校が行う教育や研究のために学校へ提供された財産のことです。

寄附金であったり、学校運営の過程で得られた収入で増加します。

ざっくりいうと、学校を運営する上での財産基盤のようなイメージです。

資本金との違い

名前がよく似ていますが、違います。

資本金は、財産を会社へ出した株主の財産を示す権利です。

ですから、誰かに売ることで、会社へ出した財産を回収することができます。

基本金を組み入れるとは

外部からの借り入れなどを使わず、自己資金で教育・研究に使う固定資産を取得することをいいます。

したがって、仕訳でいうとこんな感じになります。

(借) 固定資産 / (貸) 基本金

基本金は取り崩せるの?

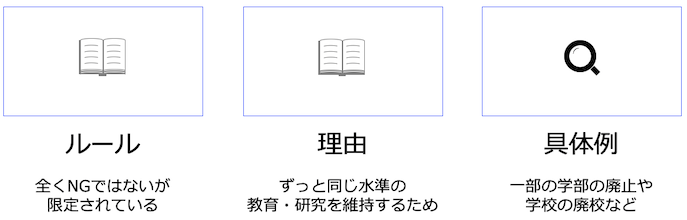

取り崩せないわけではないですが、かなり限定的です。

学校法人は、教育・研究の活動を末長く行うことを想定して設立されるので、基本的には固定資産を維持していくことが想定されているからです。

仮に固定資産が使えなくなったら、取り替えて、同じ水準の固定資産がずっと維持されていくイメージです。

そのため、基本金の取り崩しができる場合を限定しています。

例えば、基本金を組み入れている対象の活動を廃止する場合などは可能です。

簡単にいうと、学校の一部の学部の廃止であったり、学校そのものを廃校にする場合などです。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。