「基本金とは何だろう?」 たしかに株式会社の資本金と似ていますが、1文字違うので気になりますよね。実はかなり大きな違いがあります。そこで、社会福祉法人会計をわかりやすく簡単に解説するシリーズの今回は、基本金とは要するにどういう意味かをお伝えします。

基本金とは要するにどういう意味かわかりやすく【社会福祉法人会計を簡単に】

記事の信頼性

このブログ記事を書いている内田正剛は、社会福祉法人会計の多くの指導監査のサポート業務に携わった経験があります。また、週刊経営財務でデータベースアクセス数1位を獲得しています。ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

社会福祉法人会計の資金の範囲が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

基本金とは?【意味】

基本金とは?

社会福祉法人が行う福祉に関する事業をするうえで必要な財産で、社会福祉法人へ提供された財産のことです。

寄附であったり、社会福祉の事業を運営する上で得られた収入で増加します。

ざっくりいうと、社会福祉事業を行う上での財産基盤のようなイメージです。

資本金との違い

「資本金」「基本金」と名前がそっくりですが、内容は違います。

資本金は財産を会社へ出した株主の財産を示す権利なので、誰かに売ることで、会社へ出した財産を回収することができます。

一方の基本金は、財産を法人へ提供するときに発生するのは資本金と同じですが、法人に対して何かを主張できる権利ではなく、誰かに譲渡することもできません。

ポイントは、「財産権か否か?」という部分です。

基本金へ組み入れるとは?

意味

簡単にいうと、借入などの他者からのお金ではなく自前の資金で事業に欠かせない固定資産を取得することをいいます。

なお、事業に欠かせない不動産を社会福祉法人の会計ルールでは「基本財産」といいますが、イメージしやすさを重視して、当解説では「固定資産」とよぶことにします。

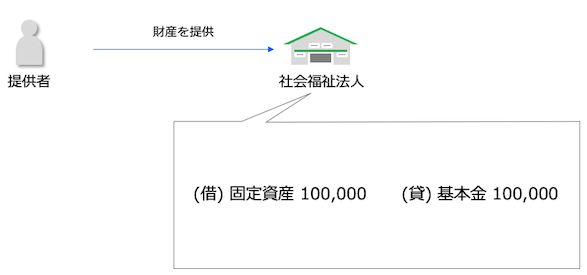

決算での会計処理

仕訳ではこんなイメージとなります。

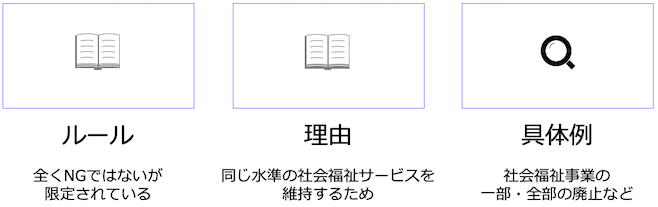

基本金は取り崩せるのか?

絶対にダメではないですが、かなり限定的です。

例えば、対象となる社会福祉事業を廃止したり、固定資産を廃棄・売却したような場合です。

基本的に、その事業をずっと運営し続けること、そして、対象の固定資産が使えなくなったら取り替えることを想定しているためです。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

最後までお読み頂きありがとうございました。