「別表一の次葉の書き方のイメージをつかみたい!」別表一は税額を計算する申告書ですが、次葉はそのサポートの役割を果たします。そこで今回は、別表一の次葉の書き方を、申告書の数値例をまじえつつ、わかりやすく簡単に解説します。

別表一の次葉の書き方をわかりやすく簡単に【申告書の数値例付き】

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて運営しているYouTubeチャンネルも好評で、登録者7,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

別表一の次葉の書き方と注意したいポイントが理解できるようになります。

図解と実際の金額付きの別表を使いながら解説するので、イメージがかなりしやすいと思います。

身構えずにシンプルに読み進めてください。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

次葉の仕組み

次葉の構成

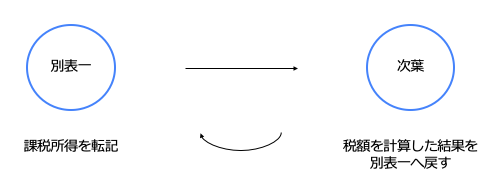

別表一には、次葉というサポート的な位置付けの申告書があります。

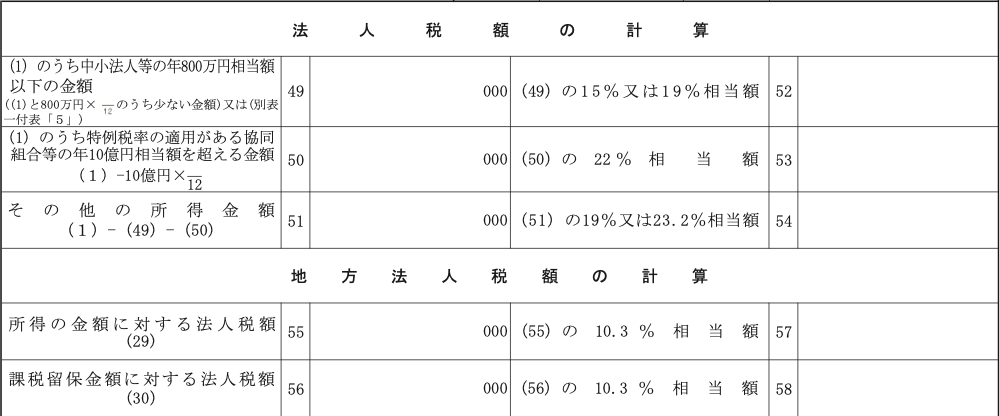

次葉には、このように法人税と地方法人税を計算する欄があります。

両方の税金の税額を計算し、計算結果を別表一へ転記します。

他にも修正申告の計算をする欄などがありますが、今回は割愛します。

所得金額別に税額を計算する欄がある

法人税の計算欄を見ると、複数の計算欄があることがわかります。

これは、所得金額に応じて税率が異なるケースがあるからです。

こちらのスクショのように、所得金額800万円を基準に、計算欄を分けています。

計算欄を1箇所にするとミスを誘発するので、このように分けることで検証もしやすくしています。

次葉と別表一の関係

次葉は、別表一の計算明細表の役割を果たします。

別表一は税額を計算する別表ですが、単に所得×〇%で税額をサクッと計算というような簡単な話ではないので、次葉が税額の細かい計算の役割を担当します。

「明細表(次葉)へ課税標準を転記して、そこで計算し、計算結果を(別表一へ)戻してくる」みたいなイメージです。

つまり、本表と次葉の数字は互いにつながっているのです。

ミスしないためには、つながっている数字のチェックを欠かさずにやっておきたいです。

税率が複数あり得る【理由1】

次葉が必要な理由の1つ目は、税率が会社の規模に応じて変わりうるということです。

先ほどお見せした次葉を眺めると「中小法人等」という記載があります。

この法人に該当したら、年800万円の所得をハードルにして、税額が変わり得るのです。

そうすると、所得×〇%=税額と1つの計算では完結しないので、計算・チェックしやすさを重視して、計算欄を複数にしてあるということです。

税金が複数ある【理由2】

こちらも、先ほどお見せした次葉を眺めると「法人税」「地方法人税」という2種類の税金が見えると思います。

詳しい解説は省略しますが、地方法人税に課税留保金額が出てくる余地があるので、同じく次葉で計算欄を設けています。

次葉の書き方

次葉での税額の計算は、①別表一から転記→②次葉で計算→③別表一へ転記するという流れをたどります。

理屈だけだとイメージが掴みにくいので、簡単な数値例を使って、次葉の書き方を見て行きましょう。

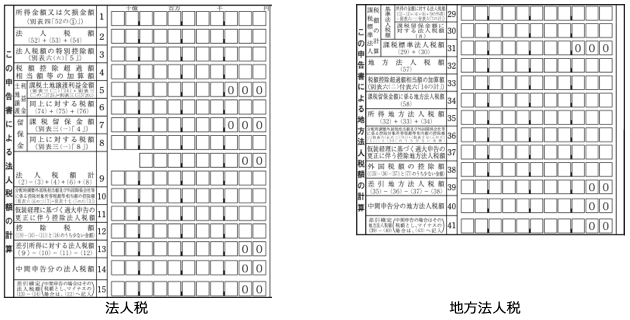

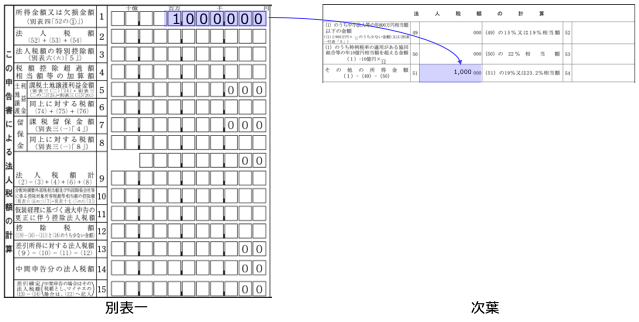

別表一から次葉へ転記【手順1】

別表四で計算した所得は、別表一→次葉という流れを経て次葉にやってきます。

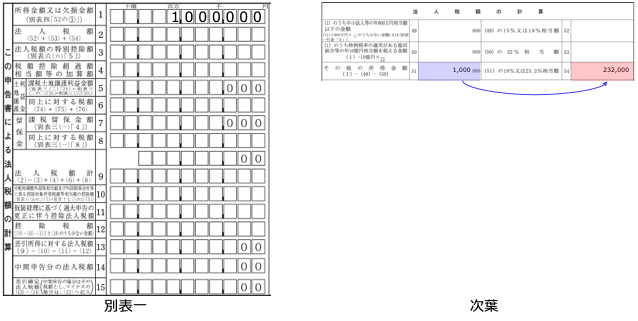

次葉で税額を計算【手順2】

下図のように法人税額を計算します。

計算の仕方は覚える必要はなく、次葉に書かれてある通りに計算します。

注意点は以下の2つです。

中小法人等の判定が少し手間ですが、②の方は特に難しい話はないので、書き方・計算は至ってシンプルです。

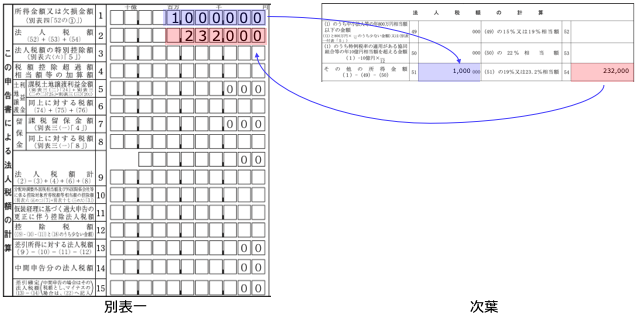

計算結果を別表一へ転記【手順3】

集計した金額(54番)を再び別表一へ転記します。

つまり、別表一から49番〜51番へ転記された所得が、税額となって54番へ集計され、その金額が別表一へ転記されるという仕組みです。

別表1とその次葉、そして別表4のつながりは、こちらの記事で解説しています。

最後に、オンラインセミナーのご案内のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。