「別表4の一番上に書いてる当期利益って税引き前or後のどっち?」「別表4は税金を計算するための資料なのに税引き後ってどういう意味?」なんだか混乱しちゃいますよね。答えは「目的によって違う利益を使う」です。そこで今回は、法人税別表4の当期利益が、税引前or税引き後のどちらかを理由とともにわかりやすく簡単に解説します。

別表4の当期利益は税引前or税引き後かをわかりやすく簡単に解説

記事の信頼性

当ブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営YouTubeチャンネルも登録者7,200名を超えていて、解説がわかりやすいとご好評頂いています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

まず結論

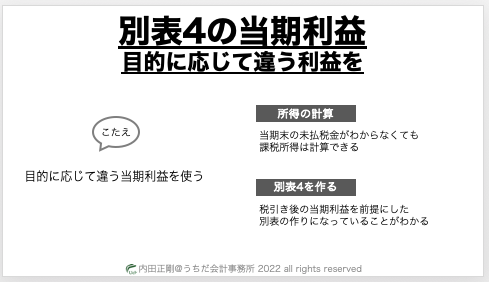

別表4で使う当期利益は、「目的によって違う利益を使う」が答えです。

目的は2つあるので、これから解説しますね。

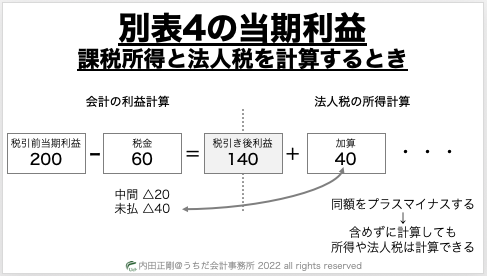

課税所得と法人税額を計算するとき

(中間納付の税金だけマイナスした)税引前当期利益を使います。

当期末未払の法人税や住民税が把握できなくても、課税所得・法人税額は計算できるからです。

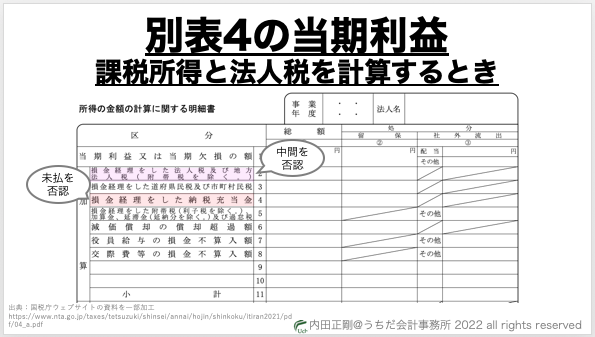

これは、別表4の調整項目を眺めてみるとわかります。

まず、別表4の加算欄にある「損金計上納税充当金」は、未払税金の計上を否定している調整項目です。

仮に当期利益から未払税金がマイナスされていたとしても、結局は否定する調整をしています。

であれば、当期末未払の法人税などが把握できなくても、課税所得や法人税の計算に影響はないということです。

また、同じく別表4の加算欄には、「損金経理をした法人税及び地方法人税」とか「損金経理をした道府県民税及び市町村民税」も書かれています。

一方で、事業税や特別法人事業税は、損金として認められるので調整項目には入っていません。

つまり、中間納付の法人税や住民税・事業税などは、当期利益からマイナス済であることが前提になっています。

そのうえ、中間納付の税金は確定税額であり、当期末の未払税金がわからなくても金額は把握可能です。

だから、(中間納付の税金だけマイナスした)税引前当期利益を使って、課税所得や法人税などを計算するということです。

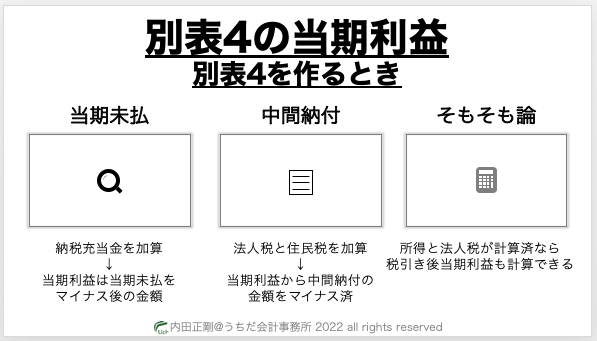

別表4を作るとき

税引き後の当期利益を使います。

これは、別表4の構成が「税引き後当期利益」を前提としていることが明らかだからです。

理由は、加算欄の2つの項目です。

損金計上納税充当金

当期末の未払税金を所得計算をする上では、会計の費用処理を否定している調整です。

つまり、別表4の所得の計算の過程で使う当期利益からは、未払の法人税や住民税などはマイナスされていることがわかります。

損金経理をした法人税及び地方法人税・損金経理をした道府県民税及び市町村民税

中間納付の法人税や住民税の費用処理を否定している調整です。

逆にいうと、会計での当期利益の計算の過程で「中間納付の法人税や住民税」はマイナスされていることがわかります。

課税所得や法人税は既に計算できている【そもそも論】

先ほど解説した作業を先に済ましたら、税引き後の当期利益も把握できています。

ですから、税引き後の当期利益を別表4に書くことも可能です。

ここまでの内容をYouTube動画で解説しました。

Spotifyでもお楽しみ頂けます。

今回のブログ記事はここまでです。

最後までお読み頂き、ありがとうございました。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクでも貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。