「フリーキャッシュフロー(FCF)ってどうやって計算するの?」 意味をつかめたら、次は計算方法が気になりますよね。そんなときは、「要するに何をしたい?」を押さえると、覚えなくても計算方法がわかるようになってきます。そこで今回は、フリーキャッシュフローの求め方を簡単数値例でわかりやすく解説します。

フリーキャッシュフローの求め方を簡単数値例でわかりやすく解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。YouTubeチャンネルも好評を頂いていて、登録者6,100名を超えています。ご関心頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

フリーキャッシュフローの計算のイメージが掴めるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

フリーキャッシュフローは要するに何をしたい?

したいこと

会社へ資金を出している債権者や株主に対して、分配することができるキャッシュフローを示すことです。

その金額のことを「フリーキャッシュフロー」といいます。

会社はずっと存続し続けることを前提にしているので、誰かから別途お金を借りて債権者や株主に分配するわけにはいきません。

ですから、そのような視点から見ると、「事業活動で稼ぐお金」ということもできるでしょう。

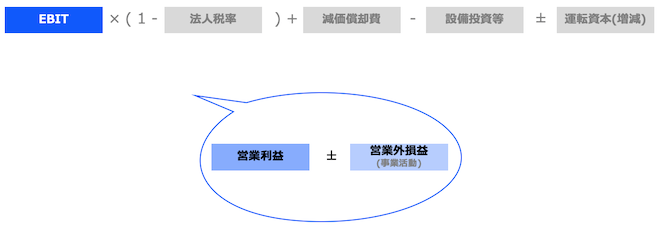

計算式を簡単に

やや数学の公式っぽくなりますが、以下のようになります。

![]()

EBITは後ほど解説するとして、それ以外の要素の内容を解説します。

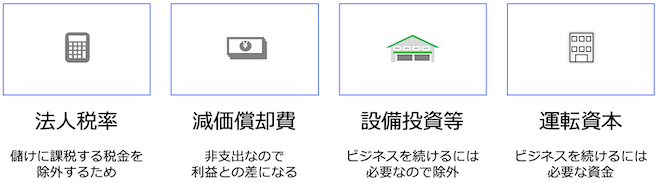

(1-法人税率)をかける理由について

儲けが発生すれば税金(特に法人税)が課税されるので、株主や債権者に分配できるのはその残りです。

したがって、その残りを示すために(1 – 法人税率)をかけているわけです。

減価償却費

フリーキャッシュフローはその名の通りキャッシュフローであり、損益とはイコールではありません。

例えば減価償却費をはじめとした支出を伴わない費用は、両者の差の原因となります。

そこで、費用に含まれているけど支出はない項目を除外するために、減価償却費をプラスしています。

設備投資等

ビジネスを続けるためには設備投資は不可欠なので、債権者や株主への分配可能なお金を計算する上では除外しておく必要があります。

分配してしまっては、会社のビジネスが立ち行かなくなるからです。

一方で、フリーキャッシュフローを計算する基礎の情報であるEBIT × (1-法人税率) の部分には反映されていません。

そこで、設備投資の金額をマイナスするわけです。

運転資本等の増減

運転資本も会社のビジネスを続ける上では不可欠なお金です。

それも、債権者や株主へ分配される資金から取り除いておくために、フリーキャッシュフローを計算する上では除外します。

EBITって何?

計算式を簡単に

金利税金差引前利益が正式な名称なので、このようになります。

つまり、債権者への分配である支払利息をマイナスする前の利益を使っているのが特徴的です。

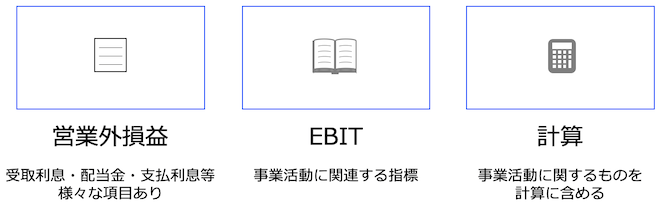

事業資産から生み出される営業外損益とは?

営業外損益には、受取利息や支払利息をはじめとした様々な項目が出てきます。

このうち、事業で使う資産を発生源にしているものだけをEBITに含めます。

支払利息は前述の通りで、受取利息は事業用資産ではない現金預金や有価証券から発生します。

したがって、これらはEBITには含めません。

一方の受取配当金は内容次第ではありますが、例えば取引先と株式相互持ち合いをしているなどの銘柄から発生したものなら事業資産といえるので、含めます。

フリーキャッシュフローの簡単計算例

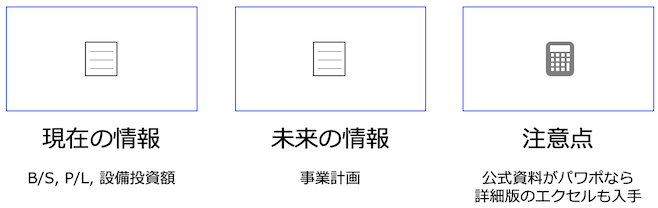

必要な情報

現在の情報と未来の情報の2種類を集めます。

まず現在の情報はB/S, P/Lと設備投資額で、当期を含む2期程度は入手したいです。

増減額を把握するためです。

次に未来の情報ですが、事業計画(可能なら詳細版)を入手します。

事業計画の完成版は、かなり集約された形でパワポなどでまとめられていますが、背後にはエクセルの詳細版もあるはずなので、両者を入手します。

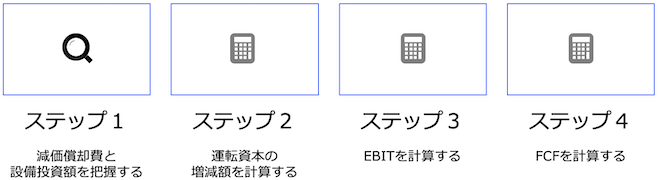

計算ステップ

それでは、簡単な数値を使いながら計算してみましょう。

減価償却費と設備投資額を把握する【ステップ1】

固定資産システム・ソフトなどにデータがあります。

運転資本の増減を計算する【ステップ2】

売上債権・棚卸資産・仕入債務の2期分の情報があれば計算できます。

詳しい計算過程は、当ブログの最後にあるYouTube動画で解説しています。

EBITを計算する【ステップ3】

先ほど解説した計算式にあてはめます。

基本的にはP/Lを見ると把握できますが、事業資産について発生した営業外損益は総勘定元帳や補助元帳などの細かい情報源を見て把握します。

フリーキャッシュフローを計算する【ステップ4】

先ほど解説したフリーキャッシュフローの計算式に【ステップ3】までで計算した情報を反映すると計算完了です。

エクセルの計算シート

作り方をこちらの記事で解説しています。

今回のブログ記事はここまでです。

YouTube動画での解説動画はこちらです。

Podcastでもお楽しみ頂けます。

最後までお読み頂き、ありがとうございました。