「変動対価の収益認識どうしたらいい?」「見積もれない」そんな時は「可能性が高くなるタイミング」を考えます。今回は、収益認識会計でも悩ましいトピックの「変動対価」について、収益認識のルールとともに、値引きやリベートなどの具体例や見積もれないときの対応をわかりやすく解説します。

【5分でわかる】変動対価の収益認識と具体例!見積もれないときの対応も解説

記事の信頼性

当ブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得し、運営YouTubeチャンネルも登録者3,000名を超えていて、わかりやすいとご好評頂いています。ご興味のある方は、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説するトピックはこちらです。

|

当記事を読むメリット

変動対価をの収益認識のルールや具体例、見積もれない時の対応がわかるようになります。

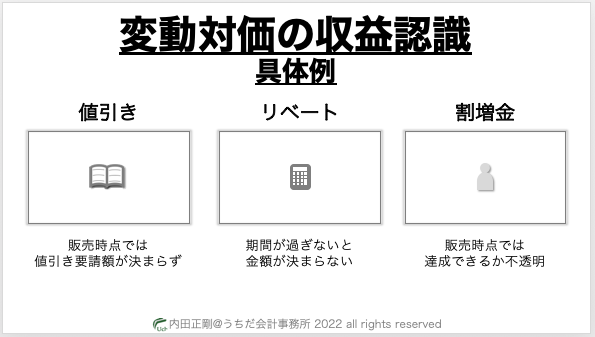

変動対価の例:値引き・リベート

変動対価の具体例としては、値引きやリベートがあります。

リベートも値引きも、お客さんへ販売した時点では金額が確定しておらず、その後の状況次第では最終的に受け取る金額が変わる可能性があるからです。

値引きは、例えはメーカーが家電量販店に対して販売した後に、家電量販店が消費者に対して行った値引きの一部負担を要請される場合が該当します。

いくらの値引き要請を受けるのかは、家電量販店へ販売した時点ではわかりません。

リベートは、一定期間のお客さん側での販売量などに基づいて設定されます。

契約に定められた期間が経過し販売量が明らかにならない限りはリベートの金額は決まらないので、お客さんから受け取る金額(=販売金額-リベート)も決まらないことになります。

以上の背景があるので、値引き・リベートは「顧客から受け取る対価のうち変動する可能性のある部分」に該当します。

このほかにも、報酬の割増金も該当します。

条件を満たしたらお客さんから追加で受け取れる売上代金ですが、条件を満たすかどうかは、売った時点ではわからないからです。

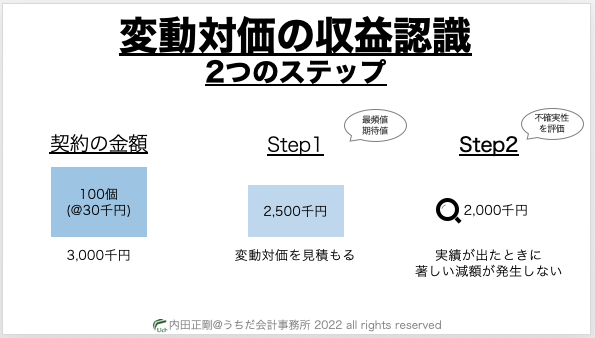

変動対価の収益認識

2つのステップを経て、要件を満たしたら売上として扱います。

お客さんから受け取る金額が変わる可能性がある中で、契約で決められた金額をそのまま売上にしちゃうのはまずいという特徴が変動対価にはあるからです。

ですから会計基準では、2つのステップを定めて、それをクリアしたのなら、売上にしても金額が確定した時に大きな修正は発生しないだろうから、売上の仕訳対象に含めていいという考え方を採用しています。

具体的にいうと、「見積もる→将来の可能性を考える」という2つのステップが採用されています。

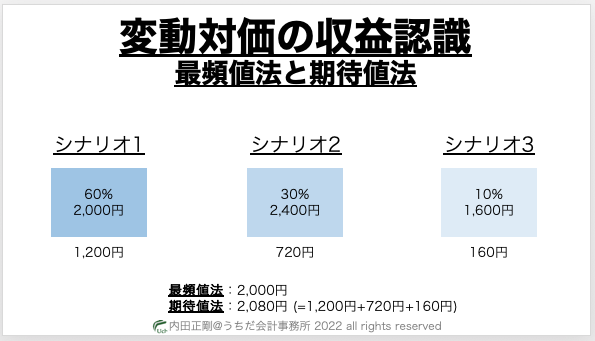

会計基準では「最頻値法」「期待値法」という2つの方法が紹介されています。最頻値法は、発生する可能性が一番高いものを変動対価にする方法で、期待値法は考えられるパターンの金額と割合を加重平均して変動対価にする方法です。

簡単な計算例を示すとこんな感じです。

次に、金額が確定した時のことを検討します。

いろんな情報をもとに、実績が出たときの金額を予測します。つまり、ステップ1の金額のうち、実績が出た時に「大きな減額が発生しない」と判断される金額を売上代金として扱い、売上の対象になるという流れです。

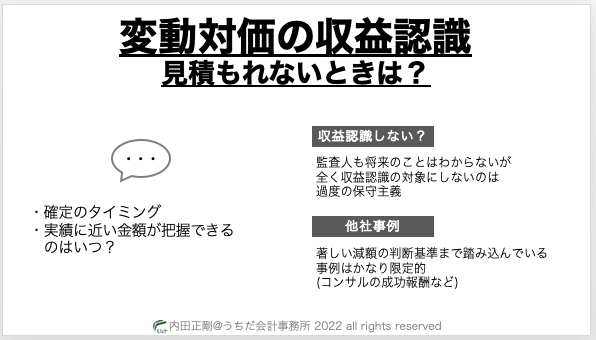

変動対価が見積もれないときはどうする?

「金額が確定するのはどのタイミングか?」「実績金額に近い予測が可能になるのはいつか?」を検討します。

監査人も将来のことはわからない一方で、「保守的に収益認識しないことにします」では、過度の保守主義になり、監査人の同意を得にくいです。

一方で、「〇〇の時に実績にかなり近い金額を見積もれるので、その時に変動対価を取引価格へ含めることにします」という論法であれば、監査人から「確かに金額が動く可能性は低いですね」と同意を得やすくなります。

例えばコンサル業務の成功報酬は、契約で定められている条件を充したら受け取ることができます。

変動対価の検討をする上では、条件をクリアしたらほぼ実績通りの売上金額を見積もることが可能になります。

また、日本基準やIFRS15号の注記事例も監査人と協議を進める上でかなり有力な参考情報になります。

但し、「著しい減額が発生しない」の判断周りの記載まで踏み込んでいる注記事例はかなり限られてくるので、注意が必要です。

一方で、「金額が実績数値に近くなるのは本当に最後だけど、そこまで売上を計上しないのも難しい」というケースも考えられます。

そんな時の参考になる考え方は以下のnoteで書いていますので、是非ご覧ください。

まとめ

変動対価の収益認識で重要なのは「2つのステップ」です。

見積った金額がイコール取引価格になって売上計上とはならないので、うっかりしないようにしたいですね。

今回のブログはここまでです。

最後までお読み頂き、ありがとうございました。

Podcast

音声でもお楽しみ頂けます。