「圧縮記帳の積立金方式の仕訳が難しい」「積立金方式の税効果会計の仕訳を考えたら混乱しちゃう」たしかに難しいイメージが強いですよね。でも、理解のポイントは「法人税の儲けの計算の仕方を知る」だけで、至ってシンプルです。そこで、今回は「圧縮記帳の積立金方式の仕訳」を、税効果会計の解説と合わせて、図解を使いながらわかりやすく簡単に解説します。

【基礎】圧縮記帳の積立金方式の仕訳をわかりやすく解説!税効果会計も

記事の信頼性

このブログ記事を書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、好評のYouTubeチャンネルでは、登録者7,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

積立金方式の仕訳の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

圧縮記帳の積立金方式をわかりやすく解説

圧縮記帳って何?

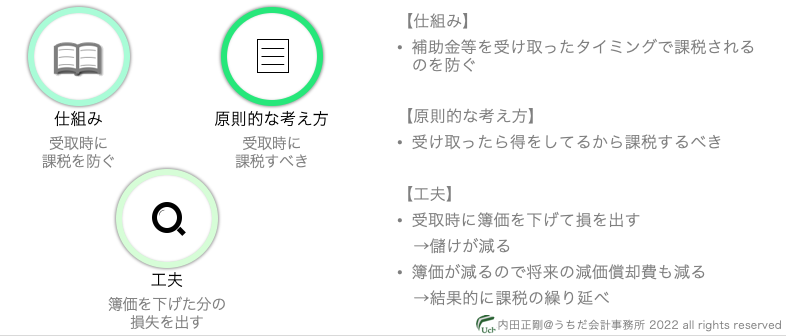

固定資産の取得にあたって、補助金などを受け取った時に課税されるのを防ぐ仕組みの一つです。

補助金を受け取るという得をしたのなら、そのタイミングで課税するのが原則ですが、課税しちゃうと固定資産の取得が進みません。

そこで、補助金に見合う金額を取得価額からマイナスして損失を出すことで、補助金を受け取った時に儲け(=所得)が発生することを防ぐのが、圧縮記帳の基本的な仕組みです。

但し、税額がずっと安くなるわけではありません。

最初に、取得価額を減らして損失を出しただけだからです。

つまり、減らした分だけ減価償却費も少なくなるので、結果的に後から儲けが発生して課税が取り戻されていきます。

積立金方式って?

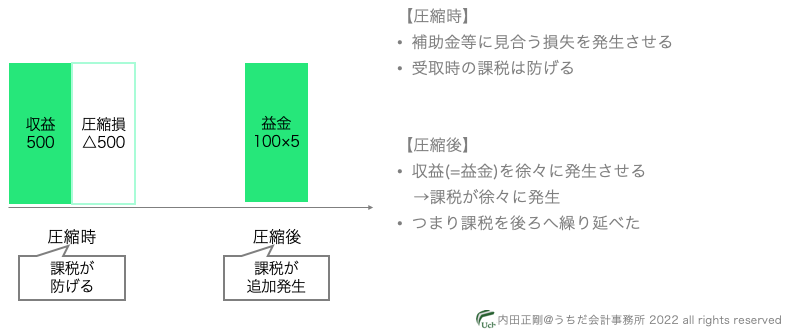

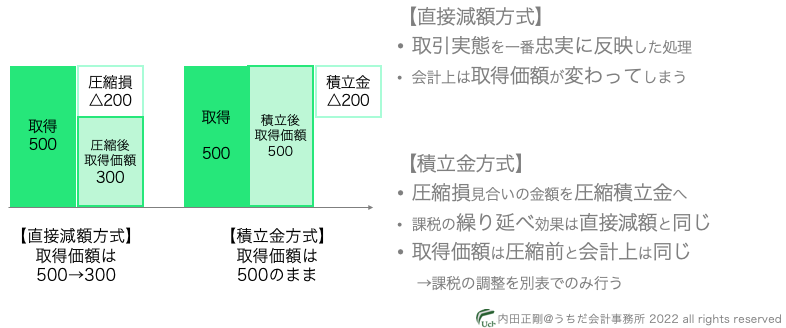

圧縮することで、固定資産の取得価額の金額が変わることを防ぐ制度です。

具体的にいうと、固定資産の取得価額を減らすことなく「圧縮積立金」を積み立てて、法人税の申告書(=別表)で所得を調整する仕組みです。

「何言ってるかわからないなぁ」という方は、ココを読んでから、戻ってきてください(数字を見ながら読み進めるとイメージが掴めます)。

つまり、積み立てた時に「圧縮積立金認定損」という損金(=費用)を、取り崩す時に益金(=収益)を立てることで、課税を後ろへ繰り延べます。

このようにすることで、固定資産の取得価額を減らすことなく、課税の繰り延べも実現できています(薄緑部分が圧縮後の取得価額です)。

ここまでお伝えした内容をYouTubeでも解説しています

Podcastでもお楽しみ頂けます。

圧縮記帳の積立金方式の税効果会計の考え方

ポイント

出てくるトピックは「税金の後払い」で、コツは「時系列の表を作ること」です。

税金の後払いがピンときにくいので、順番に説明していきますね。

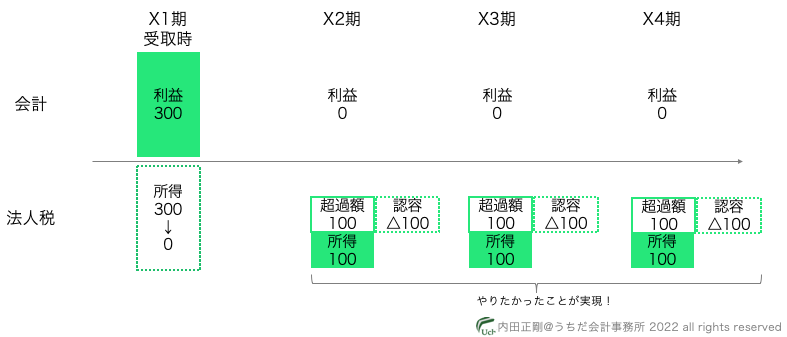

覚えておいてほしいこと

この図が、法人税のしたいことです。

なお、積立金方式では2つのトピックが出てきます。

順に解説していきます。

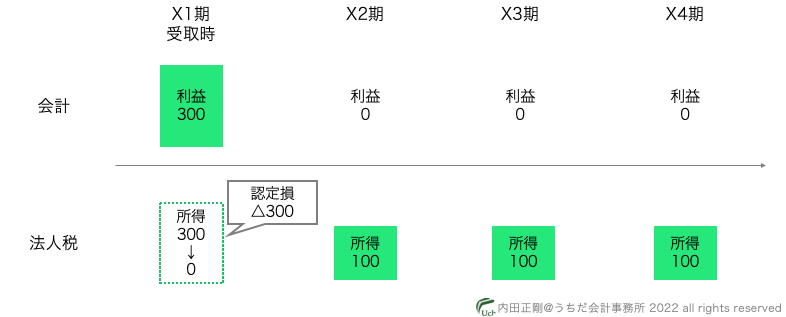

【トピック1】積立金

積立金を積み立てたとき

会計では費用は発生しません。

純資産の内部で区分を移動させただけだからです。

一方で、法人税では、「認定損」という費用(≒損金)を別表上で発生させます。

ここで、利益>所得という状況が発生しますが、(儲けを後ろへ繰り延べただけなので)将来的に利益<所得という状況が発生します。

つまり、会計が想定した利益・税金よりも、所得・税金が将来的に増えることが確定しています。

だから税効果会計では、繰延税金負債という税金の後払いの勘定を計上することで、このような状況を表現しています。

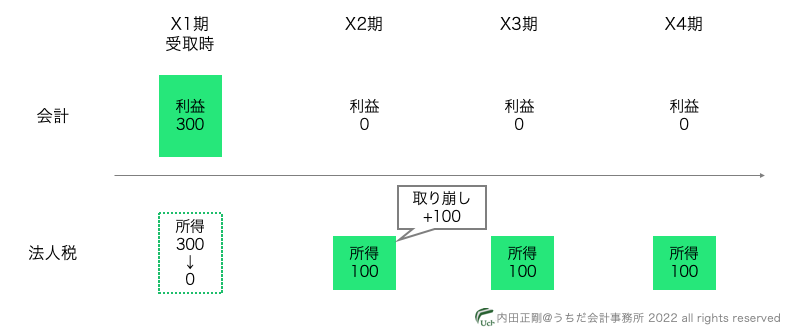

積立金を取り崩したとき

会計では、損益は発生しません。

純資産の内部で区分を移動させただけだからです(積立時とはヤジルシが逆)。

一方で、法人税では、「圧縮積立金取崩額」という収益(≒益金)を別表上で発生させます。

後ろへ繰り延べた課税を、徐々に取り戻していくからです。

ここで、積立時とは逆の利益<所得という状況が発生します。

つまり、会計が想定した利益・税金よりも、(実際に)所得・税金が増えたことになります。

会計が想定する税金費用よりも実際の税金の方が多くなっているので、繰延税金負債を取り崩すことで、会計が想定する税金費用を損益計算書で表現します。

積立金を取り崩したタイミングで繰延税金負債も取り崩すことで、「税金の後払い」が実際に起こったことを貸借対照表で表現できています。

ここまでお伝えした内容をYouTubeでも解説しています

Podcastでもお楽しみ頂けます。

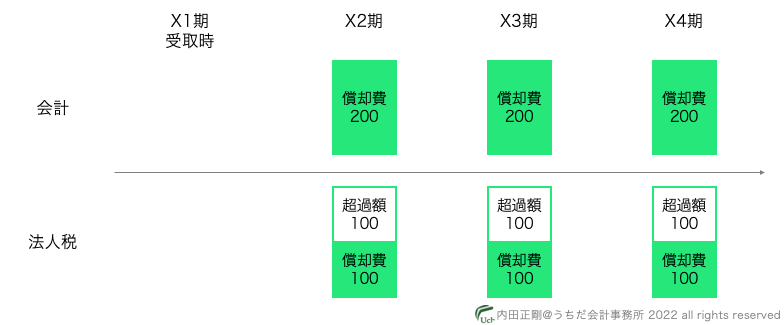

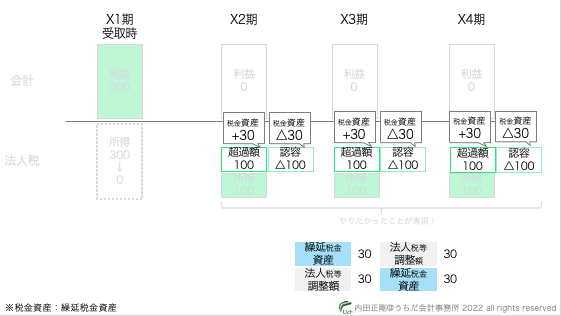

【トピック2】減価償却超過額

減価償却費について

減価償却超過額が出てきます。

圧縮することで法人税は取得価額が減る一方で、会計は積立金方式の場合はもとの取得価額のままだからです。

図にすると、こんな感じです。

このままだと、積立金の取り崩しの効果よりもさらに税額が増えてしまって問題なので、さらに工夫が施されています。

減価償却超過額の認容

減価償却超過額と同じ金額を、同じタイミングで認容(=損金として認める)することができます。

要するに、こんなイメージです。

取得価額が会計>法人税なので、減価償却超過額(+100)が発生するのはやむを得ない。

↓

であれば、同額を限度に認容(△100)を認めることで、課税の繰り延べをしよう

という発想です。

+100と△100で差し引きゼロですから、結局は受け取り時の利益300を後ろの年度で100ずつ繰り延べているのと同じということです。

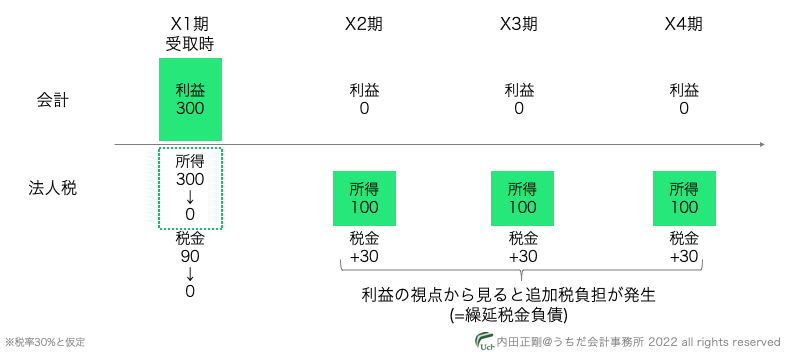

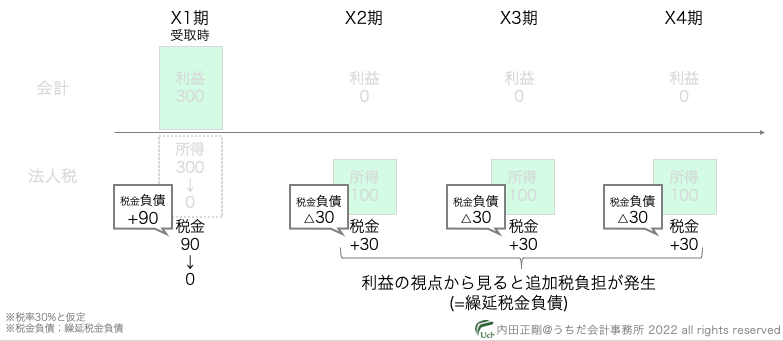

圧縮記帳の積立金方式の税効果会計の仕訳

前提条件

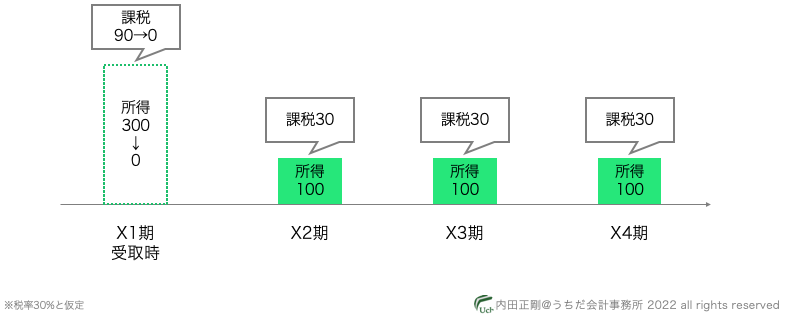

圧縮積立金の積立額が300で、税率は30%、毎年度の減価償却超過額とその認容は100とします。

積立時と取崩時の仕訳

積み立てた金額は300でも、将来的な税金の取り戻しも90(=300×30%)発生しています。

つまり、実質的には差額の210だけしか純資産は会社には残りません。

であれば、210についてのみ「圧縮積立金」として計上し、90は将来の税負担増を示す「繰延税金負債」を計上するべきという考え方です。

上の図表は、各年度の税効果の仕訳イメージですが、このような税効果が発生するので、圧縮積立金の仕訳はこのようになります(左側の仕訳)。

ここまでお伝えした内容をYouTubeでも解説しています

Podcastでもお楽しみ頂けます。

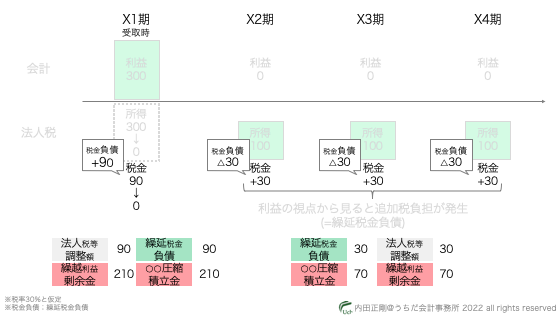

圧縮積立金の取り崩しの仕訳

圧縮積立金は、対象の固定資産の減価償却に伴って取り崩していきます。

簿価を引き下げずに、簿価を引き下げた時と同じ課税の繰り延べ効果を発揮するための仕組みだから、固定資産の減価償却と連動するためです。

例えば、先ほどの数値例で、圧縮積立金が総額で100取り崩された場合を考えてみましょう。

先ほどは、加算差異が300発生しましたが、取り崩しに伴って会計と法人税の損益などを認めるタイミングの差が100が解消しています。

したがって、積立時の繰延税金負債のうち、100に対応する部分の30(=100×30%)は取り崩す必要があります。

ですから、仕訳にするとこんな感じです(右側の仕訳)。

ここまでお伝えした内容をYouTubeでも解説しています

Podcastでもお楽しみ頂けます。

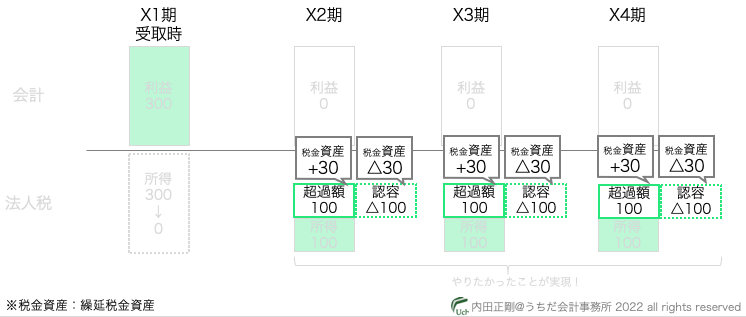

減価償却超過額の税効果

残高にインパクトはありませんが、100の減価償却超過額が発生して、△100が同じ年度で解消しています。

ですから、税率を30%とすると、繰延税金資産が30発生して、同額が同じ年度に解消したことになります。

ここまでお伝えした内容をYouTubeでも解説しています

Podcastでもお楽しみ頂けます。

圧縮記帳の積立金方式の法人税の別表

圧縮積立金の別表で処理するのは3つです。

1つ目が、圧縮積立金を積み立てる・取り崩す時に別表上で行う「損金(=認定損)」「益金(=取り崩し)」の処理です。

要するに、圧縮するときに本来損益計算書で行うべきだった「圧縮損」「減価償却費の減少」の処理を、別表上で行うということです。

2つ目が、減価償却超過額とその認容の調整です。

会計と法人税で取得価額に差が出るので、超過額が発生することに対する調整です。

3つ目が、税効果の取り消しの調整です。

税効果会計は法人税では適用しないので、会計が計上した繰延税金負債の処理を取り消す調整を別表上で行います。

別表の書き方については、別の記事で解説します。

今回の記事はここまでです。

最後におすすめのブログ記事のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。

入門解説YouTube動画

簿記講座やっています

内田正剛が提供するサービス