「リース会計基準が改正されるので、IFRS16号でのリース取引の判定の仕方を知っておきたい」そんな方向けのブログ記事です。そこで今回は基礎編として、IFRS16のリースの判定をわかりやすく簡単に図解で解説します。

IFRS16のリースの判定をわかりやすく簡単に図解で解説【基礎】

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに運営しているYouTubeチャンネルも好評で、登録者4,400名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

IFRS16号でのリース取引の判定が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

リース取引の判定手順の全体像

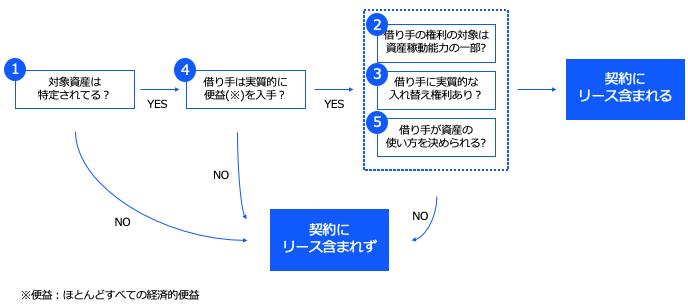

はじめに、リース取引の判定のフローチャートをご覧ください。

難しい用語が多いので、以下で順番に解説していきますね。

資産は特定されている?【IFRS16リース判定の要件1】

資産が特定されていることが1つ目の要件です。

例えば、〇〇ビルの15階にある〇〇号室といったイメージです。

逆に、〇〇ビルの地下駐車場50台分のうち10台分は使っていいという契約だと、資産が特定されているとはいえません。

具体的に駐車スペースが特定されてはいないからです。

資産を稼働させる能力の一部か?【IFRS16リース判定の要件2】

対象の資産をどのように使うかを決められる立場にあることです。

使い方を決められるか否かは、契約書に書かれています。

実質的に入れ替える権利はあるか?【IFRS16リース判定の要件3】

資産を貸している側が、借り手に対して入れ替えをできるか否かを検討します。

例えば、ショッピングモールの所有者がテナントに対して、スペースの入れ替えを要求できるかは契約内容によります。

とはいえ、このような入れ替えが頻繁に発生すると借り手は困っちゃうので、契約書ではっきり書かれているでしょう。

仮に、入れ替えが行われる可能性が低いなら「実質的」と捉えます。

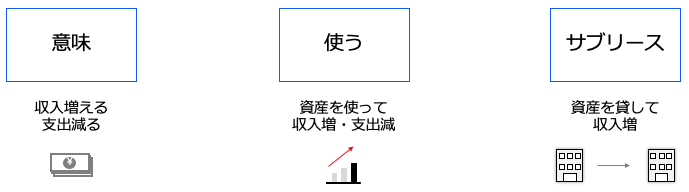

借り手は資産のほぼ全ての経済的便益を手にできる?【IFRS16リース判定の要件4】

借り手が、対象の資産を単独で使えるのなら、この要件を満たします。

使ったり、サブリースをすることで、キャッシュを手にすることができるからです。

経済的便益のイメージがしにくいですが、簡単にいうと資産を使ったりすることで収入を増やしたり支出を減らしたりできることをいいます。

IFRSの資産の定義でよく出てくる用語で、「お金を生むものが資産」という視点で整理しています。

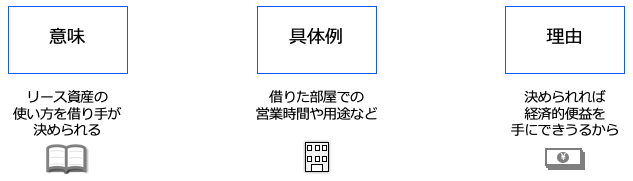

資産の使い方を借り手は自由に決められる?【IFRS16リース判定の要件5】

借り手が、対象の資産をどのように使うか決められる権利があるなら、この要件を満たします。

例えば、ビルの1室を店舗として借りた場合に、営業時間や使い方・誰が店舗へ入ってくる可能性があるかを自由に決める権利です。

このような権利があれば、要件4の経済的便益も手にすることができます。

IFRSの論点の初心者向け解説

IFRSの論点を初心者向けにわかりやすく解説した記事は、以下のブログ記事でまとめています。

今回のブログ記事はここまでです。

後日、当ブログの内容を解説したYouTubeとSpotifyを公開しますのでお楽しみに。

最後までお読み頂きありがとうございました。