「法人税等調整額は、別表でどのように書けばいい?」税効果会計のルールが理解できたら、次は法人税の別表の書き方が気になりますよね。難しいイメージがありますが、そもそも論を押さえると、別表の書き方は簡単です。そこで今回は、数値例を使いながら法人税等調整額の別表(4、5-1)の書き方をわかりやすく簡単に解説します。

法人税等調整額の別表の書き方をわかりやすく簡単に解説【数値例あり】

記事の信頼性

このブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

法人税等調整額の別表の書き方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

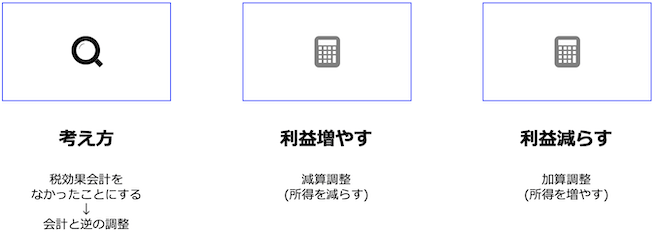

考え方を簡単にいうと

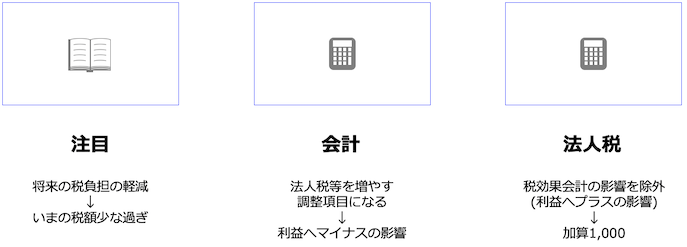

会計と逆の調整をします。

つまり、会計が(税効果会計を適用することで)利益を増やす調整をしたのなら減算を、利益を減らす調整をしたのなら加算します。

ですから、法人税等調整額を計上することで利益にどのような影響を与えているかの把握が重要になります。

法人税等調整額の別表4での書き方

考え方

法人税等調整額を計上したことで、利益が増えているのか減っているのかに注目します。

△はマイナス(=利益を減らす)と早合点しないように注意したいです。

名前の通り「法人税等の調整」なので、△が付いている意味は「法人税等を減らす調整」です。

ですから、利益への影響の観点からは、むしろ利益を増やす調整をしています。

例えばP/Lに「法人税等調整額△1,000」と載っていたら、法人税等を1,000減らすという意味なので、(会計では)利益を増やす調整をしています。

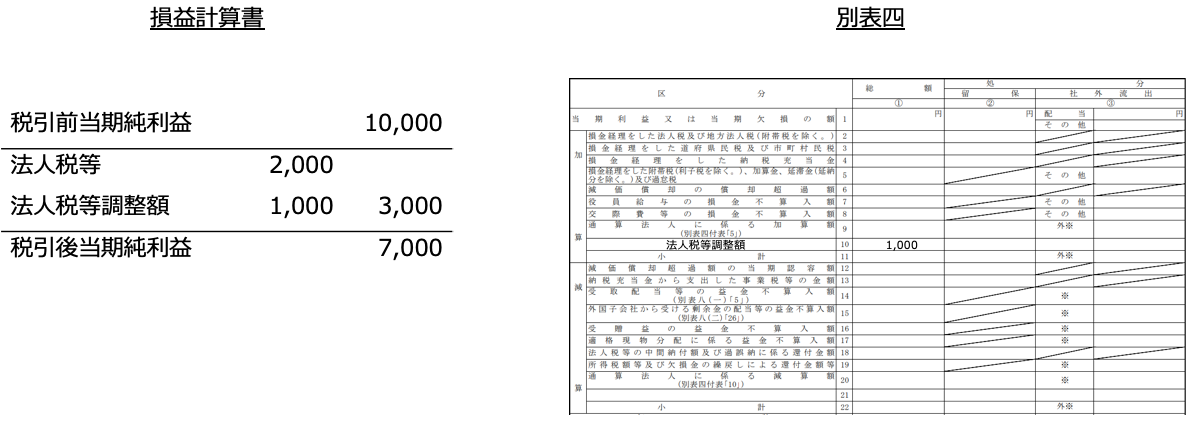

加算調整

損益計算書に載っている法人税等調整額に△がついていない場合は、加算調整をします。

例えば、法人税等調整額1,000と損益計算書に表示されていたら、別表四では1,000の加算調整をします。

法人税等調整額1,000は法人税等を1,000増やすという意味で、(会計では)利益を減らす調整をしているからです。

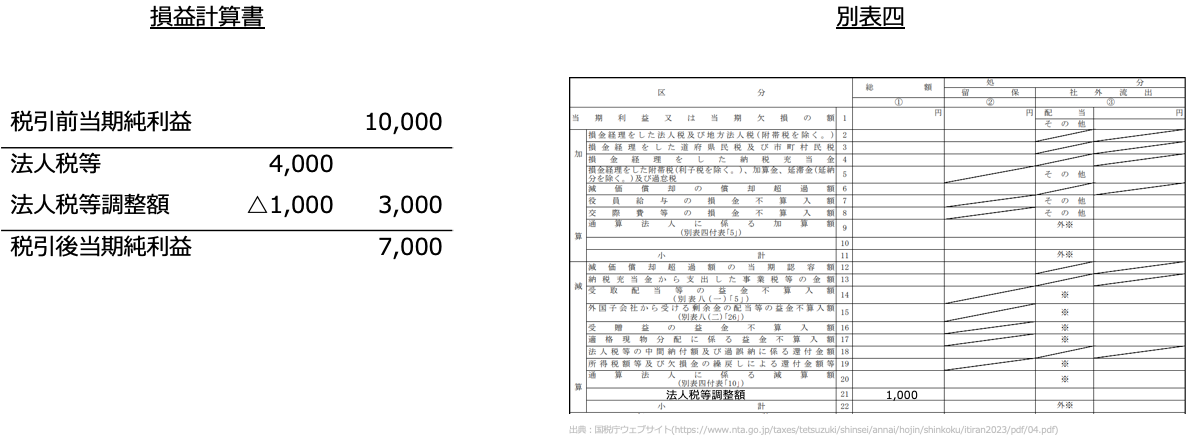

減算調整

損益計算書に載っている法人税等調整額に△がついている場合は、減算調整をします。

例えば、法人税等調整額△1,000と損益計算書に表示されていたら、別表四では1,000の減算調整をします。

法人税等調整額△1,000は法人税等を1,000減らすという意味で、(会計では)利益を増やす調整をしているからです。

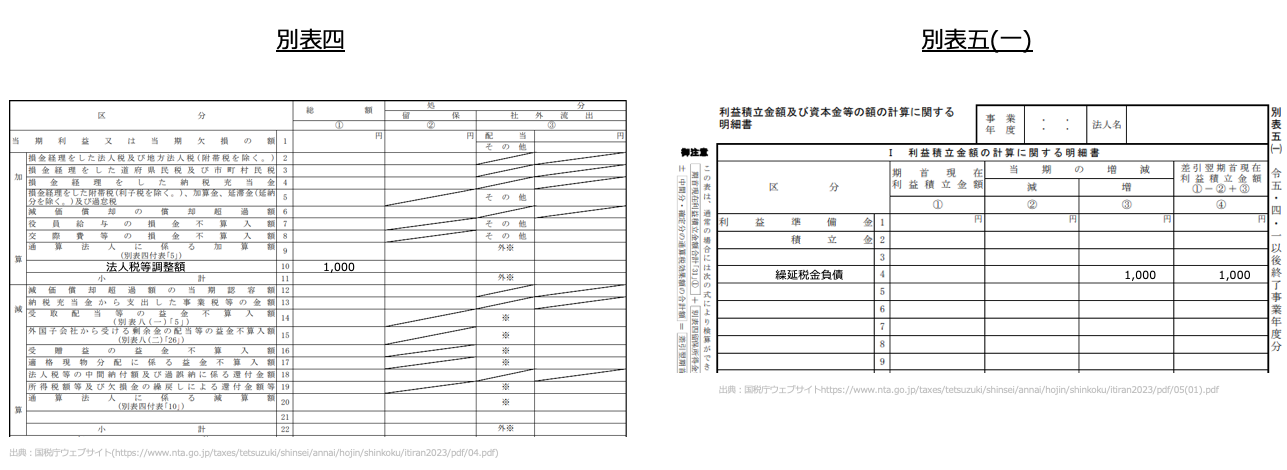

繰延税金資産について

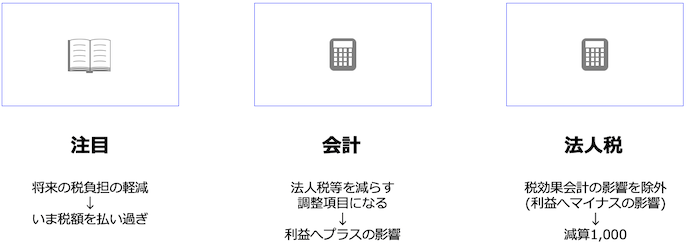

法人税等調整額を計上することで、利益にどのような影響を与えているかを考えます。

繰延税金資産を計上すると、法人税等調整額が貸方に出てくるので、費用を減らし利益を増やす効果があります。

であれば、別表四では、逆に儲けを減らす調整(=減算)をすれば良いわけです。

法人税等調整額が発生・解消するときの影響は以下の通りです。

発生:貸方(=利益へプラスの影響)

解消:借方

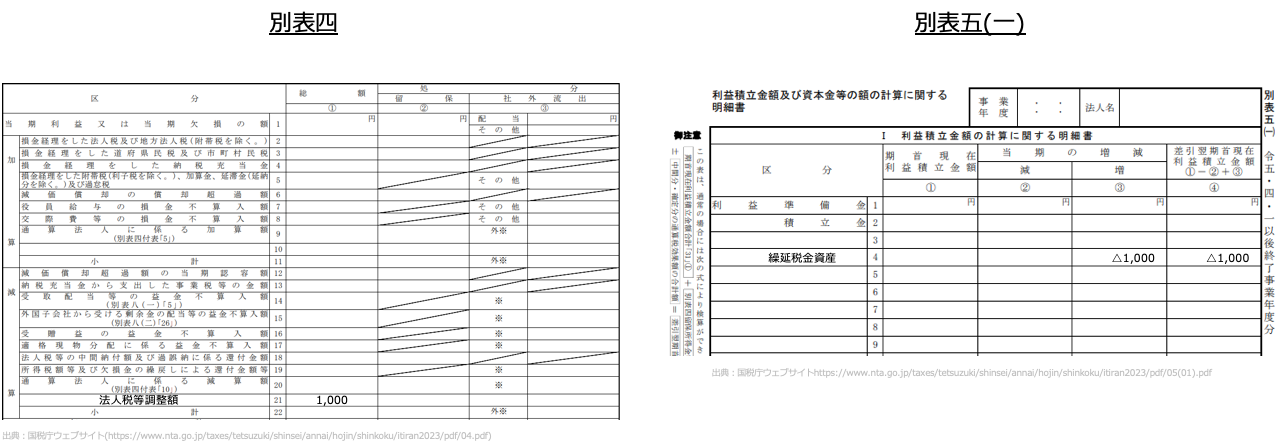

繰延税金負債について

考え方は同じです。

つまり、「計上することで利益を増やしている/減らしているのどちらか?」を考えるのがポイントです。

繰延税金負債を計上すると、法人税等調整額が借方に出てくるので、費用を増やし利益を減らす効果があります。

であれば、別表四では、逆に儲けを増やす調整(=加算)をすれば良いわけです。

法人税等調整額が発生・解消するのが、繰延税金資産のときと逆になる点に注意します。

発生:借方(=利益へマイナスの影響)

解消:貸方

法人税等調整額の別表5(1)での書き方

考え方

「利益→所得の調整と別表5(1)での調整は連動している」がポイントです。

つまり、利益と利益剰余金の関係と、所得と利益積立金額の関係は同じです。

加算調整

例えば、別表四で利益を1,000増やす調整(=加算調整1,000)をしたのなら、別表五(一)でも+1,000をします。

利益→所得の調整で1,000が増えたら、利益剰余金→利益積立金額も1,000増えるためです。

※参考知識

別表五(一)では数字の前に+は付けません。マイナスするときだけ△を付けます。

減算調整

例えば、別表四で利益を1,000減らす調整(=減算調整1,000)をしたのなら、別表五(一)でも△1,000をします。

利益→所得の調整で1,000減ったら、利益剰余金→利益積立金額も1,000減るためです。

別表五(一)に税効果の金額が載っていたら?

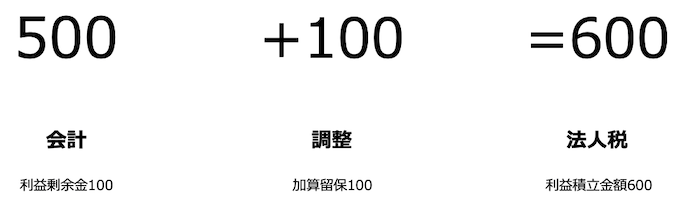

例えば、期末残高欄に税効果の金額が300と掲載されていたら、以下のように考えます。

前提知識

例えば会計の利益剰余金が500で、法人税の利益積立金額600を表現したいときには、別表五(一)では500とともに100が掲載されます。

つまり、500+100という形で600を表現します。

ですから、100は会計と法人税の利益剰余金(利益積立金額)の差と捉えるといいでしょう。

意味

過去の税効果会計の調整の蓄積を示す金額です。

例えば、別表五(一)に+300の税効果の金額が掲載されているとします。

+300ということは、過去の加算調整・減算調整を総合計した結果、会計の利益剰余金よりも300増やす調整が残高として残っていることになります。

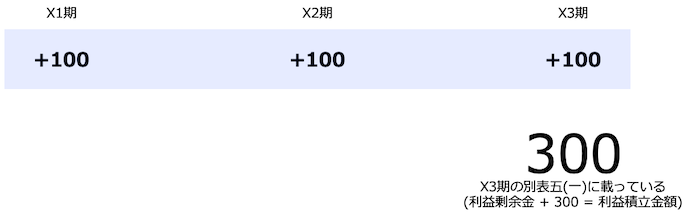

例えば税効果会計で、X1期からX3期までずっと利益を100減らす仕訳をしてきたのなら、別表四では、X1期からX3期までずっと加算調整100をし続けています。

その結果、別表五(一)に税効果会計の金額を示す300(=100×3)が掲載されることになります。

つまり、税効果会計を適用することで、会計と法人税の利益剰余金の差が300累積しているということです。

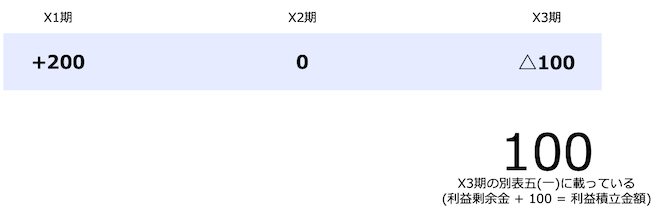

同じ要領で、X1期に200加算し、X3期に100を減算認容していたら、X3期の別表五(一)の期末残高欄には、(会計の金額以外に)100が掲載されます。

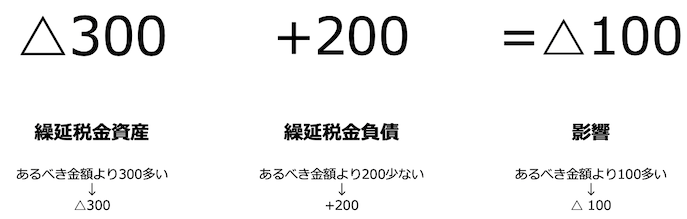

繰延税金資産と繰延税金負債が両方ある場合

両者の期末残高の純額が、別表五(一)に載ります。

例えば、繰延税金資産の期末残高が300で、繰延税金負債が200なら、別表五(一)では100が載ります。

繰延税金資産を計上することで(会計は)利益剰余金を300増やしているので、(法人税の視点から見ると)、300減らす必要があります。

同じ要領で、繰延税金負債を計上することで(会計は)利益剰余金を200減らしているので、(法人税の視点から見ると)、200増やす必要があります。

つまり、繰延税金資産と繰延税金負債を計上することで、差し引き100の利益剰余金を会計は増やしているので、(法人税の視点から見ると)100減らす必要があるわけです。

今回のブログ記事はここまでです。

最後に、オンラインセミナーのご案内のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂きありがとうございました。

YouTube動画でも解説しています。

Podcastのリンクはこちらです。