「ICOの会計処理はどうするのかな?」仮想通貨の取引の会計処理のルールが整備され、ICOにもフォーカスが当たりました。では、具体的にどんな会計処理が求めらるのでしょうか。今回は、投資型ICOの会計処理の入門知識を、わかりやすく簡単に図解で解説します。

【入門】投資型ICOの会計処理をわかりやすく簡単に図解で解説

記事の信頼性

このブログを書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者5,400名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

投資型ICOの会計処理の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

ICOとは?【基礎知識のおさらい】

仮想通貨を使った資金調達のことです。

英語ではInitial Coin Offeringと書くので、頭文字を取って名付けられています。

会計ルールで整備されたのは?

ICOのうち、投資型のICOです。

投資型ではないICOは、現時点でも会計ルールの整備対象から除かれています。

投資型のICOとは?

仮想通貨を購入してもらう見返りに、(将来儲かったら)収益を分配するなどの債務を負っているものが、投資型ICOです。

用語のかんたん解説

難しい用語がたくさん並んでいて読みにくいので、はじめに全体像と用語の意味を解説します。

電子記録移転有価証券表示権利等

意味

以下の2つの項目から構成されます。

1. 株券などのうち、有価証券が発行されないもの

2. 信託受益権や集団投資スキーム持分など

このうち、2が「電子記録移転権利」で、当ブログ記事のトピック(仮想通貨のICO)も2に含まれます。

したがって、投資型ICO以外も整備の対象にしているので、会計ルールの名前が「電子記録移転権利等・・・」という難しい名前になっているわけです。

特徴

ブロックチェーンを使っている点に特徴があります。

とはいえ、従来から使われている「みなし有価証券」と実態は同じと考えて、会計ルールが整備されています。

ブロックチェーン

電子版の取引台帳のことで、取りまとめる組織が存在しない点に特徴があります。

1つの会社がコントロールしているわけではないので、分散型の管理とも呼ばれます。

会計処理の基本的な考え方

ブロックチェーンを使っている以外は、みなし有価証券となんら異なることはないと捉えています。

したがって、みなし有価証券の会計処理(発行・保有)と同じルール整備となっています。

ただし、当会計ルールは株式会社に限定している点に注意が必要です。

ICOで払い込まれた金額がどの区分に計上されるかによって、会計処理を分けています。

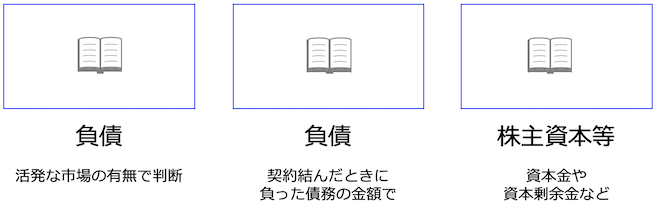

負債

払い込まれた金額の返済などの義務を契約で負ったから、負債計上するわけです。

であれば、契約を結んだときに義務は確定しているので、契約締結時に負債計上します。

金額は、負った債務の金額です。

株主資本や新株予約権

負債に計上せず、株主資本等に計上するなら、資本金や資本剰余金などに区分して計上します。

保有の会計処理

いつ計上するか?【発生の認識】

契約で何らかの権利が発生したときに計上します。

いつ会計帳簿から除外するか?【消滅の認識】

権利を使ったときや権利を失ったり、権利を他者へ移転させたとき(=支配の移転)に、会計帳簿から除外します。

【発生の認識】貸借対照表計上額はいくら?

他の有価証券と異なることはありません。

内容に応じ、売買目的・その他・満期などに区分して、会計処理します。

今回の記事はここまでです。

最後までお読み頂きありがとうございました。

YouTube動画解説はこちらです。

Spotifyでもお楽しみ頂けます。