「減損会計の主要な資産の決め方を知りたい」減損会計を担当したら、影響も大きいので知っておきたいですよね。建物や土地やのれんなど、主要な資産の検討でどう考えたらいいかも気になると思います。そこで、減損会計を図解でわかりやすく簡単に解説するシリーズの今回は、減損会計の主要な資産を解説します。

【簡単】主要な資産の決め方は?減損会計をわかりやすく図解で解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに運営しているYouTubeチャンネルも好評を頂いており、登録者4,700名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

減損会計の主要な資産の決め方が理解できるようになります。

当ブログは、重要な視点から徐々に実務的な話へ進んでいくので、順に読み進めて頂ければと思います。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

主要な資産と減損会計の関係

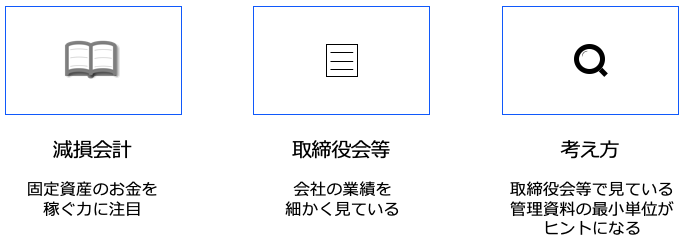

減損会計は、固定資産のお金を稼ぐ力に注目しているので、検討単位もお金を稼ぐ単位になります。

検討単位はどう決めればいいか気になりますが、1つの固定資産でお金を稼ぐ場合もあれば、複数になる場合もあります。

いずれにしても、「お金を稼ぐ」という実態を示す単位で検討しないといけません。

1つの固定資産で稼ぐなら難しい話はないですが、複数になった場合、「お金を稼ぐ」をどう考えればいいのか迷いますよね。

ここで出てくるのが「主要な資産」で、減損会計でとっても重要なフレーズです。

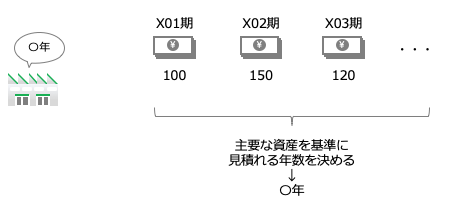

なぜ減損会計で主要な資産が重要かというと、どの固定資産を主要な資産とするかによって将来稼ぐお金を何年分見積もるのかなどの判断結果が変わってくるからです。

主要な資産とは

減損会計は、お金を稼ぐ最小単位で固定資産の稼ぐ力を判定します📖

複数の資産の場合は資産グループと呼び、グループの中で稼ぐのに一番貢献する資産を主要な資産といいます🔍稼ぐ力の検討に大きな影響を与えます👀

ブログ https://t.co/E7AhLFKAvs#減損会計 #主要な資産 #わかりやすく #ucd pic.twitter.com/avrQaYnvLg

— 内田正剛@会計をわかりやすく簡単に (@uchida016) April 9, 2021

主要な資産って何?

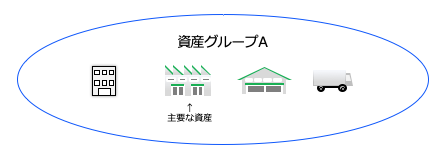

お金を稼ぐ複数の固定資産の集まりのことを資産グループと呼びます。

その資産グループの中で、お金を稼ぐのに最も重要な役割を果たす固定資産のことを主要な資産といいます。

ですから、お金を稼ぐ単位を見つける作業が、主要な資産を決定するのに欠かせません。

主要な資産が決まったら、稼ぐお金を何年見積もるかも決まります。

つまり、減損損失を会計帳簿へ載せるか否かの判断に直接影響を与えます。

ですから、主要な資産を決めるのは、減損会計の中でも最も重要な作業です。

お金を稼ぐ固定資産のグループ

やや漠然としていますが、簡単にいうと、他の資産がなくても、その固定資産グループの資産さえあればお金を稼げるということです。

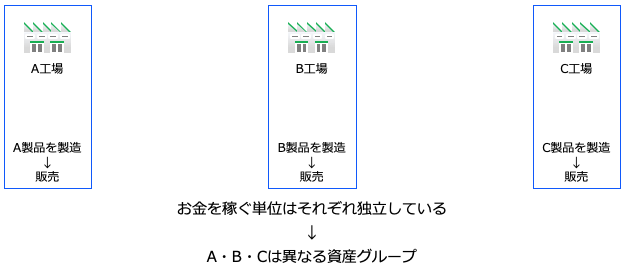

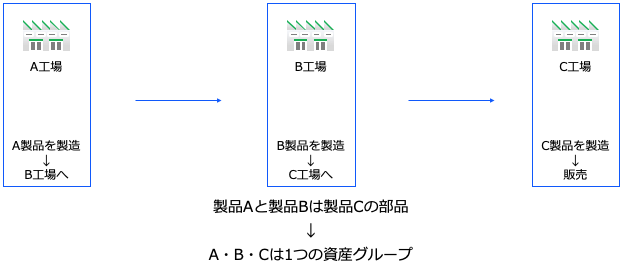

例えば、1つの会社に3つの工場(A工場・B工場・C工場)があったとしましょう。

仮に、それぞれの工場で互いに関連性のない製品を作っているのなら、B工場の固定資産がなくてもA工場ではお金を稼ぐことが可能です。

ですから、3つの工場それぞれが1つの固定資産グループとなりえます。

一方で、製品Aと製品Bが製品Cの部品としての役割を果たしていたら、それぞれは関連し合っています。

つまり、お金を稼ぐ単位という視点からは1つのまとまりといえます。

ですから、3つの工場は1つの固定資産グループとなりえます。

グループの見極め方のヒント

会社は儲けるために事業活動を行っており、「儲かっているのか?」は常にウォッチしています。

特に、取締役会などでは会社の事業活動を極力細かく見て、「儲かっているか?」の状況を把握しています。

ですから、取締役会などで使う業績管理資料に載っている最小単位が、固定資産グループを見極める上でのヒントになります。

主要な資産の決め方

減損会計の主要な資産は、いくつか検討を経て判定します📝

その資産があるから他の資産を買うか、簡単に取り替えられないか、経済的残存使用年数の長さなどです🔍 簿価だけを見て判定するわけではないので注意です⚠️ブログ https://t.co/E7AhLFKAvs#減損会計 #主要な資産 #図解 #わかりやすく #ucd pic.twitter.com/LdASikfkcb

— 内田正剛@会計をわかりやすく簡単に (@uchida016) April 10, 2021

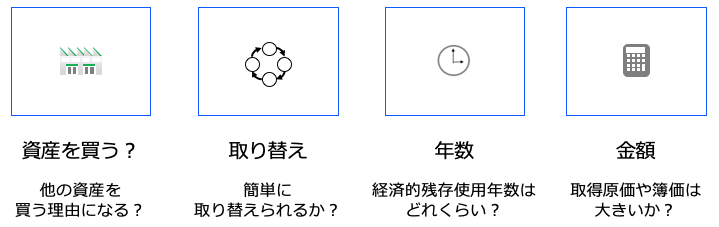

主要な資産は特定したらその後の検討に大きな影響を与えるので、4つの検討ポイントを経て、慎重に検討します。

まず、その資産を買うから他の資産を買うという関係にあるのか【検討①】という視点で検討します。

また、主要な資産なら簡単に取り替えることは想定されないので、簡単に取り替えられるか【検討②】どうかも重要な検討ポイントです。

そのほか、何年使えるのかという経済的残存使用年数(=実際何年使えるのか?)の長さ【検討③】や取得原価・簿価の大きさ【検討④】などの検討も見逃せない手順です。

建物の主要な資産の検討:耐用年数との関係は?

建物は減価償却計算をする上で耐用年数が長くなりがちです。

そのような特徴を捉えてつい建物を主要な資産として判定してしまいがちです。

しかし、大原則を忘れてはいけません。

お金を稼ぐのに最も貢献しているといった視点を分析した上で、上記の4つの視点も睨みながら、建物を主要な資産と判定するということを忘れないようにしてください。

土地の主要な資産の検討

土地は簿価が巨大なので主要な資産の候補ですが、注意点もあります🔍

稼ぐことにメインで貢献しているのかの検討も必須です📝 なお、共有資産として配分された簿価は、土地であっても主要な資産にはなりません🙅♀️

ブログ https://t.co/E7AhLFKAvs#減損会計 #主要な資産 #図解 #わかりやすく #ucd pic.twitter.com/X25x4Ggg5f

— 内田正剛@会計をわかりやすく簡単に (@uchida016) April 10, 2021

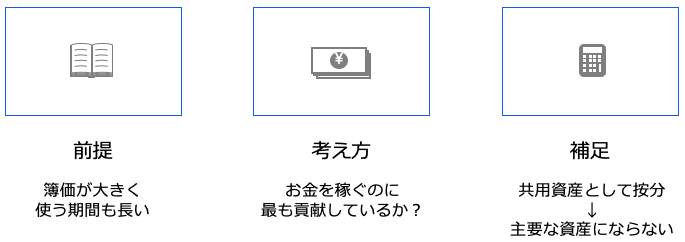

土地は簿価も大きく長期間使うことが想定されるので、主要な資産の候補になりえます。

但し土地なら無条件で主要な資産になるわけではなく、資産グループがお金を稼ぐのに一番貢献しているのかという視点での検討も欠かせません。

ちなみに土地は、複数の資産グループをまたがる「共用資産」になることがあります。

共用資産になったら簿価をそれぞれの資産グループへ按分しますが、按分された簿価が主要な資産になることはありません。

資産の簿価の一部が按分されただけだからです。

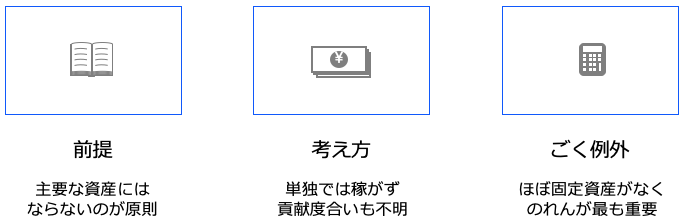

のれんと主要な資産の関係

原則的には、主要な資産にはなりません。

のれん単独ではお金を生まず、固定資産のお金を稼ぐ力にどの程度貢献しているかもはっきり分からないからです。

したがって、固定資産がほとんどない資産の集まりで、お金を稼ぐ力を考えた場合にのれんが最も重要というようなレアケースを除き、主要な資産にはなりません。

ここまでのブログ記事を解説した動画はこちらです。

Spotifyでもお楽しみ頂けます。

今回のブログはここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

最後までお読み頂きありがとうございました。