「金型を借りたらリースってどう考えたらいいんだろう?」新しいリース会計基準は抽象的な表現が少なくないので、イメージを掴むのが少し難しく感じますよね。そんなときは要件当てはめ例を見るのがコツです。そこで今回は、金型取引を改正リース会計基準の要件にあてはめるとどうなるのかを、取引図を交えながらわかりやすく簡単に解説します。

金型取引はリース会計基準改正でどうなるかをわかりやすく簡単に解説

記事の信頼性

このブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者6,000名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

金型取引に関係するリース会計基準改正の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

はじめに、簡単な取引関係図を書きます。

その上で、どこに金型があって、誰が金型の持ち主なのか、誰が金型を使っているのかを意識すると、取引や会計トピックの理解がスムーズに進みます。

取引の登場人物

様々なパターンがあるので一概にはいえませんが、基本パターンは以下の通りです。

メーカー

取引関係者の最も上位にいる立場の会社で、お客さんに最終製品を販売します。

自動車であれば、自動車そのものを製造している会社で、サプライヤーから部品を購入して、自動車を製造します。

サプライヤー

いわゆるTier1と呼ばれる立場の会社です。

例えば自動車であれば、メーカーが自動車を作るときに必要になる部品を納品するのが役割です。

サブのサプライヤー

いわゆるTier2と呼ばれる立場の会社です。

サプライヤーの製造する部品の一部の部品を製造するのが役割です。

金型取引の主なパターン

主に2つ考えられるので、順番に紹介します。

メーカーが金型を所有【パターン1】

部品の製造を依頼するメーカー側が金型を所有しつつ、サプライヤーに金型を貸し付ける取引です。

このパターンのときに、金型リースの話が出てきます。

サプライヤーが金型を所有【パターン2】

サプライヤー自らが金型を所有するパターンです。

このほかにも、サプライヤーとサブのサプライヤーの間での取引もありますが、今回のブログ記事では「メーカーとサプライヤー間での取引」にフォーカスして解説します。

金型取引の特徴

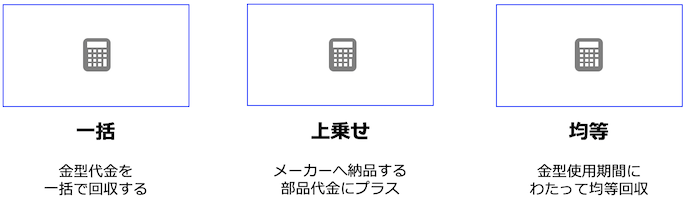

金型代金の回収について

金型を製造するには、まとまった資金が必要になります。

そこで、製造代金の回収がトピックになります。

サプライヤーの立場から見ると、例えばこんな方法です。

・一括で回収

・メーカーに対して製造した部品代金にプラスして回収

・金型使用期間にわたって均等回収

メジャーなのは、24回での(均等)分割回収です。

このほかの特徴

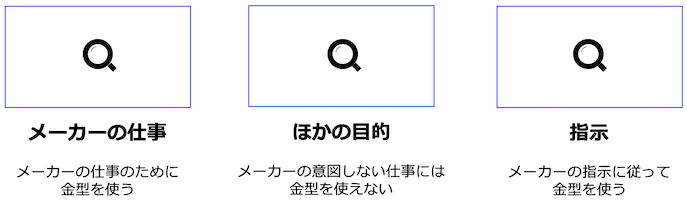

取引によってさまざまですが、例えば以下のようなケースが考えられます。

メーカーの仕事のためだけに金型を使う・他の目的に使えない

メーカーへ納入する部品を作るために、金型を貸し付けられています。

したがって、メーカーの仕事とは無関係の仕事に金型は使えません。

メーカの指示に従って金型を使う

金型をどのように使うかについて、メーカーからの指示に従います。

金型取引を改正リース会計基準案の要件にあてはめるとどうなる?

ここまでの知識を前提に、金型取引を改正リース会計基準案の要件にあてはめてみます。

資産が特定されている【要件1】

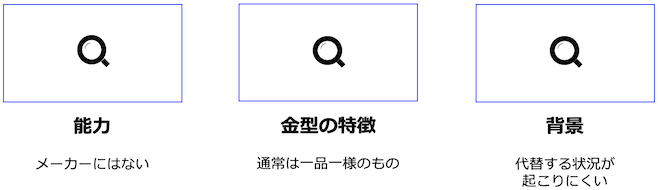

使用期間全体を通じて資産を代替する実質上の能力を有しているか?【要件1-1】

代替する実質上の能力はメーカーにはないと思います。

金型は、特定のサプライヤーがメーカーの必要な部品の製造を依頼するために貸し与えるものです。

大量生産して作るものではなく、いわば一品一様のものです。

その性質からすると、たくさん金型を作ってそのうち1つをサプライヤーに貸し付けるようなものではありません。

であれば、メーカーが代替するような場面はそもそも現実的に出てくることはありません。

つまり、保守・修理の時以外は入れ替えは不可で、そもそも入れ替えを想定していないということです。

資産の代替により経済的利益を享受するか?【要件1-2】

【要件1-1】で「実質的な能力はない」となっているので、当要件の検討は不要です。

要件1の判定

以上の結果、当契約で資産は特定されていると判断します。

使用を支配する権利が移転されているか?【要件2】

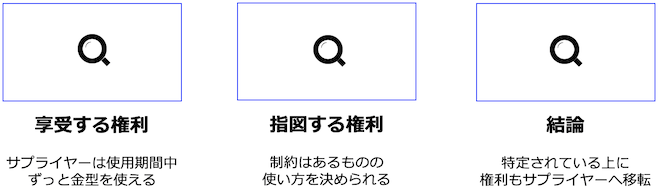

経済的利益のほとんど全てを享受する権利があるか?【要件2-1】

使用期間の間ずっと金型を使うことにより得られる効果を、サプライヤーは手にすることができます。

したがって、当要件を満たします。

資産の使用を指図する権利があるか?【要件2-2】

メーカーとの契約で、サプライヤーは使用期間の間ずっと金型をどのように使うかどうか決められる立場にあります。

もちろん、メーカーとの取引以外で使うことは制限されているはずなので、まったく自由にしていいというわけではありません。

要件2の判定

以上の検討の結果、使用を支配する権利がメーカーからサプライヤーへ移転していると判断します。

契約がリースを含むかどうかの判断【結論】

以上の検討の結果、資産が特定されており、使用を指図する権利もサプライヤーへ移転しています。

よって、契約にリースが含まれると判断します

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。

後ほど、YouTubeやPodcastで解説する予定です。