「保育所から一時的にお金を借りたのだけどどうしたらいい?」 そんな疑問をお持ちの社会福祉法人の経理担当者がいらっしゃるのではないでしょうか。「資金の貸借(組替使用)」というトピックですが、ルールがあります。そこで社会福祉法人の会計基準をわかりやすく簡単に解説する今回は、保育所から法人本部へ貸し付けたらどうなるかをお伝えします。

保育所から法人本部へ貸し付けたらどうなるかわかりやすく解説【社会福祉法人の資金の貸借】

記事の信頼性

このブログ記事の筆者の内田正剛は、社会福祉法人会計の指導監査について多くのサポート業務に携わった経験があります。また、週刊経営財務でデータベースアクセス数1位を獲得しています。ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,100名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

社会福祉法人の決算で保育所から法人本部へ貸し付けたらどうなるかが理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

年度が終わるまでに返す必要あり?【年度内清算義務】

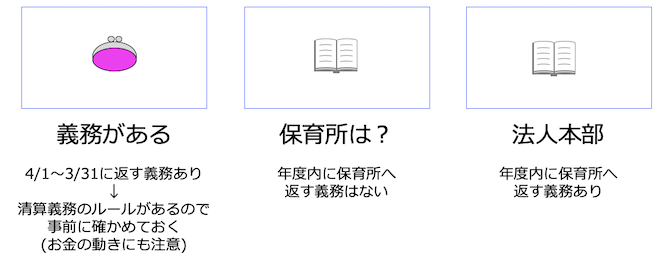

返す義務がある

社会福祉法人は福祉的なサービスの側面を重視して、年度(4月1日〜3月31日)の間に借りたところへ戻す義務が課されることがあります。

少し難しい用語でいうと、「清算義務」です。

保育所の場合も例外ではありません。

法人本部が保育所から借りるときの義務は?

年度が終わるまでに返す必要があります。

つまり、年度末の決算書に「保育所→法人本部」というお金の貸し付けが残っていたらNGということです。

保育所が法人本部から借りるときの義務は?【補足】

年度が終わるまでに返す必要はありません。

したがって、年度末の決算書に「法人本部→保育所」というお金の貸し付けが残っていても問題はないということです。

会計処理はどうする?

拠点区分間貸付金・拠点区分間借入金という勘定科目を使います。

法人本部と保育所という、異なる拠点の間でのお金の貸し借りだからです。

なお、法人本部の会計単位については、後ほど解説します。

決算書への影響は?

保育所と法人本部の間でお金の貸し借りをしたら、決算書にはどのような影響があるのでしょうか。

社会福祉法人では、決算書を作る単位が4つあるので、このうち3つについて影響を紹介します。

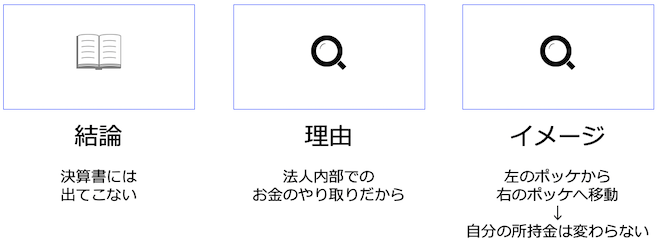

法人全体の決算書

出てきません。

法人全体の決算書には、社会福祉法人と外部の組織の間で行われた取引しか載らないためです。

法人本部も保育所も法人内部の拠点なので、お金の貸し借りは法人の内側の話です。

例えば、自分の右のポケットにある1,000円を左のポケットに移しても、自分が持っているお金は1,000円のまま変わらないというイメージです。

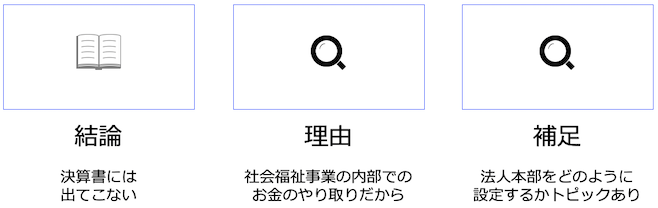

社会福祉事業の決算書

載ってくるか?

出てこないと思います。

「社会福祉事業」という1つの事業の中でのお金の貸し借りだからです。

「〇〇事業」と「△△事業」という、複数の事業をまたがったお金の動きだけ、事業単位の決算書に載ってきます。

法人本部の拠点について

法人本部をどの拠点・サービス区分に作るかはそれぞれの社会福祉法人が決められますが、社会福祉事業の中に拠点が設けられるでしょう。

であれば、法人本部と保育所は同じ「社会福祉事業」になります。

法人本部の会計単位についてはこちらのブログ記事で解説しています。

拠点の決算書(保育所・法人本部)

出てくることがあります。

法人本部と保育所が別の拠点であれば、拠点をまたがるお金の動きは拠点の決算書に載ります。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

最後までお読み頂きありがとうございました。