「オペレーティング・リースを資産計上するらしいけど、会計基準改正でどう考えるのかなぁ」 資産計上するという結論をたくさん目にしますが、具体的にどういう判断で資産計上するのか知りたいですよね。そこで今回は、改正リース会計基準案で示されている要件へのオペレーティング・リースあてはめ例を、わかりやすく簡単に解説します。

オペレーティングリースの改正リース会計基準の要件あてはめをわかりやすく解説

記事の信頼性

このブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,300名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

オペレーティング・リースの改正会計基準の要件あてはめが理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

オペレーティング・リースの資産(とその負債)を、B/Sに載せることになります。

リースの捉え方が会計ルールの改正で変わるためです。

例えばファイナンス・リースの場合、実質的には固定資産を持っているのと同じでしょという発想で会計ルールが作られていました。

ところがIFRS16号の考え方をベースにした改正会計基準では、そもそもリース取引を「資産を借りて使える権利」ととらえます。

そして、契約の中にリースが含まれるか否かを、会計ルールが定める要件に照らして検討します。

ですから、ファイナンス・リースもオペレーティング・リースも同じく、改正会計基準の影響を受けることになります。

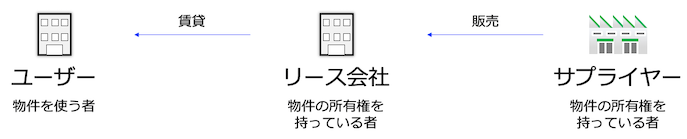

オペレーティング・リースの取引当事者と役割

典型的なリース取引では、3つの取引当事者がいます。

ユーザー

オペレーティング・リース取引の目的物を使う者のことです。

サプライヤー

リース取引の資産を持っていた会社のことで、(契約形態上は)リース会社に資産を販売します。

リース会社

ユーザーとサプライヤーの間に立って、ユーザーの(一時的な)資金負担を調整する役割を果たします。

オペレーティング・リース取引の契約の特徴

いまの会計ルールでオペレーティング・リース取引は、「ファイナンス・リース取引以外のリース」という定義付けをされています。

少し抽象的なので、オペレーティング・リース取引の特徴を簡単に紹介します。

取引目的物(=物件)【特徴1】

ファイナンス・リース取引では、「〇〇社向けの〇〇という機械」という感じの1つしかないものが対象となることが少なくありません。

一方のオペレーティング・リース取引では、不特定多数のユーザーが使う汎用性の高いものが対象にな利やすいです。

ずっと1社だけで使いきることを想定していないためです。

賃借料【特徴2】

賃料は比較的安くなりやすいです。

それは、リース会社が物件を購入して持ち続けるために必要なお金を1件のユーザーからではなく、不特定多数のユーザーに使ってもらいつつ回収すればいいからです。

解約【特徴3】

ファイナンス・リース取引にはノンキャンセラブルという要件がありますが、オペレーティング・リース取引にはありません。

つまりオペレーティング・リース取引では、(実質的に)ユーザーに解約権があるのが特徴です。

引き渡し【特徴4】

ファイナンス・リースではサプライヤーがユーザーへ直接物件を引き渡しますが、オペレーティング・リースではリース会社が自らユーザーへ物件を引き渡します。

このほかにも特徴はありますが、主だったものはこんな感じです。

【のちほどここに図表を入れる予定です】

オペレーティング・リースの会計基準の要件へのあてはめ

改正版のリース会計基準ではいくつかの要件が定められていますが、抽象的でイメージを掴むのに苦労します。

そこで、典型的なオペレーティング・リース取引を取り上げつつ、要件へわかりやすくあてはめてみます。

資産が特定されている【要件1】

使用期間全体を通じて資産を代替する実質上の能力を有しているか?【要件1-1】

実質的な能力は持っていません。

契約で定められた期間中は、ユーザーに無断でリース会社が資産(=物件)を入れ替えることができません。

入れ替えることができるのは、資産に何らかの不具合があって、保守や修理が必要な場合です。

資産の代替により経済的利益を享受するか?【要件1-2】

要件1-1を満たさないので、要件1-2の検討は不要です。

要件1の判定

要件1-1を満たさないので、資産は特定されています。

使用を指図する権利が移転されているか?【要件2】

経済的利益のほとんど全てを享受する権利があるか?【要件2-1】

ユーザーは、資産をリース期間にわたって独占的に使うことができます。

つまり、資産を使うことで得られる効果(=経済的利益)はユーザーが手にすることができます。

資産の使用を指図する権利があるか?【要件2-2】

ユーザーが資産をリース期間にわたって独占的に使うことできるということは、その資産をどのように使うか決められる状況にあります。

以上より、要件2-1、要件2-2ともに満たすので、権利は移転されています。

契約がリースを含むかどうかの判断【結論】

資産が特定されている要件1を満たし、しかも使用を指図する権利がユーザーへ移転している要件2も満たしています。

以上より、オペレーティング・リースの契約には、リースが含まれていると判断します。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。