「圧縮積立金の会計処理が難しいし、税効果会計や別表の税務調整も考えるのはちょっと」そんな意識をお持ちの経理担当者の方がいらっしゃるのではないでしょうか。たしかに複雑なトピックですが、1つずつ紐解いていくと、意外にシンプルです。そこで今回は、圧縮積立金の別表調整(税効果会計あり)を数値例でわかりやすく簡単に解説します。

圧縮積立金の別表調整を数値例でわかりやすく簡単に解説【税効果会計あり】

記事の信頼性

このブログを書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,000名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

圧縮積立金の別表調整が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

圧縮積立金の別表調整を理解するコツ

理解の進め方

圧縮の仕組みを理解してから、会計処理・別表調整を考えます。

課税サイドがやりたいことを線表で書くとイメージしやすいです。

「補助金を受け取った時」「減価償却時」みたいな感じで、時系列で書きます。

その上で、以下のような感じで考えます。

やりたいことは何?

↓

(別表で調整しなかったら)どうなっている?

↓

会計処理や別表でどうする?

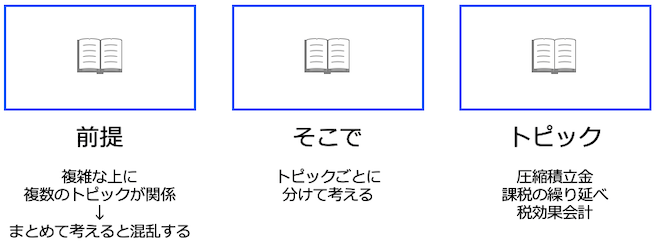

トピックごとに分けて考える

圧縮積立金は、圧縮そのものの処理に加えて、税効果の話も絡んできます。

だからといって、まとめて考えると混乱してしまいます。

そこでお勧めしたいのは、「トピックごとに分けて考える」ということです。

具体的に言うと、以下の3つのトピックです。

・圧縮積立金そのものの処理

・課税の繰り延べの処理

・税効果の処理

考え方

それでは、3つのトピックについてそれぞれ見ていきましょう。

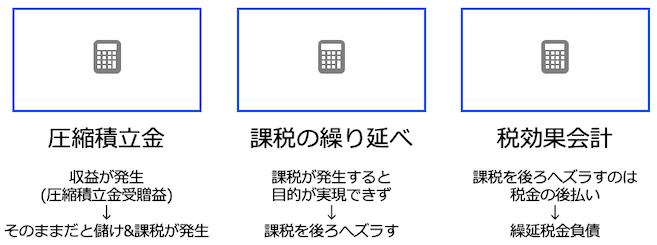

圧縮積立金そのものの処理

「圧縮積立金受贈益」という収益は発生していますが、費用・損失は発生していません。

圧縮積立金は純資産の部の中の話です。

課税の繰り延べの処理

何もしないと、所得が発生してしまい、補助金の一部が税金に持っていかれます。

そうすると、資産の取得に支障をきたします。

とはいえ、課税しないわけにはいきません。

そこで、課税を後ろへ繰り延べます。

税効果の処理

別表で調整することで「課税の繰り延べ」が発生しています。

そうすると、何もしなければ税前利益×法定実効税率=税金費用という対応関係が崩れてしまいます。

そこで、課税の繰り延べの状況を、税効果会計を使って表現します。

ここからは、こちらの記事で解説しています。