小売業で広く採用されている「ポイント制度」は、これまでは引当金処理が一般的でした。収益認識に関する会計基準が導入されると、法人税のポイント制度はどうなるのでしょうか?今回は、収益認識会計基準と法人税のポイント発行時の処理をわかりやすく解説します。

収益認識会計基準と法人税のポイント発行時の処理をわかりやすく解説

はじめに

ポイントの会計処理がどのように変わったのかの概要を紹介します。

そして、ポイントの会計処理のうち商品を買ったときにどんな会計処理をするのかを、詳しく解説します。

ポイントに関して収益認識会計基準が導入されても法人税は会計と同じ会計処理なんですが、法人税が会計と同じ処理を認めるにあたって求めている4つの要件を解説します。

変更点

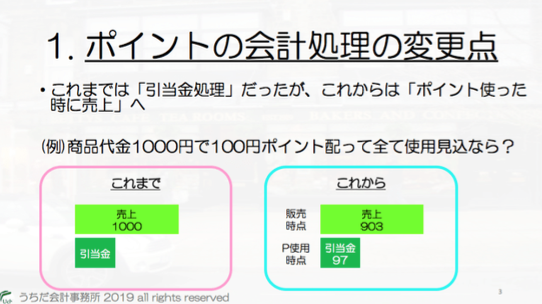

収益認識会計基準が導入されるまでは、「商品代金全額を売上高にしつつ、ポイントが使われる見込みの金額」を引当金として処理していました。

これからは、買主から受け取る代金を「商品」と「ポイント」部分に分けた上で、商品を売った部分は商品を売ったときに、ポイント部分は買主が実際に使ったときに売上を会計帳簿へ載せます。

例えば商品代金1000円で100ポイントを配り、1ポイント1円の価値がある場合は、代金1000円を商品とポイントにそれぞれ分けて会計処理します。

どのような計算をして分けるのかは、後ほど解説します。

商品を買ったとき

最近の会計は見積もりの処理がどんどん入ってきているので、法人税との処理の差が広がっています。

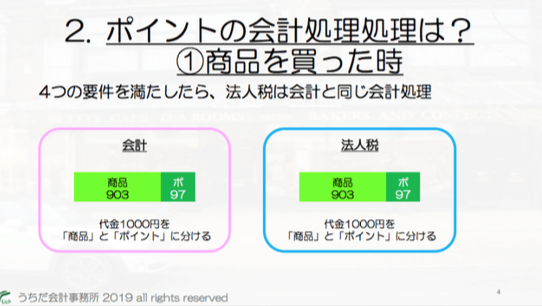

一方でポイントの処理については、会計も法人税も「4つの要件を満たせば」商品部分とポイント部分を分けて会計処理するという、同じ処理を行います。

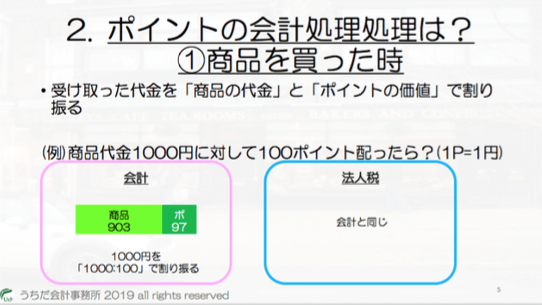

では、代金をどのように「商品部分」と「ポイント部分」へ割り振るのかを見ていきます。

商品代金1000円に対して100ポイント配る&1P=1円とすると、1000円を1000:100で割り振ります。

結果として、商品部分が903円でポイント部分は97円になります。

4つの要件

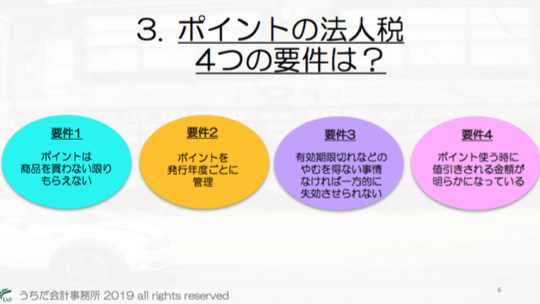

最後に「4つの要件」はどんな感じなのかについて、簡単に解説していきます。

要件の1つめは、対象の商品を買わない限りはポイントがもらえない、買主にとって価値の高いもの(=重要な権利)を買主へ与えていることです。

要件の2つめは、ポイントをいつ発行したのかを発行年度ごとにきっちり管理していることです。

要件の3つめは、有効期限切れや規約違反などのやむを得ない事情がなければ、一方的に失効させらないことです。

要件の4つめは、ポイントを買主が使うときに値引きしてもらえる金額をはっきり明示しているということです。