「セールアンドリースバック取引の会計処理が気になる」 リース会計基準の改正案が公表され、セールアンドリースバック取引も考え方が整理されました。そこで今回は、セールアンドリースバックの会計基準改正案をわかりやすく簡単に解説します。

セールアンドリースバックをわかりやすく解説!改正会計基準とIFRS16号も

記事の信頼性

このブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者5,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

セール・アンド・リースバック取引の会計処理の考え方が理解できるようになります。

なお、当ブログでは改正会計基準案をベースに解説します。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

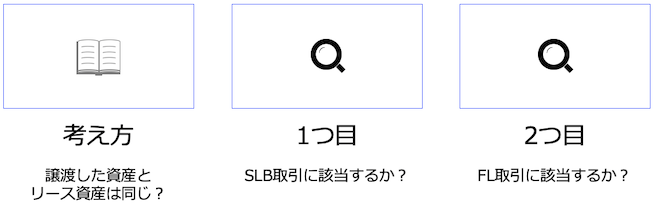

簡単にいうと

2つのステップで会計処理を決めます。

1つ目が、セール・アンド・リースバック取引に該当するかの判定です。

そして2つ目は、該当したらファイナンス・リース取引に該当するかを判定するという2つのステップで会計処理の仕方を決めていきます。

判定の基本にあるのは、「譲渡した資産とリースバックした資産は同じであること」という点です。

なお、表現をシンプル化するために、セール・アンド・リースバック取引をSLB取引と呼ぶことにします。

セール・アンド・リースバック取引に該当するか?

譲渡した資産とリースバックした資産が同じかどうかを判定します。

検討対象の資産が、収益認識会計基準でいう一時点で充足される履行義務(以下「一時点の履行義務」とします)に該当したら、同じ資産をリースバックしたと捉えます。

一時点の履行義務になるには?

収益認識会計基準で定める2つの履行義務のうち、一時点の履行義務に該当する場合は、同じ資産を売却し、リースバックしたと捉えます。

一時点の履行義務の判定は別のブログ記事で紹介しますが、収益認識会計基準の対象になるには、顧客との取引であることが求められます。

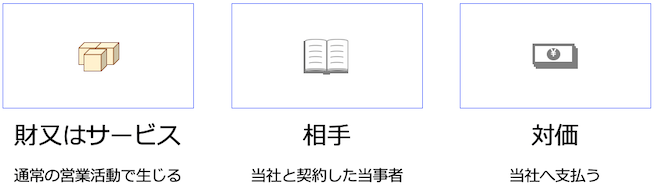

つまり、以下の顧客の3要件を満たした相手に対して譲渡している必要があります。

・(当社の)通常の営業活動で生じた財又はサービス

・当社と契約した当事者

・財又はサービスの対価を当社へ支払う

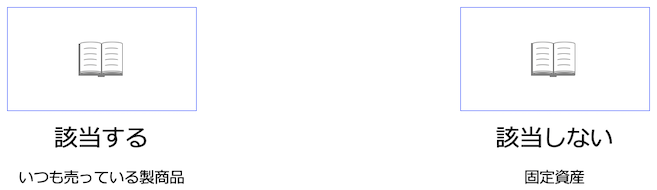

簡単にいうと、いつも売っている製商品が検討対象の資産であることが求められるということです。

顧客との取引でない場合は?

固定資産の場合はいつも売っている製商品とはいえないので、譲渡の相手方は収益認識会計基準の顧客とはなりません。

その場合は、実現主義のルールに則って判定します。

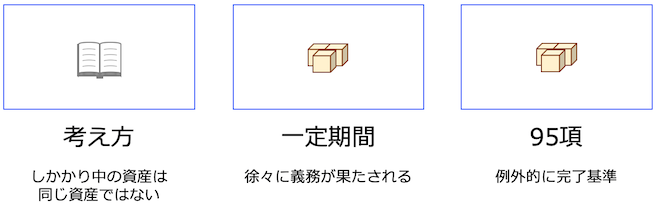

該当しない例

収益認識会計基準の2つの履行義務のうち、以下のいずれかに該当するとSLBには該当しないと捉えます。

・一定期間にわたり充足される履行義務(以下「一定期間の履行義務」)

・収益認識適用指針95項を選択する場合

これらに該当すると、判定対象の資産がそもそも仕掛中なので、その資産を使って事業に活かす(=経済的便益を享受)ことができないためです。

ファイナンス・リース取引に該当するか?

ファイナンス・リース取引の判定

リースバックをしたときに、「支配がリース会社へ移転しているか?」に注目します。

以下の2要件を共に満たすのならファイナンス・リース取引と判定されるので、リース会社へ支配は移転しておらず、売却損益は認識しません。

|

つまり、売却した後も引き続き資産を持ち続けているのと実態は同じなので、金融取引と捉えるという考え方です。

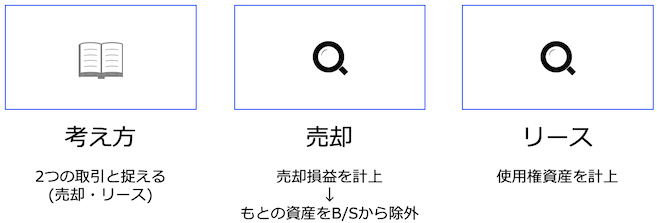

ファイナンス・リース取引に該当しない場合

一時点の履行義務の要件を満たした取引なので、SLB取引を2つの取引(売却・リース)と捉えます。

つまり、売却取引では損益を認識し、リース取引では借手の会計処理をします。

簡単にいうと、売却損益を計上して原資産をB/Sから除外するとともに、使用権資産とリース負債を計上するということです。

IFRS16号とリース会計基準案の考え方

IFRS15号の売却要件を満たす場合に、リース会計基準案と違いが出てきます。

検討対象の資産(=原資産)をB/Sから除外するのは同じですが、譲渡損益のうち借手が引き続き持ち続ける権利の部分を繰り延べる処理が求められています。

今回のブログ記事はここまでです。

YouTubeで当ブログの内容を解説しています。

Spotifyでもお楽しみ頂けます。

IFRS16号の注記事例を調べたい方はこちらをご覧ください。

また、判定フローチャートも作りますので、お楽しみに。

最後までお読み頂きありがとうございました。

IFRSの論点の初心者向け解説

IFRSの論点の、初心者向け入門解説は、以下のブログ記事で書いています。