収益認識に関する会計基準の5つのステップの5つ目は「履行義務の充足」ですが、何やらむつかしい響きです。今回は、収益認識会計基準のステップ5「履行義務の充足」をわかりやすく解説し、「なんだ、簡単じゃん!」って気付いて頂きます!

履行義務の充足とは何か?収益認識基準をわかりやすく解説

記事の信頼性

このブログ記事の著者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログと合わせて運営しているYouTubeチャンネルも好評で、登録者4,000名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

履行義務の充足のルールの全体像が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

履行義務の充足とは?

【収益認識会計基準をわかりやすく簡単に27🤔】

✅履行義務の充足って?

→「約束を果たした」「義務を果たした」ということ✅果たしたタイミングは?

→2つの考え方

→「〇〇の時点」という「特定の時点」

→「〇〇から△△まで」という「特定の期間」 pic.twitter.com/LcGfffg9dG— 内田正剛@会計をわかりやすく簡単に (@uchida016_ac) 2019年5月12日

難しい専門用語が出てくるとイメージがつかみにくいですが要は、

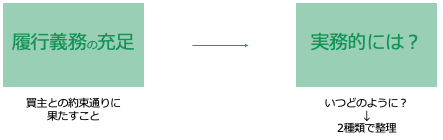

「買主と交わした約束(義務)をそのとおりに果たしたこと」

という意味です。

売上の会計処理は、「約束を果たしたら、受け取った代金を売上として会計帳簿へ記録する」のです。

なので、「いつ、どのように約束を果たしたのか?」が重要になります。

履行義務の充足と収益認識基準の関係

収益認識会計基準では、この問いについて「2つのパターン」で整理しています。

判定の手順は、パターン1の要件に該当するかをまず検討し、該当しなければパターン2という流れです。

パターン1:一定の期間にわたり充足される履行義務

1年間毎日提供する「清掃サービス」や「ビルの建設」のように、サービスが一定の期間にわたって提供され続けるケースです。

この場合は、「〇〇の時点で約束を果たした」と特定するのが難しく、「時間の経過に応じて徐々に果たされていった」と考える方が、実態をよく表しています。

そのため、約束を果たした程度(=進捗度)に応じて「ステップ4で配分された取引価格」を売上を会計帳簿へ記録していきます。

例えば、取引価格が1,000で当期の進捗度アップが40%なら、売上高は400というイメージです。

パターン2:一時点で充足される履行義務

商品を買主へ引き渡した場合のように、約束を果たした時点が「〇〇です」と特定できる場合です。

この場合は、約束を果たしたタイミングで、「ステップ4で配分された取引価格」を売上を会計帳簿へ記録します。

例えば、お客さんが製品を検収した時点とか、製品をお客さんへ引き渡した時点です。

履行義務の充足に係る進捗度

2つの方法があります。

1つ目は「どれくらい労力をかけたのか?」に注目する方法で、2つ目は「成果物はどれくらいできたのか?」に注目する方法です。

1つ目の方法はインプット法といって、主に原価が使われます。

当初1,000の原価発生を見込んでいたけど、現時点で400の原価が発生しているのなら、進捗度は40%というイメージです。

2つ目の方法はアウトプット法といい、例えば完成品の数量などが該当します。

例えば、当初100個の製品製造を見込んだのに対し、現時点で60個完成したのなら、進捗度は60%というイメージです。

注意点はいろいろありますが、基本的な考え方はこんな感じです。

例外規定

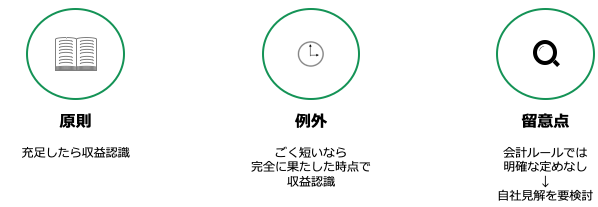

「一定の期間」の履行義務は、進捗度に応じて売上高を会計帳簿へ載せるのが原則ですが、会計ルールではいくつか例外規定を認めています。

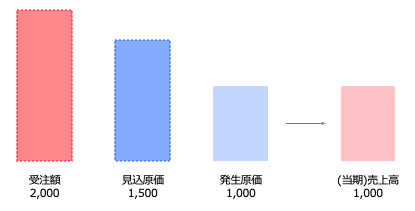

原価回収基準

売上高=費用(つまり利益0)の処理を認めるルールです。

これは、進捗度を合理的に見積もれないけど、費用の回収は見込まれる場合に認められるルールです。

つまり、「あー面倒くさい・・・」を理由に採用することは認められていないということです。

いまの時点で原価が1,000発生し、最終的に発生すると見込まれる原価が1,500とします。

仮に受注金額が2,000なら、利益の出る取引であることが見込まれています。

このような状況下で、当期は売上1,000、原価1,000の利益ゼロの仕訳をするのが原価回収基準です。

【イメージ図】

期間がごく短い

取引開始日から仕事が完了するまでの期間がごく短いのなら、完全に約束を果たした時点で収益認識することを認めたルールです。

進捗度に応じて売上計上しても、完成基準で計上しても決算書に与えるインパクトは限定的と考えられる場合に認められています。

但し、「ごく短い」について会計ルールでは、具体的な期間は定められていません。

なので、制度の趣旨を考えて、ごく短いがどの程度の期間を指すのかの自社見解を決める必要があります。

契約の初期段階

契約が始まったばかりで、進捗度も合理的に見積もれないなら売上計上しなくてもいいというルールです。

ポイントは2つで、「契約の初期段階」と「進捗度を合理的に見積もれない」です。

会計ルールでは、具体的な考え方は書かれていないので、会社としての方針・考え方を決めて、監査人と協議する必要があります。

履行義務の充足と実現主義の違い

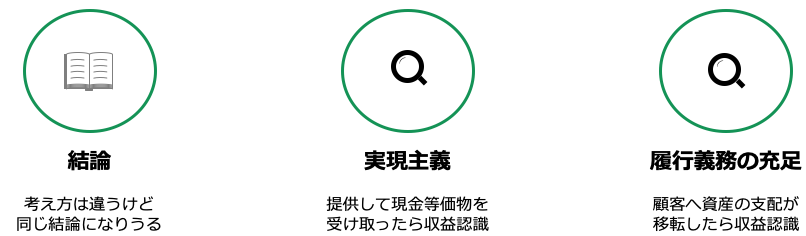

ルールの発想は違うけど、結果的に同じ結論にはなりうるというのが答えです。

売上高を認めるこれまでのルールだった実現主義は、商品やサービスなどをお客さんへ提供する見返りに現金等価物を受け取ったタイミングで認めるというものでした。

一方の収益認識会計基準では、履行義務を充足したら売上高を認めましょうという発想に立っています。

商品を例にもう少し具体的にいうと、お客さんが商品を自由に使ったり売ったりできる状況にしたのなら、売上高を計上しましょうという考え方です。

似たようなことを言っていますが、「自由に使ったり売ったりできる状況になった」ことを「支配の移転」といって、支配がお客さんへ移転したことを売上計上の要件にしている点が、これまでの実現主義と違っています。

ここまでのブログ記事を解説した動画はこちらです。

Podcastはこちらです。

なお、収益認識会計は難しいトピックが多いので、「要するにどういうこと?」を知るにはこちらのnoteがおすすめです。