「ルールが複雑なので、連結の子会社の範囲と判定の仕方を教えてしてほしい」たしかに色々細かいルールがあって、理解しにくいですよね。ポイントは支配しているか否かなので、連結決算の対象は支配の視点でルールを眺めると見えてきます。そこで今回は、連結の子会社の範囲と判定を図解でわかりやすく簡単に解説します。

【必見】連結の子会社の範囲と判定を図解でわかりやすく簡単に解説

記事の信頼性

このブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに運営しているYouTubeチャンネルもご好評を頂いていて、登録者が7,200名を超えてました。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

連結の子会社の範囲と判定の仕方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

連結子会社の判定手順の全体像

この投稿をInstagramで見る

判定の手順は2つです。

はじめに、子会社に該当するかを判定し、子会社に該当したら、2つ目のステップで連結子会社になるかを判定するという流れです。

当ブログ記事も、2つのステップに従って解説していきます。

子会社の判定【Step1】

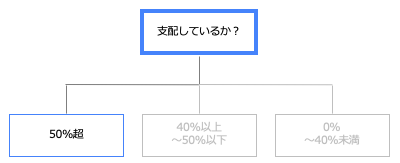

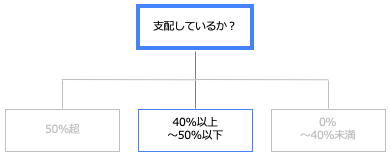

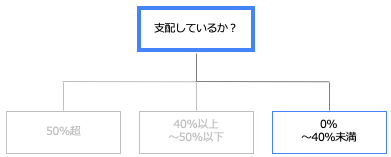

注目するのは、「その会社を支配しているか?」です。

支配と聞いて真っ先に浮かぶのは議決権ですが、議決権の所有割合に応じて判断手順が決められています。

この投稿をInstagramで見る

以下では、この3つの区分に応じてルールを紹介します。

なお、注意点が1つあります。

それは、「自己の計算において」という規定です。

なにやら難しい表現ですが、要するに「お金を出しているのは自分(=当社)」という意味です。

パッとみぃ他社が議決権を持っているが、実質的にお金を出しているのが当社なら、当社の議決権とみなして判定するといいうことです。

ですから、以下の3パターンとも「お金を自社が出しているケースの議決権も含む」という前提で読み進めてください。

また、規定の中で「一定の条件」というルールもでてきます。5つの条件があるのですが、これは所有割合のほかにも検討が求められている条件のことをいいます。

50%を超えている

子会社になります。

過半数を持っていれば、その会社の意思決定をコントロールできるからです。

一定の条件の判定は不要です。

40%以上50%以下

一定の条件①〜⑤のどれかに該当したら、子会社になります。

40%未満

緊密者が持っている議決権とあわせて50%超を持っていることに加えて、一定の条件②〜⑤のいずれかに該当する必要があります。

つまり、議決権の条件とその他の条件の2種類の条件を共に満たす必要があります。

一定の条件【①〜⑤】

50%以下でも、議決権以外に一定の条件を満たせば子会社になります。

一定の条件は5つ定められています。

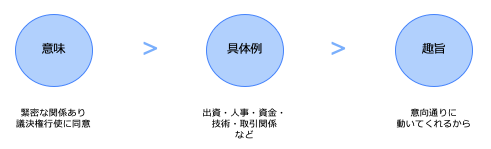

①緊密者・同意者

当社と緊密な関係があったり、議決権を使うときに同意してくれる者が存在することを求めた条件です。

緊密な関係の具体例として、当社との間での出資・人事・資金・技術・取引関係などが示されています。

当社との間でこれらの関係があれば、緊密者は議決権行使をする上で当社の意向通りに動いてくれるはずという考え方が背景にあると思います。

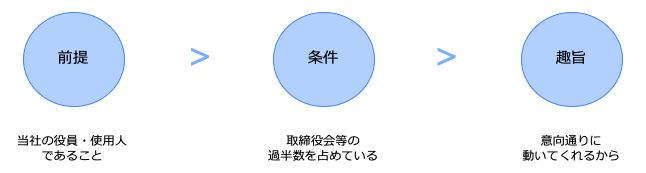

②役員・使用人関係

役員や使用人が、対象会社の取締役会などの過半数を占めていることを求めた条件です。

会社の重要な意思決定は取締役会が決めるので、構成員の過半数を当社の息がかかった者が占めていれば、対象会社を支配できるでしょうという考え方です。

なお、「役員や使用人」の範囲は補足規定が2つあります。

いまは当社の役員や使用人でなくても、過去に当社の役員や使用人だったケースも含まれます。

また、対象会社の財務・営業・事業の方針決定に影響を与えられることも必要です。

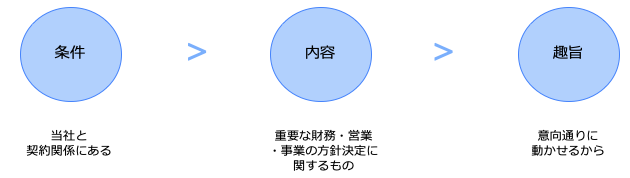

③契約関係

重要な財務・営業・事業方針の決定をコントロールできる契約等があることも条件に挙げられています。

ここまで紹介したような緊密な者や役員・使用人がいなくても、契約関係が当社との間であれば、実質的にその会社の意思決定をコントロールできるからです。

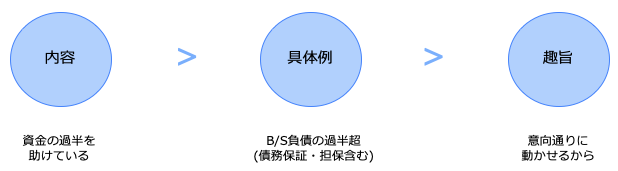

④資金関係

判定の対象会社が必要とするお金の大半を、助けているケースです。

具体的には、B/Sに載っている負債の半分超を融資している場面が想定されています。

また、実際に融資していないとしても、債務保証や担保を提供している場合も含められています。

このほかにも、自社が直接することを避けて、緊密者や同意者(=①の条件)にさせるケースも該当します。

⑤その他事実関係

取引の世界は刻一刻と変わっていくので、①〜④で想定されていなかったけど対象会社を支配している状況が出てこないとは限りません。

そこで、5つ目の条件として、支配していることが推測される事実の存在という将来を見越した条件も定められています。

ここまでを解説したYouTube動画です。

Spotifyでもお楽しみ頂けます。

連結範囲の判定と重要性-連結決算の判定【Step2】

考え方をざっくりと

子会社をすべて連結の範囲に含めるのが原則です。

但し、支配が一時的・連結したらむしろ判断を間違える・重要ではない子会社の3つの条件に該当したら、連結の範囲から除けます【連結の範囲の判定2つのステップ】。

実務的には、「重要ではない子会社」がトピックになるので、以下では重要性の考え方を解説します。

重要性の考え方

重要性は、質・金額の両面から検討します。

質的に重要な子会社の例は中長期の経営戦略上重要な子会社などが挙げられています。

なお、実務では金額の重要性がトピックになることが多いので、以下では金額の重要性を紹介します。

注目する指標

以下の4つの指標に注目します。

この4つの要素のどれか1つでも重要性ありとなったら重要な子会社と判定されるので、連結対象となります。

重要性の比較のスタンス

連結に含めていない子会社の金額と、連結に含めている会社の金額を比較します。

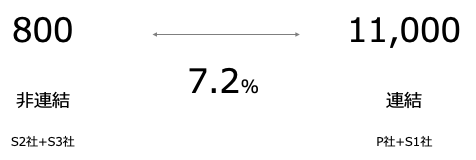

例えば、売上高がそれぞれ、以下のようになっていたとします。

| 会社 | 区分 | 売上高 |

| 親会社P社 | 連結 | 10,000 |

| 子会社S1社 | 連結 | 1,000 |

| 子会社S2社 | 非連結 | 500 |

| 子会社S3社 | 非連結 | 300 |

この場合、P+S1とS2+S3を比較して、重要性の有無を検討します。

計算すると、800÷11,000で7.2%となり、この7.2%を使ってS2社やS3社を連結に含めなくていいのかを判断します。

重要性基準の計算の仕方と数値例

4つの指標それぞれについて、計算の仕方を見ていきます。

会計ルールでは文章でガッツリ説明されていますが、イメージを掴みやすくするために、数値例をベースに解説します。

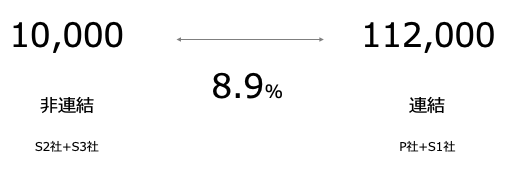

資産基準

| 会社 | 区分 | 総資産 |

| 親会社P社 | 連結 | 100,000 |

| 子会社S1社 | 連結 | 12,000 |

| 子会社S2社 | 非連結 | 7,000 |

| 子会社S3社 | 非連結 | 3,000 |

S2社とS3社の合計を、P社とS1社の合計で割って重要性を判定します。

この数値例の場合は10,000÷112,000なので、8.9%になります。

なお、連結グループ間(P社とS1社)で債権債務があったり未実現損益があれば、それらを消去した上で112,000の部分を計算します。

仮に、債権債務や未実現損益を消去することで7,000の総資産が減少したら、計算式は10,000÷105,000なので、9.5%となります。

売上高基準

| 会社 | 区分 | 売上高 |

| 親会社P社 | 連結 | 10,000 |

| 子会社S1社 | 連結 | 1,000 |

| 子会社S2社 | 非連結 | 500 |

| 子会社S3社 | 非連結 | 300 |

S2社とS3社の合計を、P社とS1社の合計で割って重要性を判定します。

この数値例の場合は800÷11,000なので、7.2%になります。

なお、連結グループ間(P社とS1社)で取引があれば、それらを消去した上で11,000の部分を計算します。

仮に、連結グループ間で売上取引を消去することで200の売上高が減少したら、計算式は800÷10,800なので、7.4%となります。

利益基準

| 会社 | 区分 | 当期純利益 | 持分比率 | 計算結果 |

| 親会社P社 | 連結 | 10,000 | – | 10,000 |

| 子会社S1社 | 連結 | 1,000 | 80% | 800 |

| 子会社S2社 | 非連結 | 500 | 70% | 350 |

| 子会社S3社 | 非連結 | 300 | 60% | 180 |

売上高と違いが出るのは、持分比率を使う点です。

当期純利益×持分比率の計算結果が右端の列で、右端の列の金額を使って、重要性の判定をします。

S2社とS3社の合計を、P社とS1社の合計で割って重要性を判定します。

この数値例の場合は(350+180)÷(10,000+800)なので、4.9%になります。

仮に、連結グループ間の取引で未実現損益が発生していたら、上記表の「当期純利益」の列の金額を修正して計算・判定する必要があります。

利益剰余金基準

| 会社 | 区分 | 利益剰余益 | 持分比率 | 計算結果 |

| 親会社P社 | 連結 | 70,000 | – | 70,000 |

| 子会社S1社 | 連結 | 8,400 | 80% | 6,720 |

| 子会社S2社 | 非連結 | 4,900 | 70% | 3,430 |

| 子会社S3社 | 非連結 | 2,100 | 60% | 1,260 |

利益剰余金基準でも持分比率を使います。

利益剰余益×持分比率の計算結果が右端の列で、右端の列の金額を使って、重要性の判定をします。

S2社とS3社の合計を、P社とS1社の合計で割って重要性を判定します。

この数値例の場合は(3,430+1,260)÷(70,000+6,720)なので、6.1%になります。

なお、利益基準と同じ趣旨で、未実現損益の修正をした後の金額を使って判定します。

ここまで解説した内容をYouTubeでも見ることができます。

Spotifyでもお楽しみ頂けます。

重要性の基準値はいくら?

今の会計ルールでは具体的に◯%と書かれていません。

重要性の具体的な話は、こちらの記事で解説しています。

今回のブログ記事はここまでです。

最後までお読み頂きありがとうございました。

【連結決算のブログ記事一覧】

https://office.uchida016.net/masataka-uchida-services/