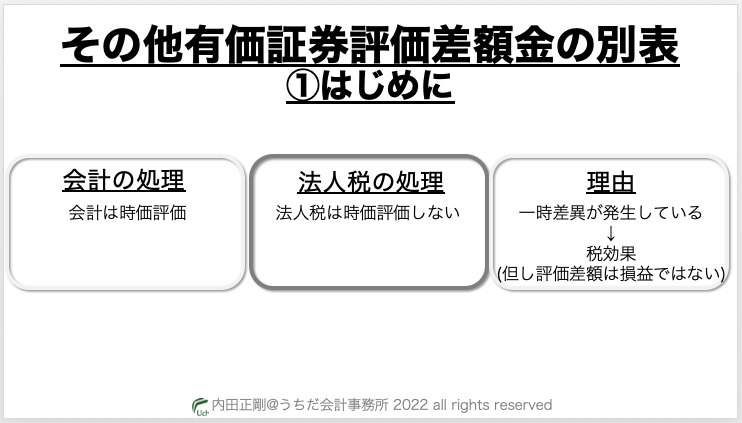

「その他有価証券評価差額の別表五(一)の書き方を教えてほしい」所得に影響がないので、難しいですよね。今回の法人税申告書の書き方を簡単に解説するシリーズでは、その他有価証券評価差額の別表五(一)の書き方【税効果会計編】をわかりやすく解説します。

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説【税効果会計編】!

記事の信頼性

当ブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営しているYouTubeチャンネルも登録者3,100名を超えていて、わかりやすいとご好評頂いています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

記事の目次

今回のブログ記事で解説するトピックはこちらです。

|

その他有価証券評価差額金の別表5(1)の書き方

会計の仕訳を打ち消す仕訳を考えましょう(=逆仕訳)。

つまり、逆仕訳を考えます。

これは、法人税はその他有価証券の時価評価を認めていないことと、別表5(1)は、会計と法人税の差を表現する資料だからです。

別表5(1)の上半分は利益積立金額の増減明細表(=つまり利益積立金額が増えた・減ったを表現する資料)なので、逆仕訳も相手勘定は「利益積立金額」を使います。

詳しく解説する前に、先に別表5(1)をお見せします。

今回のブログの解説では、含み益の場合を考えてみます。

評価差額が貸方にあるので、逆仕訳をするときは借方へ書きます。

すると、相手勘定の利益積立金額は貸方に書くことになるので、別表5(1)ではプラス表記をします。

次に、投資有価証券ですが、投資有価証券は借方にあるので、逆仕訳をするときは貸方へ書きます。

すると、相手勘定の利益積立金額は借方に書くので、別表5(1)ではマイナス表記をします。

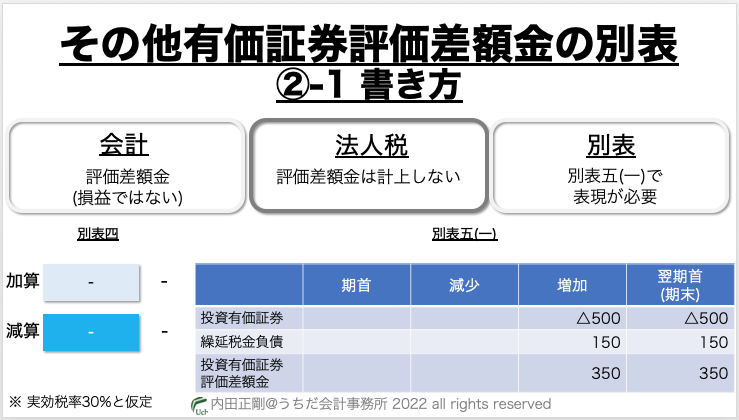

その他有価証券評価差額金の別表5(1)の書き方【税効果会計編】

書き方

税効果会計がないパターンと考え方は同じで、会計の仕訳を打ち消す仕訳を考えましょう。

つまり、逆仕訳を考えるということです。

法人税はその他有価証券の時価評価を認めていないためです。

また、別表5(1)は、会計と法人税の差を表現する資料であり、税効果会計を適用していてもいなくても法人税や別表5(1)の考え方は変わりません。

仕訳

考え方は第1章と同じです。

逆仕訳の相手勘定は「利益積立金額」を使います。

評価差額の金額が税効果の金額だけ小さくなっていますが、貸借対照表に載っている金額をそのまま使います。

以下では、 含み益の場合を考えてみます。

評価差額が貸方にあるので、逆仕訳をするときは借方へ書きます。

相手勘定の利益積立金額は貸方なので、別表5(1)ではプラス表記をします。

税効果の勘定(=繰延税金負債)は貸方にあるので、逆仕訳をするときは借方へ書きます。

そうすると、相手勘定の利益積立金額は貸方に書くので、別表5(1)ではプラス表記をします。

次に、投資有価証券ですが、投資有価証券は借方にあるので、逆仕訳をするときは貸方へ書きます。

相手勘定の利益積立金額は借方に書くので、別表5(1)ではマイナス表記をします。

以上を別表5(1)に書いたのが、こちらです。

別表5(1)を書く準備と必要な情報・資料

仕訳の元資料があればOKです。逆仕訳をするには仕訳の根拠が必要だからです。

仕訳をするときは取得原価(=価額?)と時価がわかる資料が作成されている

なお、過去に減損処理した場合は少し複雑な仕訳をしているので注意して下さい。

今回のブログ記事はここまでです。最後までお読み頂き、ありがとうございました。

今回のブログ記事はここまでです。

最後に、オンラインセミナーのご案内のリンクを貼りつつ、解説を終えようと思います。

最後までお読み頂き、ありがとうございました。