「資金って何だろう? なんとなくわかるんだけど」社会福祉法人の決算書では「資金収支計算書」をはじめ、(支払)資金という用語がよく出てきます。そこで今回は、社会福祉法人の会計で出てくる「資金」の範囲について、わかりやすく簡単に解説します。

社会福祉法人の資金の範囲をわかりやすく解説【どういうことかを簡単に】

記事の信頼性

このブログ記事の筆者の内田正剛は、社会福祉法人会計の多くの指導監査のサポート業務に携わった経験があります。また、週刊経営財務でデータベースアクセス数1位を獲得しています。ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,100名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

社会福祉法人会計の資金の範囲が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

支払資金の覚え方

「通常の活動で必要な支払に充てるためのお金」

こんなイメージで捉えてください。

だから、現金や預金のように「すぐに支払いに充てられる」はもちろんのこと、流動資産のように「1年以内にお金になる」もあてはまります。

逆にいうと、「支払いに充てられる」という目的があるので、流動資産が全て無条件にあてはまるわけではありません。

支払資金の計算式

2つのステップを経て計算します。

順番に見ていきましょう。

流動資産 – 流動負債 【ステップ1】

資金なので、「お金」「すぐにお金になる」必要があります。

また、お金があってもすぐに支払う予定であれば、手元に資金があるとはいえません。

したがって、流動資産から流動負債をマイナスするところから始めます。

流動資産から除外する項目がある【ステップ2】

流動資産・負債の範囲から以下の項目は除外します。

「すぐにお金になる」という趣旨を踏まえての処理と思います。

・固定資産や負債から振り替えられた項目

・引当金

・棚卸資産

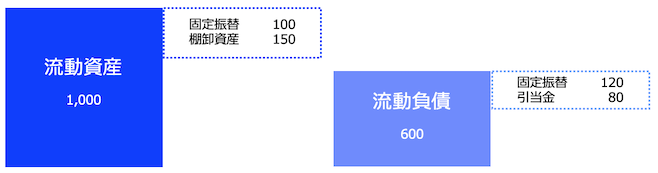

支払資金の簡単計算例

それでは、第2章で解説したステップに簡単な数値を当てはめることで、理解を深めていきましょう。

流動資産 – 流動負債 【ステップ1】

1,000 – 600なので、400です。

流動資産から除外する項目がある【ステップ2】

流動資産1,000の中に固定資産から振り替えられた100と棚卸資産150があるので、それを除外します。

除外後の流動資産は750です。

同じように流動負債にも固定負債から振り替えられた120と引当金80があるので、それを除外します。

除外後の流動負債は400です。

したがって、支払資金の金額は350 (=750 – 400)です。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

最後までお読み頂きありがとうございました。