法定実効税率の計算式で「1+事業税率」が出てきますが、なぜ1+事業税率で合計税率を割る必要があるのか悩んでしまいますよね。答えは「損金になるから」ですが、スッキリ理解するにはポイントが2つあります。そこで今回は、法定実効税率の計算式で、1+事業税率で割る理由をかわかりやすく簡単に解説します。

【法定実効税率の計算】事業税率で割るのはなぜかわかりやすく簡単に解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得し、YouTubeチャンネルも好評で、登録者5,100名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

法定実効税率の計算で「1+事業税」で割る理由が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

事業税は損金になるので、1+事業税率で割ることで税効果の金額を計算できるからです。

意味が腹落ちするには、ポイントが2つあります。

これから解説していきますね。

なお、事業税率の部分は厳密には特別法人事業税率も含みますが、解説をシンプルにするために、単に事業税率と書くことにします。

法定実効税率って何?【ポイント1】

税効果とは?

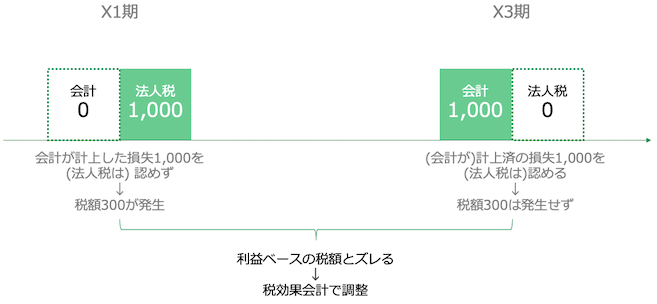

会計と法人税で(例えば費用を)認めるタイミングが違うことで、一時的に増減する税額のことです。

税効果の簡単な例

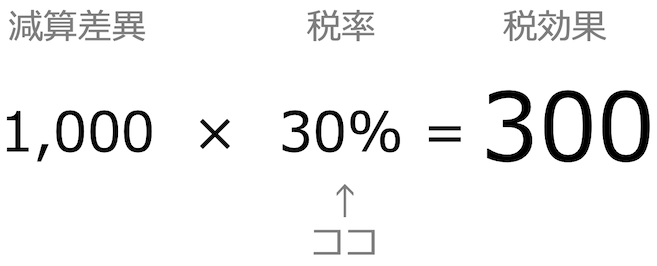

例えば、減損損失1,000・法定実効税率30%で考えてみましょう。

費用(損金)として認めるタイミングは、会計の方が法人税よりも先行します。

ですから減損損失を計上した時点では、利益ベースの税額よりも、実際の税額は300(=1,000×30%)多くなります。

ここで押さえておいて頂きたいのは、「一時的に増減する税額」という部分です。

法人税が損金として認めるタイミングがやってくると、会計と法人税の間のズレは解消します。

法定実効税率とは?

税効果の金額(影響額)を計算するための税率です。

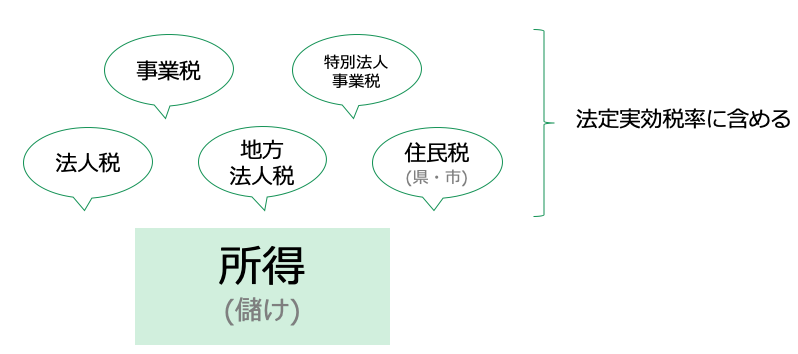

そして、税額の増加・減少という「影響額」を表現するには、儲けに課税される税金の税率を法定実効税率へ全て取り込む必要があります。

儲けに課税される税金というと法人税が浮かびますが、他にもいくつかあります。

したがって、法定実効税率の計算式の分子では、さまざまな税率がプラスされているわけです。

法定実効税率の使い方

何に使う?

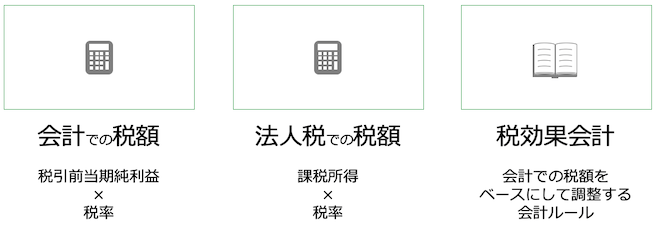

税引前当期純利益にかける形で使います。

法定実効税率は、会計の利益をベースにした税額を計算するためのツールだからです。

理由

会計の視点から見れば儲けは「税引前当期純利益」です。

その利益をベースにした税額と、(課税所得をベースにした)実際の税額の差を調整するのが、税効果会計です(例外あり)。

税効果という名前から「法人税側の話」とイメージしてしまいますが、れっきとした会計ルールです。

会計の利益をベースに計算した税額と実際の税額にはズレが生じうるので、それを「会計的に見れば〇〇と捉えるべきだよね」といった感じで調整を加えていきます。

ですから、ベースになるのは「税引前当期純利益×法定実効税率」で示される、「会計的にあるべき税額」です。

のちほど法定実効税率の計算式を解説しますが、税引前当期純利益 × 〇〇 = 税額の部分を計算するのが当ブログ記事のトピックです。

ここをしっかり覚えておくと、計算式で何の話をしているかがわかります。

事業税の損金算入時期に拘らない【ポイント2】

事業税は損金になる

法定実効税率の計算で出てくる税金のうち、事業税(と特別法人事業税)だけが損金になります。

ただし、会計が事業税を計上したタイミングではなく、実際の申告納税時に損金となります。

簡単にいうと、翌期の損金になるということです。

当期の儲けに関する税額であるにもかかわらず翌期の損金となるので、税効果会計を理解しようとするときに混乱を招きます。

税効果は税額への影響

そんな背景があるので、こんな疑問が湧いてくるのではないでしょうか?

「事業税が翌期の損金になるのなら分母の事業税率はいつのもの?」

ここで思い返してほしいのが、税効果会計は会計ルールであり、税法のルールではないという点です。

そもそも会計の話ですから、使うべき儲けは税引前当期純利益であり、損金(=会計的には費用)になる税金も、当期の儲けからマイナスされるべきです。

だから、事業税率は当期のものを使うのです。

ですから、「いつ損金になるの?」といったことは考慮外にすれば混乱を防げます。

ポイントは「いつの儲けに課税される税金か?」という部分です。

以上の2つのポイントを踏まえて、【答え】の計算式を読んでみてください。

事業税率で割る計算をするのはなぜ?【答え】

「いろんな税率をプラスする意味はわかったけど、1+事業税率で割るのはなぜ?」

法定実効税率を理解しようとすると、分母の意味が掴みにくく、このような疑問が出てくるのではないでしょうか。

答えは、先ほど解説した2つのポイントを押さえつつ、税額の計算式を分解していくとサクッと腹落ちできちゃいます。

なお、解説をシンプルにするために、調整項目(加算・減算)はゼロと仮定することにします。

当期純利益から課税所得へ【ステップ1】

税額は課税所得に税率をかけて計算するので、利益から所得を導く計算が必要です。

したがって、以下のようになります。

利益を計算する式へ変換【ステップ2】

法定実効税率は、税引前当期純利益にかけて計算するので、式の左側を「税引前当期純利益」だけになるようにします。

したがって、以下のようになります。

![]()

事業税率を登場させる【ステップ3】

ここから、徐々に税率を登場させます。

まずは事業税からです。

![]()

課税所得を括る【ステップ4】

式の右側に課税所得が2回出てくるので、カッコで括ります。

式の左側を課税所得だけにする【ステップ5】

税額は課税所得に税率をかけて計算するので、式の左側を課税所得だけにします。

税額計算の式へあてはめる【ステップ6】

ここで、税額計算の式へ進みます。

この式に、ステップ1〜5で計算した式を当てはめます。

![]()

税引前当期純利益の後ろに注目【ステップ7】

わかりやすくするために、税引前当期純利益の後の部分を入れ替えます。

![]()

ここで、第2章で解説した法定実効税率の使い方を思い返します。

法定実効税率は、税引前当期純利益 × 〇〇 = 税額の部分を計算するツールでした。

税引前当期純利益の後ろの部分を見ると× 〇〇 になっていて、法定実効税率が無事に計算できたことがわかります。

まとめ

(1+事業税率)で割る理由は事業税が損金になるからで、損金算入時期への拘りを取り除くと、スッキリ腹落ちできます。

今回のブログ記事はここまでです。

ブログの内容を解説したYouTubeはこちらです。

Spotifyでもお楽しみ頂けます。

エクセルの計算式を自分で作れるようになりたいという経理の方向けにnoteで解説していますので、ぜひご覧ください。

最後までお読み頂きありがとうございました。