「フラット連結で連結財務諸表はどうやってるくるんだろう?」 連結担当を任されたけど、孫会社がいるグループだと簿記の教科書そのままとはいかず、悩ましいですよね。フラット連結がガッツリ解説されている本もあまり見かけません。そこで今回は、フラット連結のパターンの連結財務諸表の作り方をわかりやすく簡単に図解で解説します。

【図解】フラット連結の財務諸表の作り方をわかりやすく簡単に解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに発信しているYouTubeチャンネルも好評で、登録者6,800名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

フラット連結のパターンでの、連結財務諸表の作り方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

一度にまとめて連結財務諸表を作る方法です。

サブ連結のときは一旦子会社連結F/Sを作ってから、親会社グループ全体の連結F/Sを作りました。

しかしフラット連結では、一気に親会社グループ全体の連結F/Sを作ります。

フラット連結とは?【簡単おさらい】

想定される場面

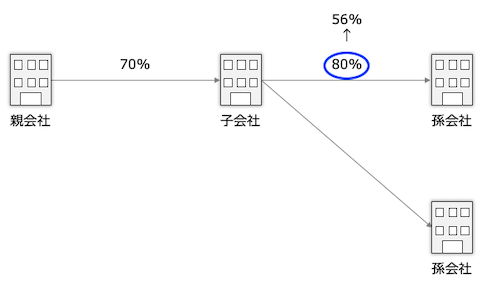

サブ連結の時と同じく、孫会社がいる連結グループが対象です。

以下では、サブ連結を参考にしやすくするため、下記のグループを前提に解説します。

考え方のポイント

サブ連結のときと、アプローチは一緒です。

フラット連結で連結仕訳(と出来上がりの連結F/S)について混乱してきたら、「サブ連結ではどうするのだったかな?」と考えます。

実態が同じなら、連結の仕方(サブorフラット)で出来上がりの連結F/Sに差はないからです。

なお、サブ連結でのF/Sの作り方は、こちらのブログ記事で解説しています。

https://office.uchida016.net/sub-consodidated-fs/

フラット連結での連結財務諸表の作り方

続いて、フラット連結の方法で親会社グループの連結F/Sを作る方法を見ていきます。

投資関係と比率を計算する【Step1】

連結仕訳では「持分比率」が重要な要素ですが、孫会社の連結では「実質比率」も必要です。

実質比率を簡単にいうと、親会社の孫会社に対する(実質的な)持分比率のことです。

この数値例でいうと、56%(=70%×80%)のことです。

取引高や債権債務関係を把握する【Step2】

把握する情報は、サブ連結のときと同じです。

取引高や債権債務はサブ連結でもフラット連結でも総額で相殺するので、Step1のような実質的な持分比率は使いません。

未実現利益を把握する【Step3】

誰が付けた未実現利益で、どこにいくらあるのかを把握します。

フラット連結ではStep1のような(実質的な)持分比率を使います。

そのため把握をミスると、消去する金額も間違えてしまうので注意が必要です。

連結仕訳をする【Step4】

(実質的な)持分比率を使いながら、孫会社の連結まで一度に済ませるのが特徴です。

主な連結仕訳別の注目ポイントは以下の通りです。

資本連結

サブ連結の場合と異なることはありませんが、子会社グループの資本連結という作業を経ずに、親会社グループの資本連結としてまとめて行います。

債権債務消去

サブ連結の場合と異なることはなく、親会社グループ内での取引で発生した債権債務を全て消去します。

取引高消去

サブ連結の場合と異なることはなく、親会社グループ内での取引で発生した取引高を全て消去します。

未実現利益消去

子会社グループの連結仕訳を行わずに一気に親会社グループの連結仕訳を行うので、「実質比率」という指標を使いつつ連結仕訳を行うのが特徴です。

詳しくはこちらのブログ記事で解説しています。

今回のブログ記事はここまでです。

最後に、おすすめの記事のリンクを貼りつつ、解説を終えようと思います。

のちほど、ブログの内容を解説したYouTubeとPodcastを公開します。

最後までお読み頂きありがとうございました。