「子会社株式を取得したときに、キャッシュ・フロー計算書でどう表現するんだったかな?」たまに発生する子会社株式の取得で、うっかりキャッシュ・フロー計算書でどう書くかわすれちゃうことがありますよね。でも、考え方はシンプルで、「いくら減った?」を考えるのがポイントです。そこで今回は、子会社株式の取得のキャッシュ・フロー計算書の作り方をわかりやすく簡単に解説します。

子会社株式の取得のキャッシュ・フロー計算書の作り方をわかりやすく解説

記事の信頼性

このブログ記事の筆者である内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。YouTubeチャンネルも好評を頂いていて、登録者6,000名を超えています。ご関心頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

子会社株式の取得のキャッシュ・フロー計算書の作り方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

簡単にいうと

株式取得&連結の前後で、キャッシュがいくら増える・減るのかに注目します。

そのときにポイントになるのは、「新規連結子会社はキャッシュを持っている」という点です。

子会社株式の取得の連結グループへの影響は?

取得の前後で何が変わる?

子会社株式を取得するにあたって払ったキャッシュがなくなる代わりに、その子会社が持っていたキャッシュが連結グループへ入ってきます。

例えば、子会社が持っていたキャッシュが100で、取得金額が700だったとします。

この場合、連結グループのキャッシュの増減の純額は△600です。

キャッシュ・フロー計算書でどう表示する?

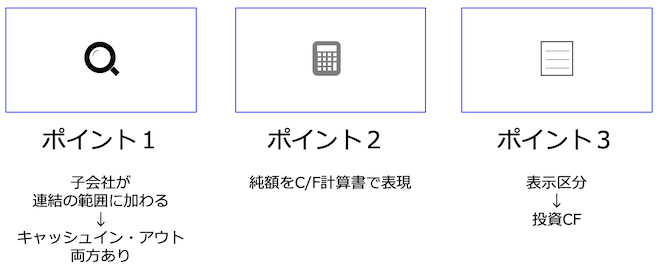

ポイントは3つです。

順番に見ていきましょう。

連結範囲はどうなる?【ポイント1】

子会社が新しく増えるので、連結範囲の変更になります(=増える)。

したがって、キャッシュ・フロー計算書上では「連結範囲の変更を伴う」という記載が付きます。

キャッシュ・アウト・フローはいくら?【ポイント2】

先ほど「何が変わる?」のところで少し紹介したとおり、株式を取得したことで減ったキャッシュの純額をキャッシュ・フロー計算書に取り込みます。

株式を買うときに払った金額とイコールとは限らないということです。

表示区分はどこ?【ポイント3】

株式を取得するという「投資活動」の一環で発生したキャッシュ・フローなので、投資活動によるキャッシュ・フローの区分に表示します。

子会社株式の取得のキャッシュ・フロー計算書の作り方

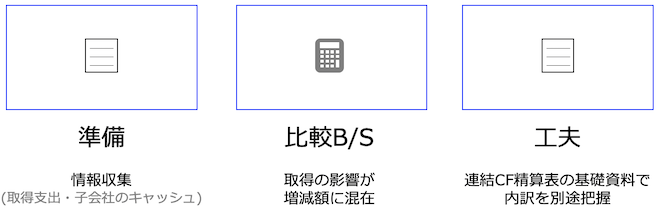

子会社株式を購入した支出額と、買収した子会社が持っていたキャッシュの金額を集計しておけば、キャッシュ・フロー計算書で表現すべき金額は把握可能です。

なお、キャッシュフロー精算表をエクセルで作る場合は比較B/Sを作る作業から始めますが、作成にあたってはちょっとした工夫が必要です。

比較B/Sの増減額に子会社の取得に伴う影響が混在しているためです。

なお、キャッシュフロー精算表のエクセルの作り方(子会社株式の取得編)は別の記事で解説します。

今回のブログ記事はここまでです。

後日YouTube動画とPodcastを公開予定ですので、お楽しみに。

最後までお読み頂き、ありがとうございました。