「子会社を吸収合併することになったけど、会計処理どうしたらいい?」 たしかに合併はたまにしかないイベントなので慣れにくい側面もありますが、「合併前後で何がどう変わるか?」を考えると意外とシンプルに見えてきます。そこで、企業結合会計をわかりやすく簡単に解説するシリーズの今回は、子会社の吸収合併の会計処理の考え方をお伝えします。

子会社の吸収合併の会計処理の考え方をわかりやすく簡単に解説

記事の信頼性

このブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者8,500名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

子会社の吸収合併の会計処理の考え方を理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

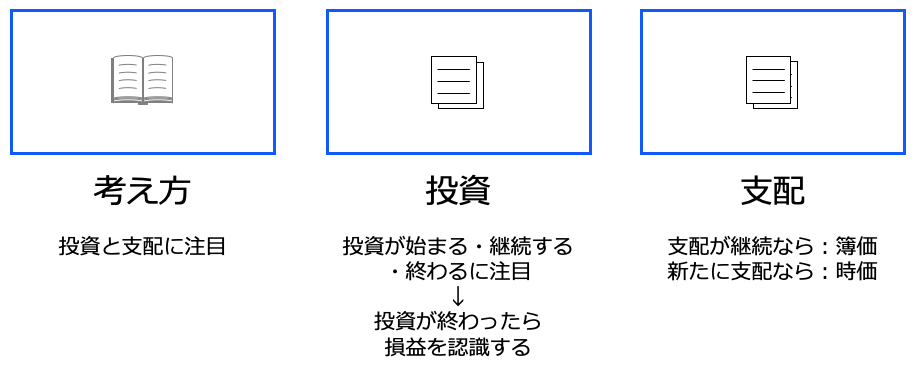

考え方のポイント

企業結合会計のトピックは、①個別F決算と②連結決算の基本的な考え方を押さえるのが重要です。

そこでまずは、両者の考え方から解説を始めていきます。

個別F/S

その会社に対して「投資が始まり、続いているか?」「(投資が終わって)清算したか?」「子会社に対する支配は継続しているか?」に注目します。

まず、その会社へ投資を始めたのであれば時価で会計処理します。

一方、その会社への投資が続いているのなら、簿価で記録し続けます。

仮に投資が終わったのなら、投資を清算し、簿価との差額は損益となります。

合併に伴い受け入れた資産・負債は、その子会社への支配に注目して会計処理の判断を行います。

連結F/S

「その会社への支配」に注目します。

支配し始めたのなら連結し、支配が続いている限りは連結し続けます。

そして、支配が終わったら、連結から除外します。

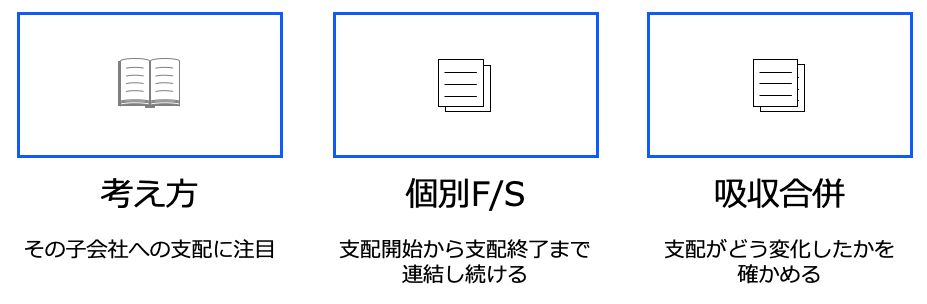

合併前後の変化

個別F/S

投資対象の会社である子会社は、吸収合併されると消滅します。

つまり、子会社への投資はその時点で終わり、清算されます。

子会社への投資は子会社株式としてB/S計上されているので、清算に伴って手にした価値と子会社株式の簿価の差額は損益となります。

次に支配ですが、合併前後も変わらず支配し続けているので、資産・負債を簿価で取り込みます。

連結F/S

合併をした子会社の事業を支配している状況は、合併前後で変わりません。

「子会社」という法人格が消えただけなので、何も変化はありません

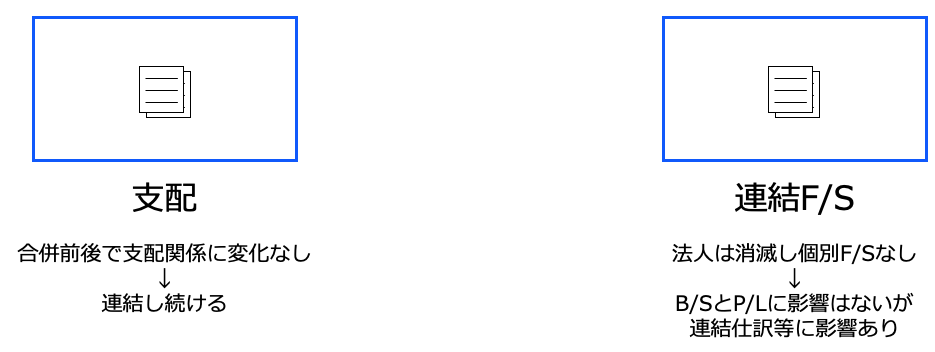

会計処理への影響

個別F/S

合併に伴い資産・負債は増えますが、支配関係は何も変わらないので簿価で受け入れます。

投資が終わったので、手にした価値と消滅する子会社株式の簿価に差額が発生していれば、損益処理する必要があります。

連結F/S

合併の前後でグループの経済実態は何も変わらないので、個別F/Sで認識した損益は取り消す必要があります。

一方、過去の連結仕訳は開始仕訳で引き継がれているので、連結除外仕訳を行う必要があります。

仕訳と精算表の記事はこちらです。

最後までお読み頂きありがとうございました。

YouTube

Sptify