「子会社株式の一部売却の仕訳が解けなくて」たしかに連結会計の問題は何をしているかわからなくなる時がありますよね。とはいえ、難しい話はなく、持分計算表の作り方が押さえられれば意外にサクッと解けちゃいます。そこで、1級商業簿記・会計学の解き方・考え方を解説するシリーズの今回は、「子会社株式の一部売却の仕訳の解き方のヒント」をわかりやすく解説します。

子会社株式の一部売却の仕訳の解き方のヒントをわかりやすく【簿記1級の連結会計】

記事の信頼性

このブログを書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者6,400名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

子会社株式の一部売却の仕訳の解き方のヒントが理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

考え方

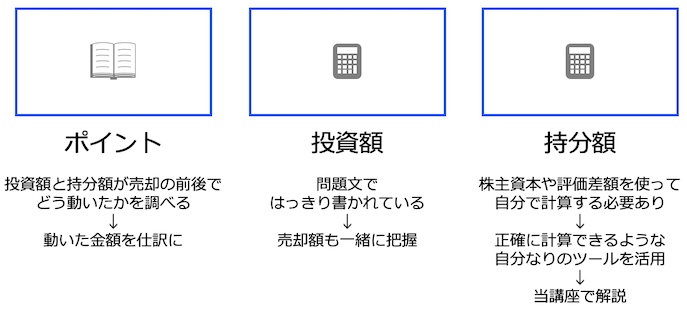

投資額と持分額が売却の前後でどう動いたのかを調べるのがポイントです。

そして、前後で動いた金額を連結仕訳で表現します。

投資額は、簡単にいうと子会社株式の金額のことです。

問題文で「〇〇円で取得した」と書かれているので、金額は把握しやすいでしょう。

合わせて、売却額も把握しておきたいです。

次に持分額ですが、これは子会社の株主資本や評価差額を使って計算する必要があります。

必要な知識

問題を解く上で把握しておきたいのは以下の3つです。

1.投資額と持分額の差額

2.評価差額

3.のれん

それでは、順番に見ていきましょう。

ここからは、こちらの記事で解説しています。

簿記講座やっています

内田正剛が提供するサービス

収益認識や税効果会計、そして監査対応など、悩ましいトピックは様々でしょう。そんな経理担当者の負担を減らす会計サービスを、うちだ会計事務所(代表:内田正剛)では提供しています。このページでは、内田正剛(公認会計士)が提供する会計のサービスを紹介します。ご興味頂けましたら、下記をご覧下さい。

office.uchida016.net

2023-10-13 05:47