「別表5-1の書き方がわからない」たしかに別表5の1は難しいイメージがあるので、書き方を知りたいですよね。でも、別表5-1の意味ややりたいことがわかれば、サクッとりかいできちゃいます。そこで、法人税申告書をわかりやすく解説するシリーズの今回は、別表5-1の書き方や意味を、未納法人税等や事業税の書き方や検算方法とともに解説します。

別表5の1の書き方と意味をわかりやすく解説!法人税申告書を簡単に

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務の記事でデータベースアクセス数1位を獲得しています。また、運営しているYouTubeチャンネルもご好評を頂いており、登録者3,800名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

別表5-1の書き方や意味が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

別表5-1の書き方と意味をわかりやすく解説

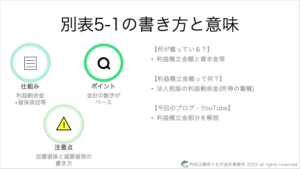

ポイント

3つあります。

1つ目は別表5(1)の利益積立金額の意味・役割で、法人税版の利益剰余金の明細ということです。

そして2つ目が、加算留保と減算留保の書き方・示している意味の違いに注目することで、3つ目は、別表5(1)の利益積立金額はどのような項目から構成されるかを知ることです。

しくみ

別表5の1の利益積立金額の部分には主に3つのエリアがあります🔍

会計の利益剰余金・加算&減算留保そして未納法人税等のエリアです📝

書いてる理由がわかると覚えやすくなりますよ😀#法人税 #別表5-1 #書き方#わかりやすく #図解

ブログhttps://t.co/t34ZEdvwB1

動画https://t.co/E7FfelcDjW pic.twitter.com/RRfaPshxro— 内田正剛@会計をわかりやすく簡単に (@uchida016) June 22, 2022

こちらが、別表5(1)の利益積立金額部分です。

会計の利益剰余金・留保項目・未納法人税&住民税の3つから構成されています。

これは、法人税版の利益剰余金の明細を作るにあたって、会計の数値へ調整を加える形で表現しているからです。

例えば会計が100だけど法人税では110であれば、100+10という形で表現します。

だから、別表5(1)見たら会計の利益剰余金の情報も載っているということです。

期首欄の書き方

前期末の期末残高欄と一致するので、前期の法人税申告書別表5(1)を転記します。

残高明細なので、前期から当期、そして翌期というふうに計算結果を引き継いでいくからです。

期末欄の書き方

会計の利益剰余金の金額は貸借対照表の情報そのままですが、留保項目の期末残高は会計の勘定明細を見れば把握可能です。

また、未納法人税&住民税は別表5(2)と整合しています。

別表5(2)は、法人税版の租税公課の明細の役割を果たしているからです。

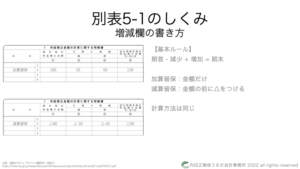

増減欄の書き方

次に増減欄の仕組みですが、期首-減少+増加=期末というルールで表が作られています。

減算留保の場合は△がついていますが、仕組みは同じです。

つまり△100-△20-△50=△130という感じです。

△をつけずに増減を計算して△を付けるとミスしにくいと思います。

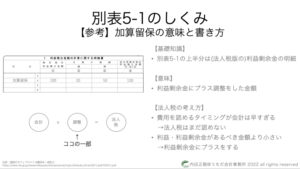

【参考】加算留保の意味

「加算ってなんだ?」

こたえは「会計の数字にプラスして法人税の数字を作る」です。

法人税の儲け(=所得)とかその蓄積(=利益積立金額)は、法人税が独自に計算しているわけではありません。

会計の数字に足したり引いたりして計算しています。

例えば、収益が1,000, 費用が300で利益が700だとします。

このうち法人税的には費用100を認めるのは早すぎるということなら、儲けが100少なすぎるので700+100=800という形で儲け(=所得)を計算します。

この100のことを「加算」とよんでいます。

発想は利益積立金額も同じで、会計の利益剰余金よりも100多くなるので、別表5(1)ではプラス表記で表現します。

つまり、会計の利益剰余金よりも法人税の利益積立金額の方が100多いことを表現するために、「会計+100」という形で表現しています。

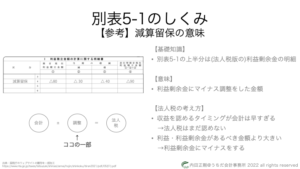

【参考】減算留保の意味

減算も発想は同じで、「会計の数字にマイナスして法人税の数字を作る」です。

例えば、収益が1,000, 費用が300で利益が700だとします。

このうち法人税的には収益100を認めるのは早すぎるということなら、儲けが100多すぎるので700-100=600という形で儲け(=所得)を計算します。

この△100のことを「減算」とよんでいます。

発想は利益積立金額も同じで、会計の利益剰余金よりも100少なくなるので、別表5(1)ではマイナス表記で表現します。

つまり、会計の利益剰余金よりも法人税の利益積立金額の方が100少ないことを表現するために、「会計-100」という形で表現しています。

ですから別表5(1)では、減算項目には全て△がついています。

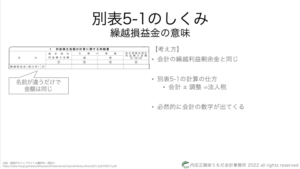

別表5-1の繰越損益金の意味

ポイント

会計の繰越利益剰余金と同じ意味で、言い換えているだけです。

法人税の申告書(別表)は、会計の数字に調整を加える形で作っていきます。

別表5-1でも例外ではなく、利益積立金額を、会計の利益剰余金にプラスマイナスする形で金額を表現します。

つまり会計の金額を示した上でズレを表現るので、(会計の数字である)繰越利益剰余金を書く欄もあるということです。

書き方

いわゆる洗い替え的な書き方をします。

つまり、期首の残高をそのまま減少欄に書いて、増加欄と期末残高欄に会計の繰越利益剰余金と同額を記入します。

ですから、期末残高欄の数字が貸借対照表の数字と一致する関係にあります。

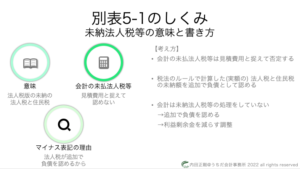

別表5-1の未納法人税等の意味と書き方

ポイント

未納法人税等は、法人税版の未払法人税・未払住民税のことです。

法人税では、法人税や住民税を損金として扱いませんが、負債と捉えます。

一方の会計では、未払法人税等(=法人税では「納税充当金」と呼びます)を計上していますが、未納法人税や未納住民税は計上していません。

ですから、会計の純資産から追加でマイナスする必要があるので、△をつけて表記されています。

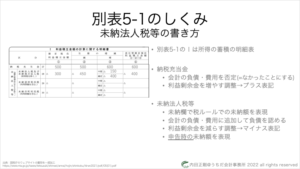

納税充当金

会計の未払法人税等のことです。

法人税では、会計の見積費用を極力認めない方針で、未払法人税等も見積費用という位置づけで捉えます。

費用・負債として認めないので、法人税的には利益剰余金があるべき金額よりも少なくなっています。

ですから、別表5-1ではプラス表記をしています。

未納法人税・住民税

法人税版の未払法人税と未払住民税のことです。

会計の未払法人税等を認めない代わりに、法人税のルールの下で計算された法人税や住民税の未納額を、(損金には認めないものの)負債として捉えます。

会計が負債計上していないところに追加で負債を認めるので、利益剰余金へはマイナスの影響があります。

ですから、未納法人税や未納住民税は△がついたマイナス表記になります。

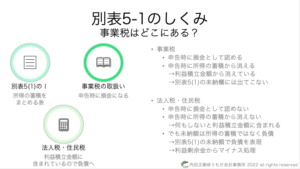

別表5-1で事業税はどこにある?

理解するポイントは2つです。

1つ目が、事業税と法人税&住民税は損金になる/ならないが違うということで、2つ目は、別表5(1)の利益積立金部分は、過去からの所得の蓄積の役割を果たすということです。

【ポイント1】事業税のみ損金になる

事業税は、申告書を提出したタイミングで損金になります。

一方の法人税と住民税は、ともに損金になりません。

この違いが、ポイント2の処理へ影響してきます。

【ポイント2】別表5(1)利益積立金額の役割

別表5(1)の利益積立金額部分は、所得の蓄積を示す表で、会計の利益剰余金に留保項目をプラスマイナスして計算します。

事業税は、申告書を提出したら損金に認められるので、その時点で所得の蓄積から消えています。

ですから、未納事業税の処理はしません。

一方の法人税と住民税は損金にならないので、何も調整しないと利益積立金額に含まれています。

法人税と住民税は損金にしない一方で負債としては認めるので、利益積立金額から除く形で負債計上します。

ですから、別表5(1)の利益積立金額部分でマイナス表記しているということです。

今回のブログ記事はここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

最後までお読み頂き、ありがとうございました。