「一時差異等加減算前課税所得が難しい」「計算方法をわかりやすく解説してほしい!」確かに難しいですよね。そこで税効果会計をわかりやすく解説するシリーズの今回は、一時差異等加減算前課税所得の計算方法を図解でわかりやすく簡単に解説しました。

一時差異等加減算前課税所得の計算方法をわかりやすく図解で解説!

記事の信頼性

当ブログを書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しました。また、運営中のYouTubeチャンネルも登録者3,000名を超えていて、わかりやすいとご好評頂いています。プロフィールやYouTubeは以下の通りです。

記事の目次

今回のブログ記事で解説するトピックはこちらです。

|

先に見積り方を見た方が「一時差異等加減算前課税所得って何?」のイメージがつかみやすくなるので、この順番にしています。

一時差異等加減算前課税所得の見積り方

少しずつ段階を踏んで数字を追っていくと、意外にサクッと理解できます。

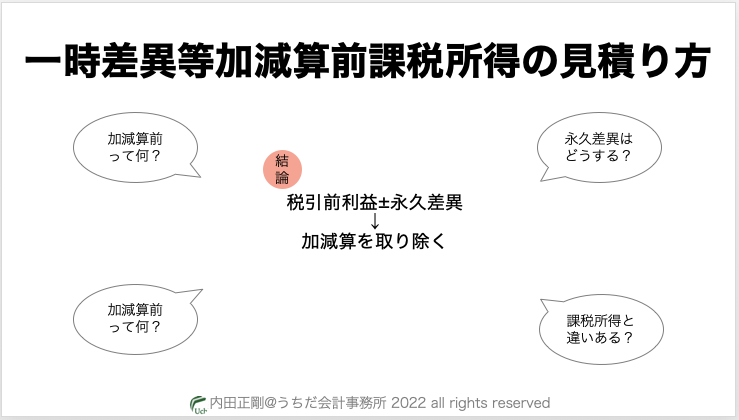

(1)先に結論

「税引前利益±永久差異をして、加算減算を取り除く」

これが、一時差異等加減算前課税所得の見積り・計算のすべてです。

適用指針を調べると難しい単語がいっぱい出てきますが、やりたいことはこれです。

何をしたいのかを分かった上で適用指針を読んでいくと、サクッと理解できます。

なので、まずはこれだけ頭に入れておいてください。

次になぜこんな計算をするかを解説します。

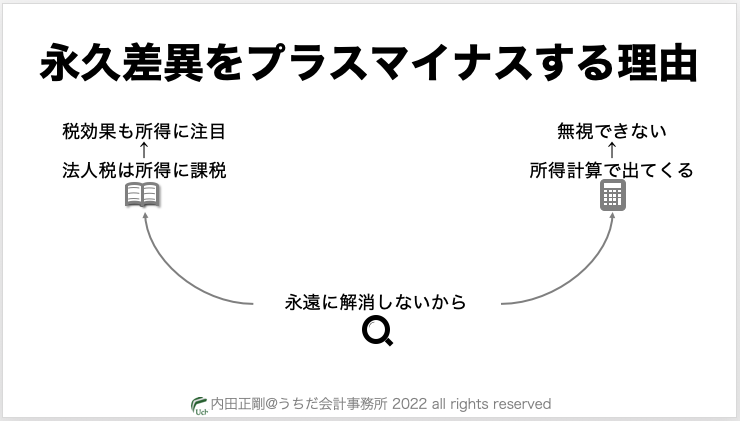

(2)なぜ永久差異をプラスマイナスするの?

会計と法人税で損益の考え方に差があって、永遠に解消しないからです。

会計としては永久差異を無視したいところですが、法人税は所得に課税します。

ですから、税効果会計としても、利益ではなく所得をベースに繰延税金資産を検討する必要があります。

会計的には儲けは利益なので、所得を計算するときは利益が出発点になりますが、法人税の儲け(=所得)の計算では永久差異は出てきてしまいます。

だから、利益にプラスマイナスします。

例を1つ考えると、イメージができます。

会計では利益は100だけど、法人税は費用10を永遠に認めないケースです。

この場合、所得は110になります。

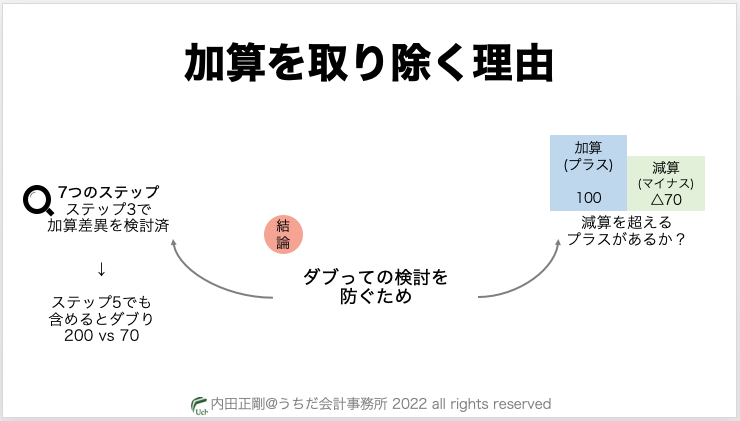

(3)加算を取り除く理由は?

「ほかで検討するから」です。

繰延税金資産の回収可能性は、7つのステップに従って検討するようにルールが整備されていますが、ステップ3で将来加算一時差異を対象にしています。

にもかかわらずステップ5で加算金額を所得に含めたら、ダブって計算してしまうことになります。

これも簡単な例で解説します。

例えば、X3期に発生が見込まれる利益が0で、実現(=認容)する加算一時差異が100、減算一時差異が△70とします。

△70の回収可能性を検討するなら100と70を比較すべきです。

100はステップ3で既に検討対象に含めているので、ステップ5の所得の計算では逆に含めてはいけないということです。

ステップ5でも含めて判定すると、200と70を比較することになり、判断を誤ります。

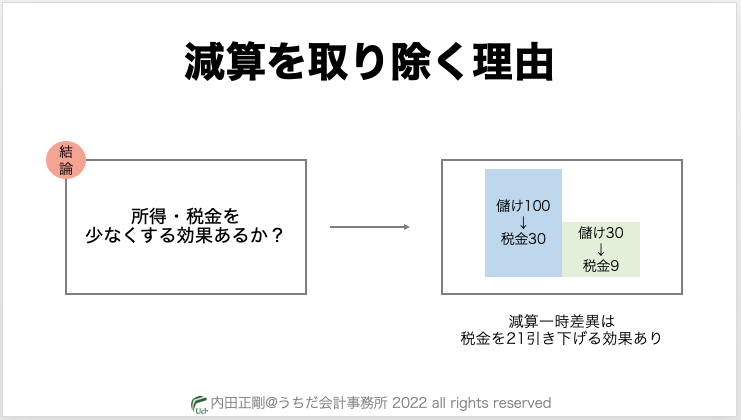

(4)減算を取り除く理由は?

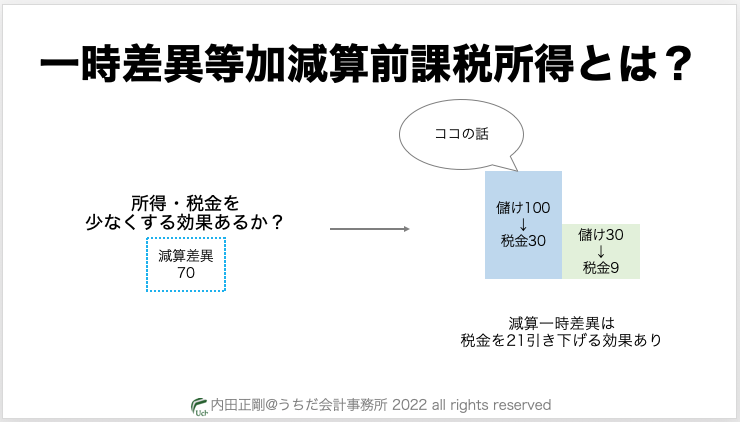

「所得・税金を少なくする効果があるかを検討するため」が理由です。

これも、(3)と同じ数値例を使うとイメージしやすいです。

将来減算一時差異が0と仮定すると、儲けは100になり、税率30%なら30の税金が発生します。

ですが、将来減算一時差異が70解消すると、儲けが30になり、税金は9となって、税金を21引き下げます。

これが「回収可能性がある」の意味するところです。

将来減算一時差異70について回収可能性を検討するなら、70の比較対象は所得30ではなく、70を減算する前の数字である100でないとダメということです。

ですから、将来減算一時差異を減算する前の金額で検討が必要となります。

この課税所得が、一時差異等加減算前課税所得ということです。

一時差異等加減算前課税所得とは?

「当期末の一時差異の影響を除外した所得」という意味です。

「ほんとうに儲け・税金を引き下げる効果があるの?」を確かめる時に使います。

これは、繰延税金資産の回収可能性の判定といって、将来減算一時差異と所得を比較する作業です。

超シンプルな図で示すとこんな感じです。

ここまでの解説を踏まえて、簡単な数値例で理解を深めていきましょう。

一時差異等加減算前課税所得の計算例

(1)入門編

数値例を先に見た方が、解説のイメージがしやすくなります。

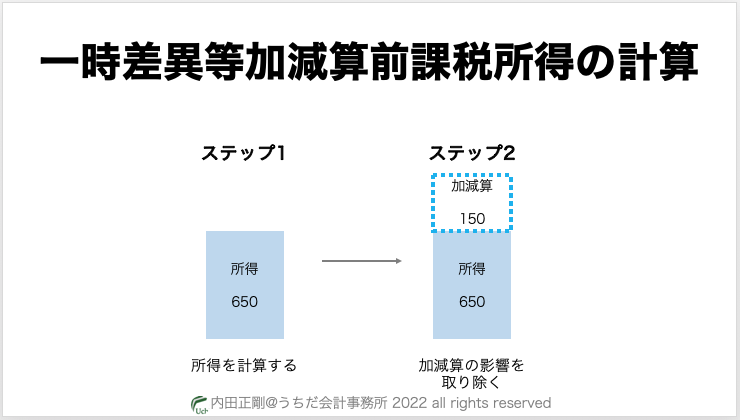

例えば、X2期に見込まれる一時差異等加減算前課税所得を計算するケースを考えてみます。

以下が前提です。

- X2期見込税引前利益 : 500

- X1期将来減算一時差異残高:1,000

- X1期将来加算一時差異残高: 400

- X2期解消将来減算一時差異:△200

- X2期解消将来加算一時差異: 50

- X2期発生将来減算一時差異: 300

計算は2つのステップを経て、一時差異等加減算前課税所得を計算します。

ステップ1:所得の計算

500+300+50-200=650

見積りたい事業年度の税引前利益を把握して、まずは所得を計算します。

ステップ2:一時差異等加減算前課税所得の計算

650+200-50=800

次に、当期末の一時差異(減算・加算)を把握します。

そして、見積りたい事業年度に一時差異(減算・加算)がいくら解消するのかを把握し、「加減前」へ戻す調整計算をします。

ここで注意点は、解消金額の集計対象が「当期末に残高のあるもの」に限定されている点です。

背景は明らかにされていませんが、見積りのシンプル化が目的と思います。

当期以降に発生する一時差異の解消まで対象に含めてしまうと、見積りの要素が高くなって数値の信頼性に影響が出てしまいます。

(2)少し実務編

イメージを膨らませるために、数値例を少し現実の決算で見かけるものに変えてみましょう。

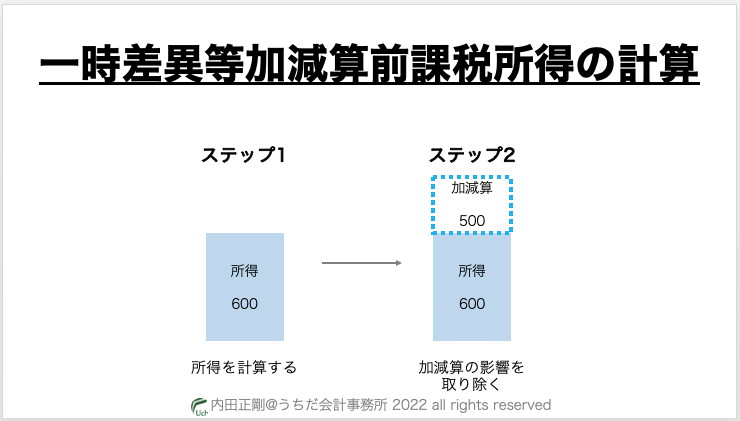

当期はX1期で、X2期の加減算前課税所得の見積りに使うデータは以下のように仮定します。

- X2期税引前見込利益 :1,000

- X2期交際費否認見込 : 100

- X1期末賞与引当金 : 600

- うちX2期減算見込金額: 600

- X1期末特別償却準備金: 500

- うちX2期加算見込金額: 100

- X2期末賞与引当金発生: 700

見積り計算のポイントは2つです。

1つ目は、2つのステップ(所得を計算→加減算前へ調整)の順に計算を進めていくことです。

ですから、まずX2期の所得を計算すると、600(=1,000+100+100-600)になります。

2つ目は、加減算を据える対象が「X1期末に残高のある一時差異(加算・減算)のうち、X2期に認容されるもの(減算・加算)」のみということです。

ですから、調整するのは減算600と加算100のみになります。

つまり、X2期の一時差異等加減算前課税所得は=1,100(=600-100+600)となります。

続きはこちらの記事で書いています。

ここまでご覧頂きありがとうございます