「課税所得って利益と何が違うの?」2級を勉強してると出てくる課税所得ですが、利益と違う感じに聞こえるので悩ましいですよね。そこで、2級商業簿記の解き方・考え方を解説するシリーズの今回は、課税所得を簡単にいうとどういうことなのかを、利益との違いとともにわかりやすく解説します。

課税所得を簡単にいうとどういうこと?利益との違いもわかりやすく解説【簿記2級】

記事の信頼性

このブログの筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者6,800名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

課税所得がどういうことかを理解できるようになります。

記事の目次

今回の記事で解説する主なトピックを紹介します。

課税所得って何?

簡単にいうと、法人税版の儲けのことです。

法人税は儲けに課税する税金なので、まずは儲けを計算する必要があります。

利益と何が違う?

会計と法人税で考え方が違うので、利益と所得には差が発生します。

利益は収益から費用を引いて計算しますが、法人税版の収益と費用は、会計と一部違いが発生します。

したがって、その差額である所得も利益と差異が出るというわけです。

税法上って何?

「法人税のルールに従った場合の処理」という意味です。

法人税は儲けを会計処理通りに計算するわけではありません。

考え方が違う部分があるので、会計と法人税では処理に差が発生することがあります。

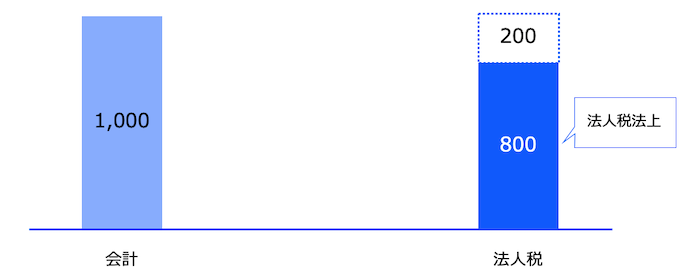

例えば、減価償却費について以下のような前提だったとしましょう。

・会計 :1,000円

・法人税: 800円

法人税の方が費用(=損金)が200円少なく認めるので逆に儲けが200多くなるのですが、この800円の処理について言ってるのが「法人税法上」というフレーズです。

YouTubeで解説しています。

Podcastでもお楽しみ頂けます。

以降の内容は、こちらの記事で解説しています。