「税効果会計の一時差異が難しい」税効果会計を調べたら、そう思いますよね。そんな方向けに、読むとサクッと理解できる記事を書きました。今回の記事では「一時差異とは何か?」を初心者向けにわかりやすく超簡単に解説しました。

税効果会計の一時差異とは何かをわかりやすく超簡単に初心者向け解説

一時差異?永久差異ってどういう意味?

わかりやすく解説しますね!

一時差異とは?

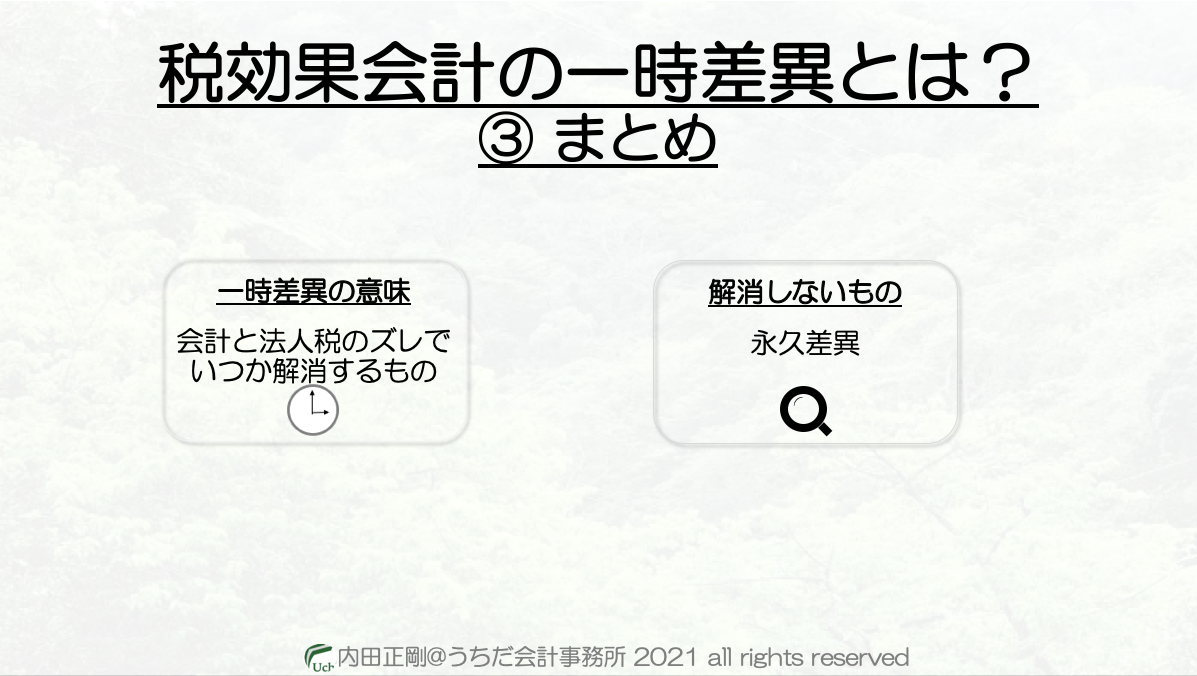

会計の費用や収益と法人税の損金や益金を認めるタイミングのズレで、「いずれ解消するもの」を一時差異といいます。

「一時的に発生するズレ」だから、一時差異という呼び方をしています。

なお一時差異は会計用語なので、法人税では一時差異とは言いません。

強いて言うなら、法人税では留保項目が一時差異にかなり近いと思います。

差異が発生する理由

会計と法人税で、費用や収益を認めるタイミングが違うことがあるからです。

ともに儲けを計算しますが、会計の利益と法人税の所得では計算する目的が違うので、ズレてしまうことがあるのです。

特に費用について、会計では「可能な限り早く」認める傾向があり、法人税の「確実なものを損金に」というスタンスとは違いが発生しがちです。

一時差異項目の具体例

法人税は費用を認めるタイミングが会計よりも後ろにずれがちなので、いろいろあります。

ここでは、その代表例を紹介します。

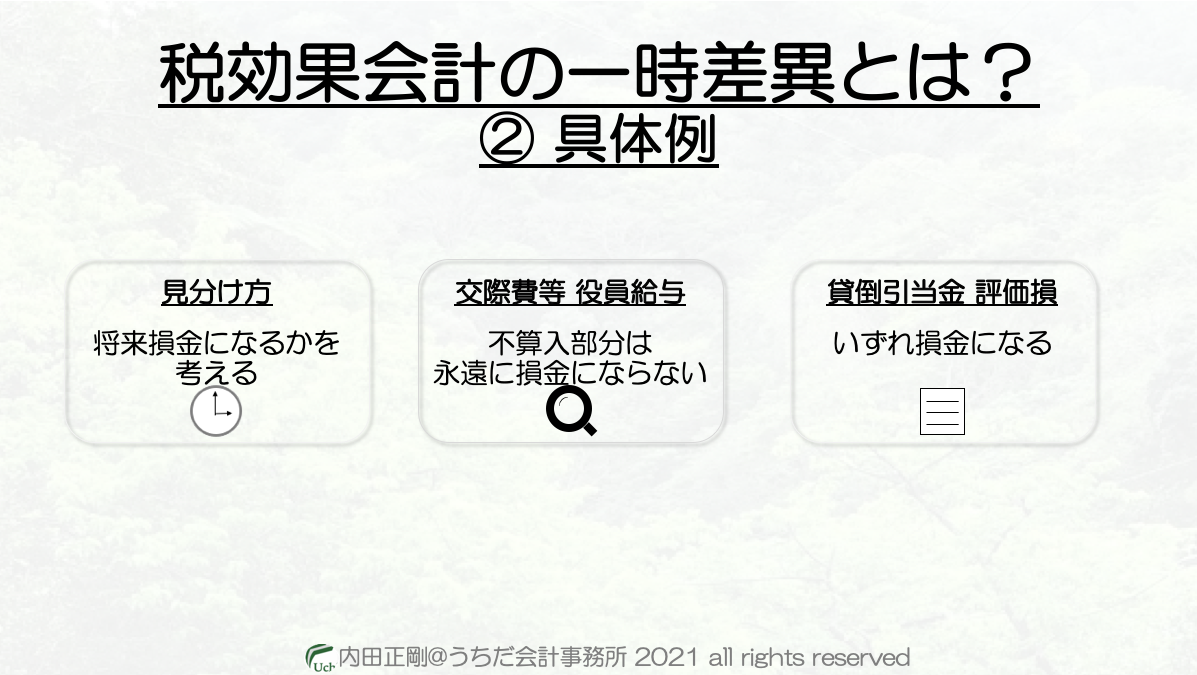

貸倒引当金

会計は、「この売掛金回収できないかも?」といった感じで、危険信号が灯ると比較的早く引当金(費用)に認める傾向があります。

一方の法人税では、明らかに回収できないといった「はっきりした状況」にならないと、費用(損金)に認めてくれません。

そうすると、会計も法人税もいずれ費用に認めるけど、法人税の方が遅くなるという状況が発生します。

つまり、「認めるタイミングの差」が発生するので、一時差異になります。

賞与引当金

会計は引当金を計上しますが、法人税では実際に払った時に費用(損金)として認めます。

つまり認めるタイミングに差が発生するので、一時差異になります。

棚卸資産評価損

作りすぎて滞留しちゃったとか流行が過ぎたとかで、棚卸資産を評価減することがあります。

棚卸資産も貸倒引当金と同じく会計の方が早く費用に認める傾向があるので、一時差異になります。

一時差異の見分け方

経理の仕事で、いろんな費用に出会うと思います。

そんな時にどうやって一時差異かどうかを見分ければいいのでしょうか?

ポイントは、「法人税が将来損金として認めるか?」です。

いくつか具体例で見ていきましょう。

交際費等

接待飲食費について、法人税では一定の金額まで損金に認めてくれますが、それを超えた飲食費や飲食費以外の交際費等は損金に認めてくれません。

しかも、どんなに時間が経っても損金に認めるタイミングはやってきません。

ですから、一時差異ではありません。

役員給与

法人税では3つの給与に該当したら損金に認めてくれますが、該当しないものは永遠に損金として認めてくれません。

ですから、「3つの給与に該当しない役員給与」も同じく一時差異ではありません。

まとめ

会計と法人税では、費用とか収益を認めるタイミングに違いが発生します。

この違いは、多くの場合は法人税が認めたタイミングで解消します。

こういったタイミングのズレを「一時差異」といって、逆に会計と法人税の考え方の違いで永遠に解消しないものを「永久差異」といいます。

| 【次の記事】 |

インスタグラム

当ブログやYouTubeで使ったパワーポイントの一式を、インスタグラムで見ることができます。

この投稿をInstagramで見る