「新設分割の仕訳ってこれで合っているかなぁ」大半の会社では新設分割を頻繁にすることはないので、新設分割の仕訳を任されると不安ですよね。でも、図解でひも解くと、意外にシンプルです。企業結合会計を図解でわかりやすく簡単に解説するシリーズの今回は、新設分割の会計処理の個別財務諸表編を紹介します。

新設分割の仕訳を図解で解説!企業結合会計をわかりやすく簡単に【個別財務諸表編】

記事の信頼性

このブログを執筆した内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

新設分割の仕訳の考え方が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

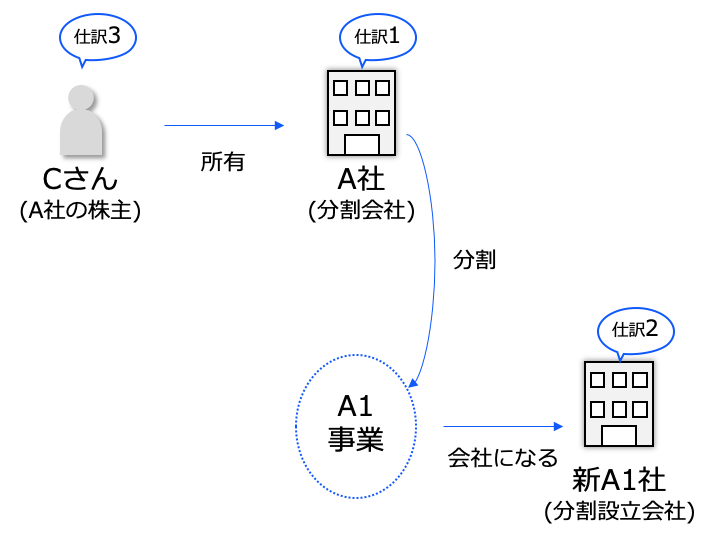

新設分割の当事者は誰?

分割会社・被分割会社と、両方の会社の株主です。

誰の立場なのかによって仕訳が異なり得るのでうっかりしないよう注意が必要です。

うっかりしない工夫の内容は後述します。

なお、当ブログは「単独新設分割」を解説の対象にしています。

会社分割には、他にも「共同新設分割」や「吸収分割」がありますので、これらのトピックは後日あらためて解説します。

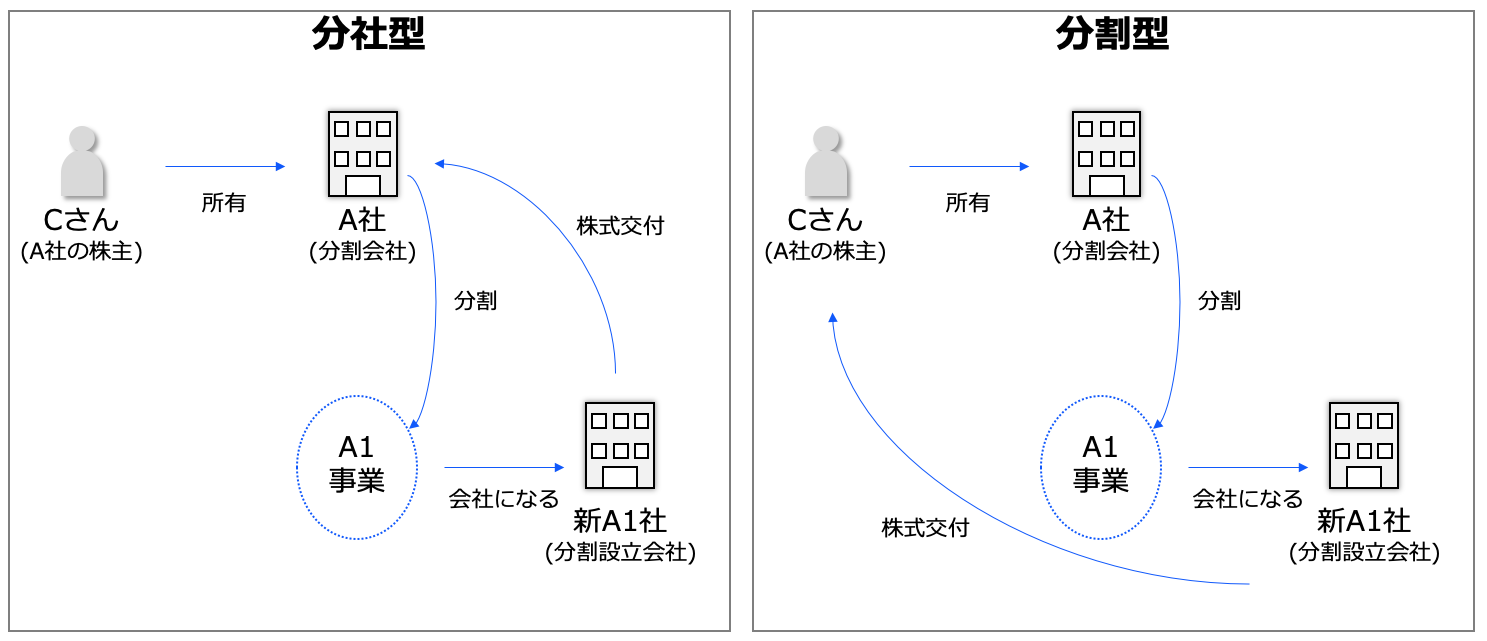

分社型と分割型

会社分割では、事業が分割された対価(=主に株式)を誰へ交付するのかで2種類に分かれます。

1つ目が分社型で、株式を(事業があった元の会社である)分割会社へ交付します。

2つ目が分割型で、株式を(事業があった元の会社である)分割会社の株主へ交付します。

なお、会社法では分割型は廃止されていますが、会社へ交付された株式を株主へ配当するという形で整理されているので、実質的には分割型は残っています。

新設分割の会計処理の考え方とポイントを図解で解説

図解する

新設分割の仕訳は、分割前と後の状況を図解するのがを理解するコツです。

したがって以下では、図を用いながら解説を進めていきます。

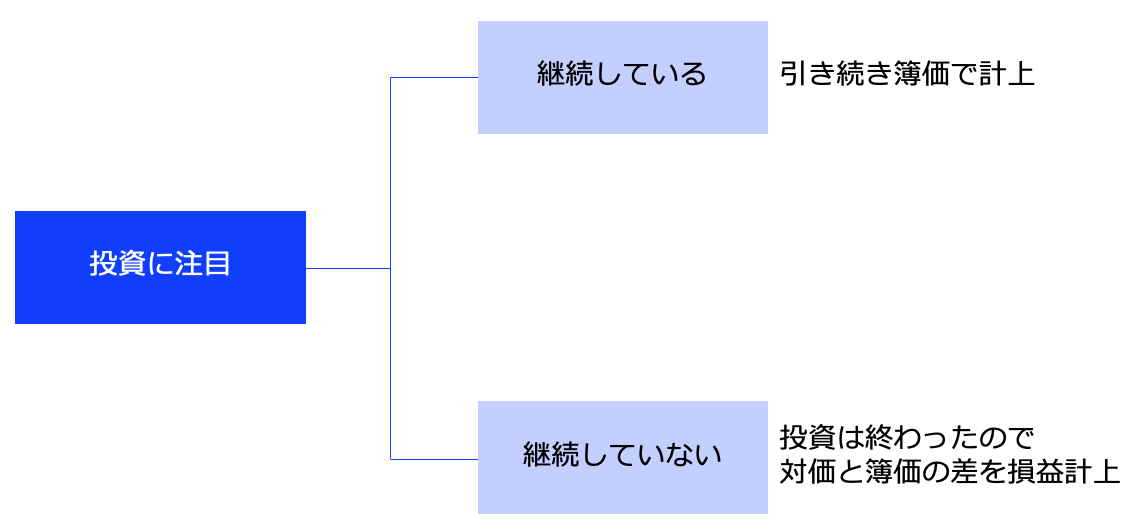

分割対象への投資が継続しているかを考える

企業結合と事業分離の会計ルールは、その前後で投資が継続しているかに注目して会計処理の仕方を整理しています。

仮に投資が継続していないのなら、投資は終わったと考えて、受け取った対価と簿価の差額を損益処理します。

一方で、投資が続いているのなら、そのまま簿価で会計帳簿に載せ続けます。

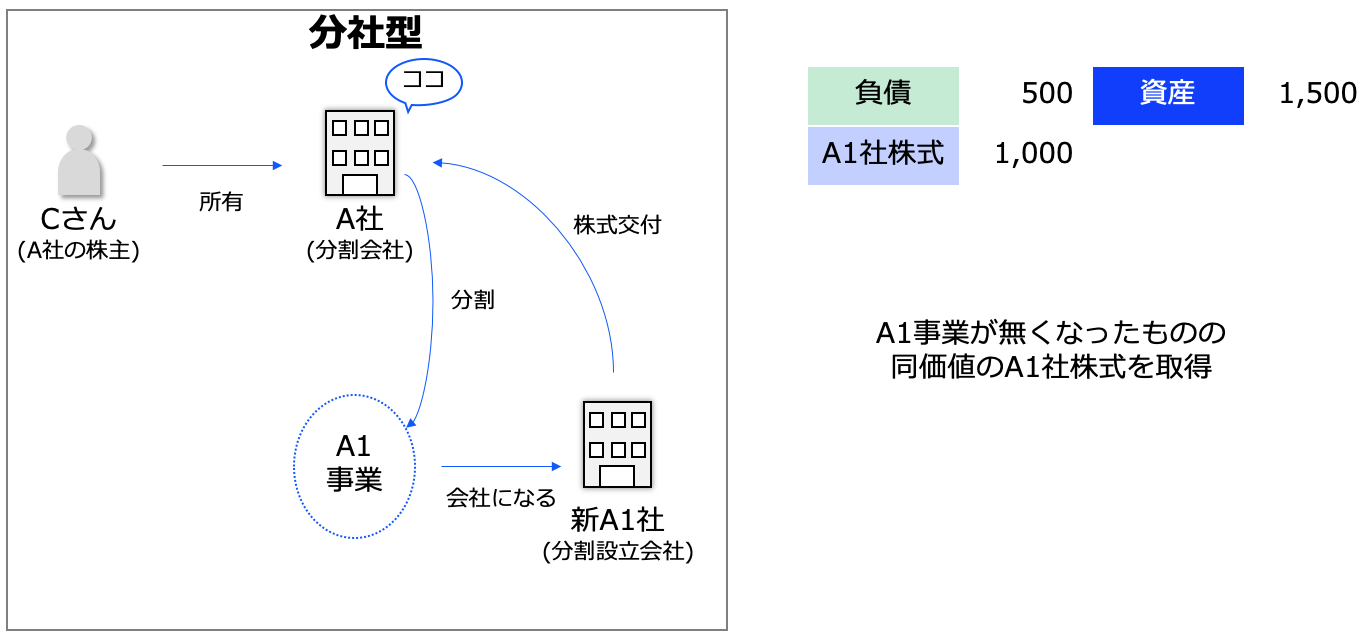

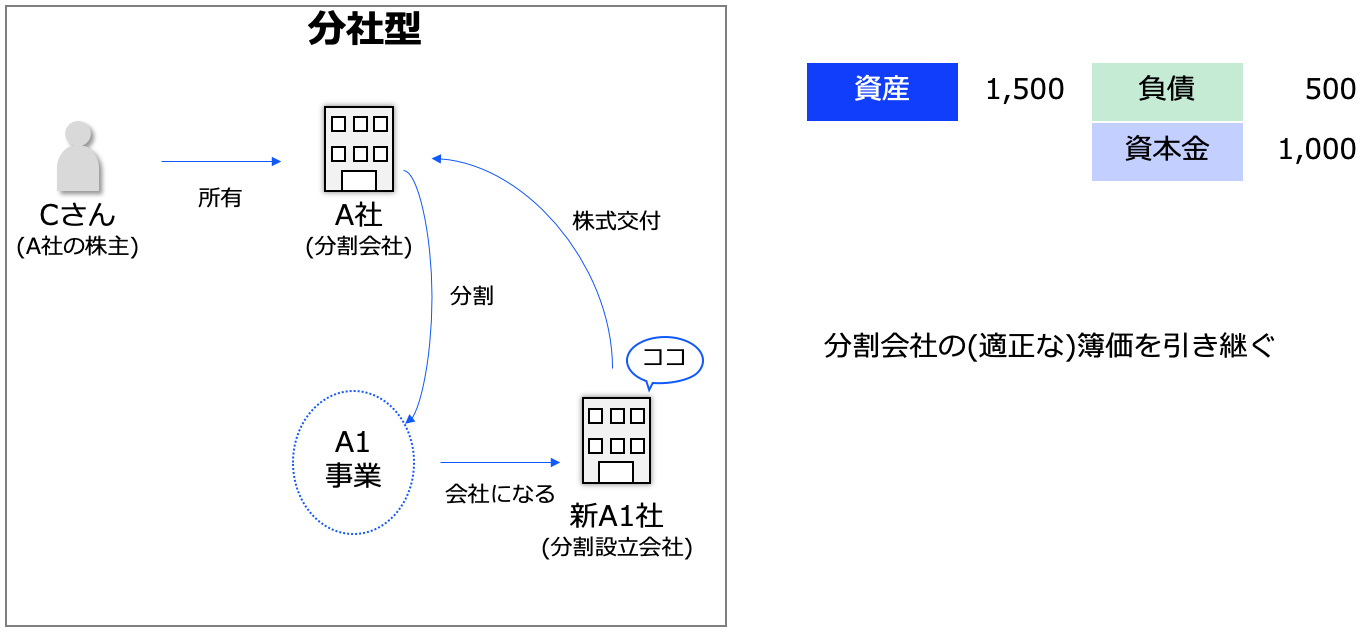

分社型の新設分割の仕訳と考え方

分割会社

事業(=資産・負債)の簿価と同額の株式を取得した仕訳をします。

分割をして事業が自社からなくなったものの、代わりに分割の対価(=株式)を受け取るので、その事業(=資産・負債)への投資は継続しています。

新設分割設立会社

資産や負債を、分割会社から簿価で引き継いだ会計処理をします。

分割の前後で、投資が継続したままだからです。

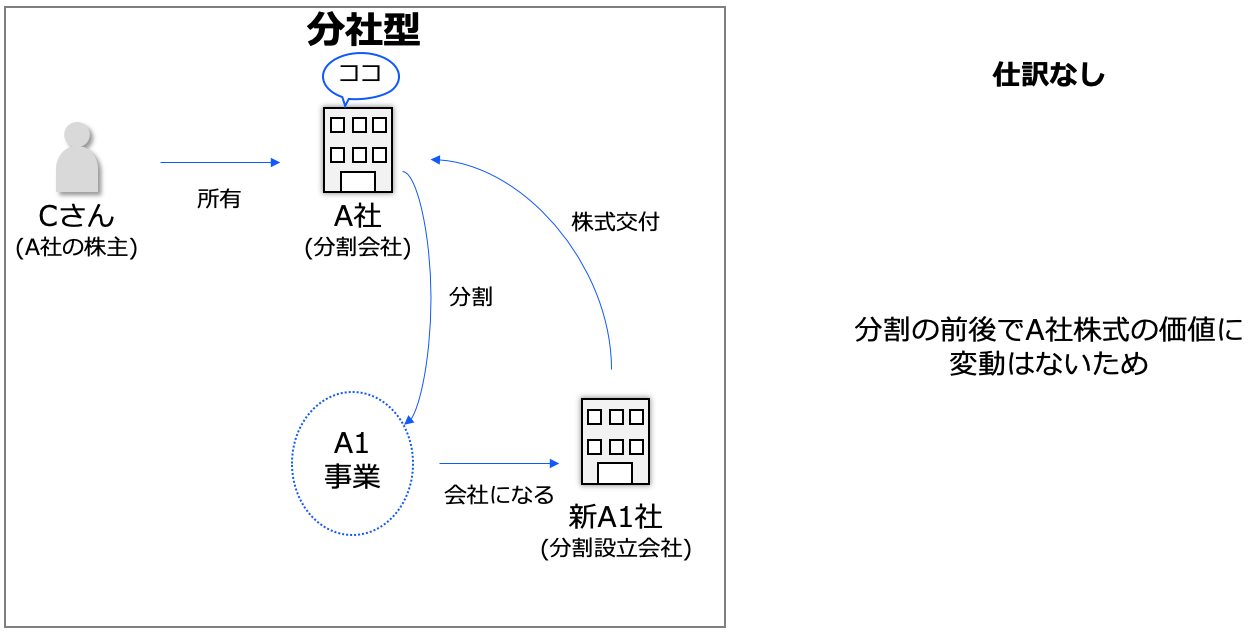

分割会社の株主

何も仕訳はしません。

分割の前後で、持っている株式の価値に変化はないからです。

分割に伴って投資先の会社から分割対象の資産・負債はなくなりますが、それと同じ価値の株式を投資先の会社が取得するので、実態に変化はありません。

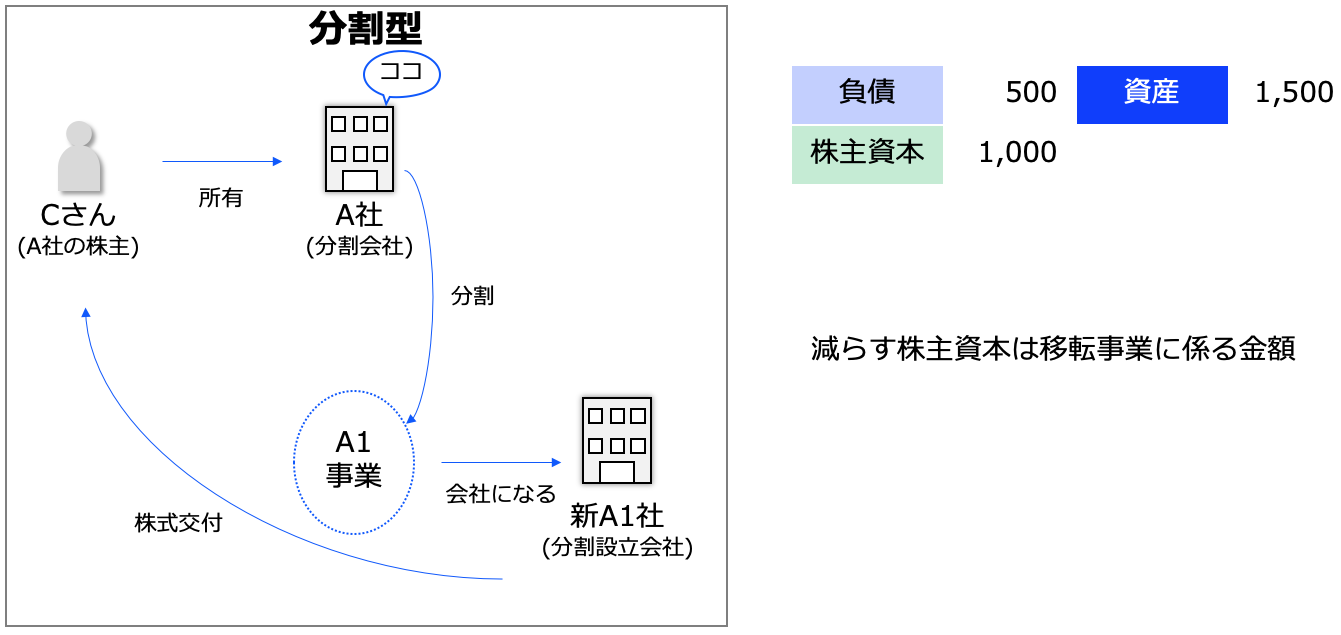

分割型の新設分割の仕訳と考え方

分割会社

分割対象の資産・負債を減らす仕訳をします。

差額は分割対象の事業の株主資本相当額になります。

新設分割設立会社の株式は、実質的には(分割会社の)株主へ交付されるので、純資産が減少します。

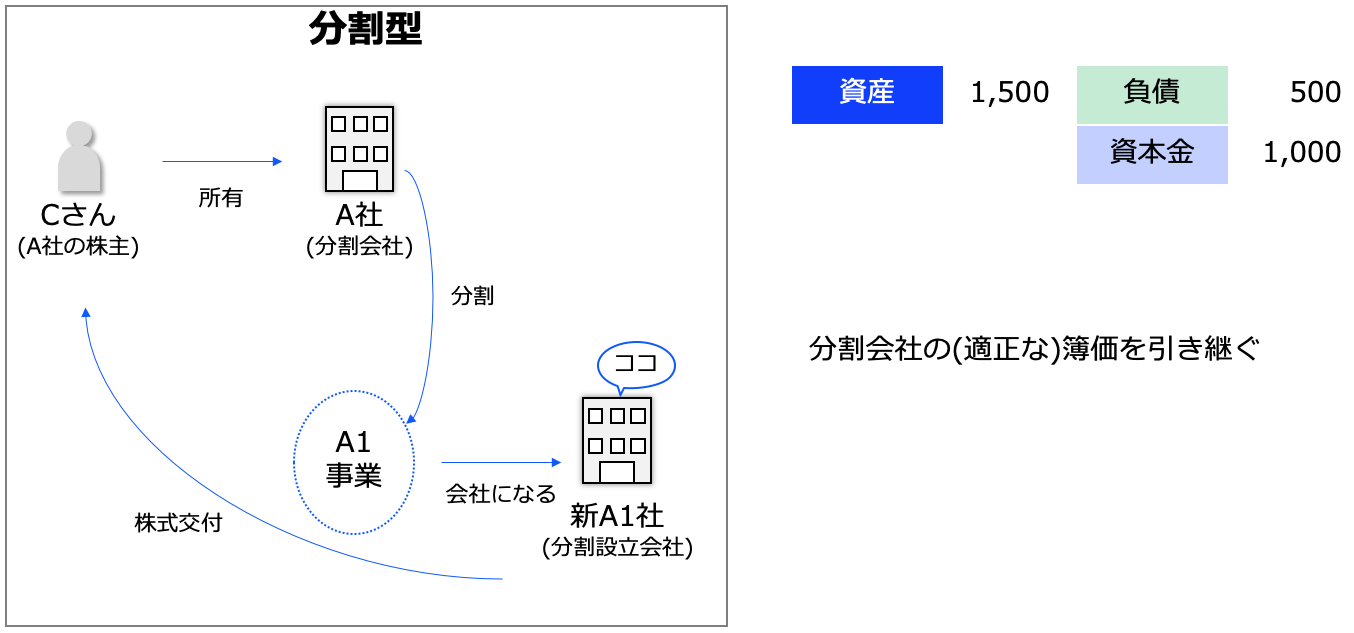

新設分割設立会社

資産や負債を、分割会社から簿価で引き継いだ会計処理をします。

分割の前後で、投資が継続したままだからです。

仮に、移転事業に係る評価・換算差額等があれな、それらも引き継ぐ仕訳をします。

分割会社の株主

こちらのブログ記事で解説しています。

今回のブログ記事はここまでです。

最後に、おすすめの記事のリンクを貼りつつ、解説を終えようと思います。

のちほど、ブログの内容を解説したYouTubeとPodcastを公開します。

最後までお読み頂きありがとうございました。