「うちの会社が仮想通貨を購入したんだけど、会計処理の仕方どうするの?」仮想通貨は法律の名前も難しくて、どこを調べたらいいか迷いますよね。でも、仮想通貨の会計処理はある程度整備されているので、当ブログで会計基準の最新動向と合わせて、サクッとポイント解説しちゃいます。

【必見】仮想通貨の会計処理をわかりやすく!会計基準の最新情報まとめ

記事の信頼性

このブログ記事の執筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。YouTubeチャンネルも好評を頂いていて、登録者4,800名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

仮想通貨の会計処理の全体像が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

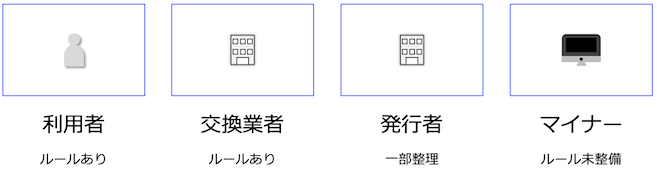

仮想通貨取引での登場人物

登場人物は下記の4名です。

このうち、マイナーの会計処理は現在未整備、仮想通貨発行者は一部整備の状況です。

なので当ブログでは、仮想通貨を持っている人(=利用者)と、仮想通貨交換業者の会計処理を解説します。

仮想通貨を持っている人の会計処理と資産の評価

仮想通貨を買ったあとに期末を迎えた場面で出てきます。

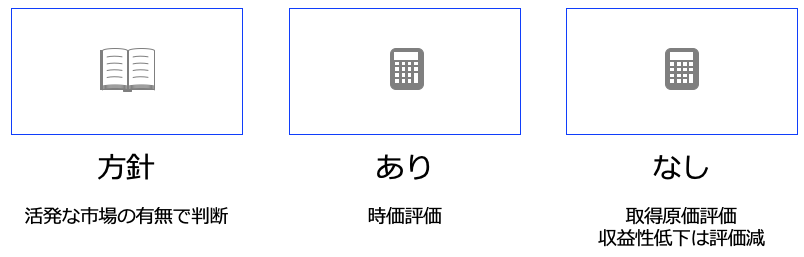

持っている仮想通貨を、時価評価or取得原価評価のどちらにするのかというトピックです。

会計ルールでは、活発な市場の有無を基準に判断することを求めています。

仮に活発な市場があるのなら時価評価を、ないなら取得原価評価をします。

とはいえ、取得原価評価ならその後の評価はいっさい動かさなくていいというわけではありません。

収益性が低下したら、評価減を行う必要があります。

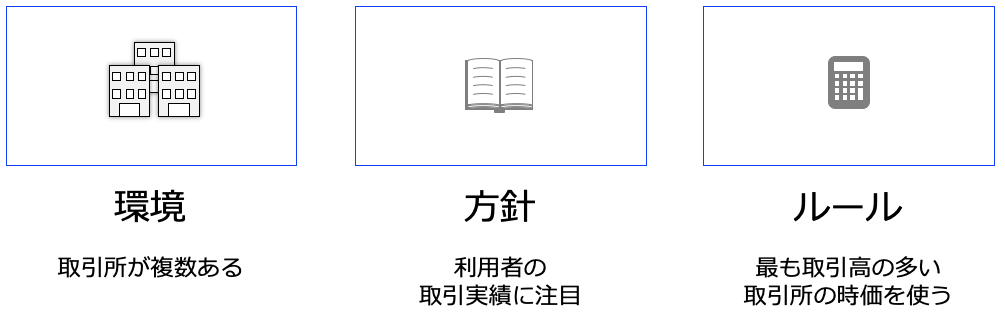

時価

「仮想通貨を持っている者が最も利用する(=取引高の多い)取引所・販売所の取引価格=時価」という、金融商品にはない独特な考え方が採用されています。

上場株式の売買ほど活発な取引(歴史?)がされている市場がないという見方が背景にあると考えられます。

とはいえ、どの程度なら上場株式のような時価と同視できるかというと、難しい問題です。

勘定科目

「仮想通貨」を使います。

そして財規や連結財規の規定に従って、重要性の視点から独立表記の要否を判断します。

売却損益の会計処理

売った金額と簿価の差額を「仮想通貨売却益」として処理します。

評価損益の会計処理

時価と取得原価に差が発生した場合は、評価損益の勘定科目を使って表現します。

仮想通貨交換業者の会計処理

考え方

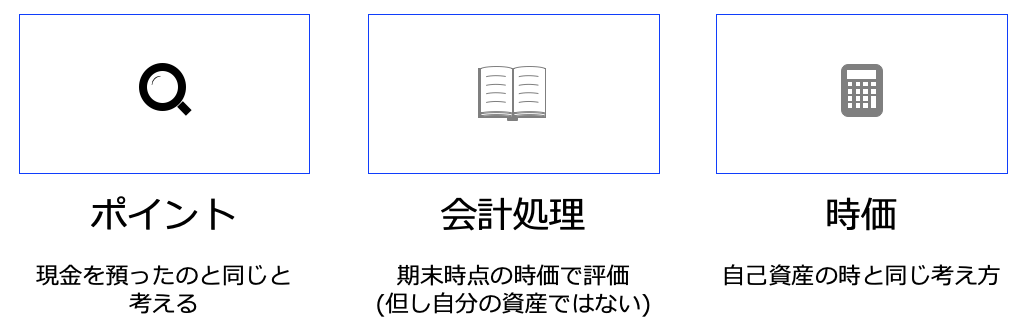

仮想通貨を持っていた人から、仮想通貨を預かることがあります。

このような取引では、現金を預かった場合と同じように考えて、預った時点の時価で資産計上しつつ、返還する義務を(資産と同額の)負債として計上します。

時価評価するか否かについては、冒頭で解説した考え方(=活発な市場の有無)をベースに判断します。

仕訳

以下の感じで、資産は「顧客仮想通貨」を、負債は「預かり仮想通貨」という勘定を使います。

仮想通貨発行者の会計処理

背景は会計基準の最新動向で少し紹介しますが、投資性のICOトークンについては会計ルールが整備されています。

ICOトークンの会計ルールについては、下記のブログ記事で解説しています。

会計基準の最新動向

ズバリ「仮想通貨」という名前の会計基準ではありませんが、以下の2つが仮想通貨の会計基準です。

- 資金決済法における仮想通貨の会計処理に関する当面の取扱い

- 電⼦記録移転有価証券表⽰権利等の発⾏及び保有の会計処理及び開⽰に関する取扱い

かなり難しい印象の用語が並んでいますが、1つ目は仮想通貨の最低限の会計処理を定めたルールで、2つ目が投資性ICOトークンの会計処理などを定めた会計ルールです。

ICOを簡単にいうと、仮想通貨を発行する見返りに投資家から資金を集めることをいい、当取引で使われる仮想通貨をICOトークンといいます。

このICOのうち、仮想通貨を手にした者に対して発行した者が収益分配をする債務を負っているパターンのことを投資性ICOといいます。

今回のブログ記事はここまでです。

当ブログの内容をYouTubeで解説しています。

Spotifyもお楽しみ頂けます。

最後までお読み頂きありがとうございました。