「なんのために作るの?」「役割を知りたい!」はじめて法人税の申告書(別表1・次葉・別表4)を見られた方は、イメージしにくいと感じられたのではないでしょうか。ポイントは「法人税は儲けに課税」という部分です。そこで今回は、別表1と次葉と別表4はなんのために作る?役割をわかりやすく簡単に解説します。

別表1と次葉と別表4はなんのために作る?役割をわかりやすく簡単に解説

記事の信頼性

このブログの筆者内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとあわせて発信しているYouTubeチャンネルも好評で、登録者7,000名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

別表1と次葉と別表4はなんのために作るのか(=役割)が理解できるようになります。

記事の目次

今回の記事で解説する主なトピックを紹介します。

別表1と別表4

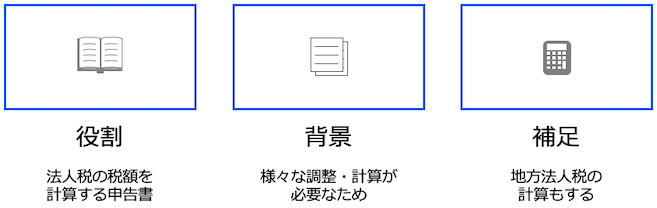

別表1の役割

税額を計算する申告書です。

もっとも、単に「儲けは〇〇円だから税額は〇〇円です」というシンプルなものではありません。

税制上の特典であったり、年度の途中で既に納付してある金額をマイナスしたりなどの計算を経て、納税すべき金額を計算します。

また、詳細は別の機会ですが、「地方法人税」という税金を計算する欄もあります。

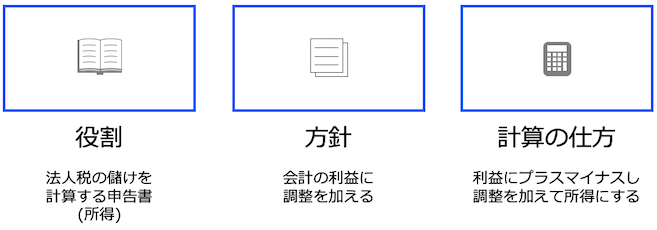

別表4の役割

儲けを計算する申告書です。

会計の利益を出発点に、法人税なりの考え方で生じる会計との差をプラスマイナスし(=加算減算)、そのほかにも調整計算をして、法人税版の儲けである「所得」を計算します。

別表1と別表4の関係

「所得」という金額を中心に両者はつながっています。

決算書で計算した利益を受けて、法人税のルールに則った儲けである所得を別表4で計算し、それをベースに別表1では税額を計算するからです。

別表1と次葉

前提

法人税は所得に税率をかけてサクッと計算しているわけではなく、会社の規模によっては所得を分解した上で、それぞれに税率をかけて税額を計算しています。

つまり、別表1だけでは完結させられない少し複雑な計算になっているわけです。

別表1と次葉

そこで登場するのが「次葉」です。

所得を分解し、それをベースに税額を計算し、計算結果を別表1へ転記します。

なお詳しくは、こちらのブログ記事で解説しています。

ここからは、こちらの記事で解説しています。