「割引現在価値の計算って何となくわかるんだけど、なぜ割り引くのかスッキリしないなぁ」テキストで「今のお金と将来のお金は価値が違う」と説明されていますが、「なるほど!」とまでは思わないですよね。そこで今回は、なぜ割引計算するかを図解でわかりやすく簡単に解説します。

割引現在価値をわかりやすく!なぜ割引計算するかを図解で簡単に解説

記事の信頼性

このブログ記事を書いた内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得し、YouTubeチャンネルも好評で、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

割引現在価値計算の仕組みとなぜ割り引くのか(=理由)が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

なぜ割引計算するの?

この投稿をInstagramで見る

2つあります。

1つ目は、いまの10,000円と、1年後の10,000円は価値が違うことを示すことです。

そして2つ目は、将来のお金にはリスクが伴う(=どうなるかわからない可能性)のでそれを反映させることが目的です。

2つの理由について解説します。

価値が違うことを示す【理由1】

価値が違う理由

なぜ価値が違うのでしょうか。

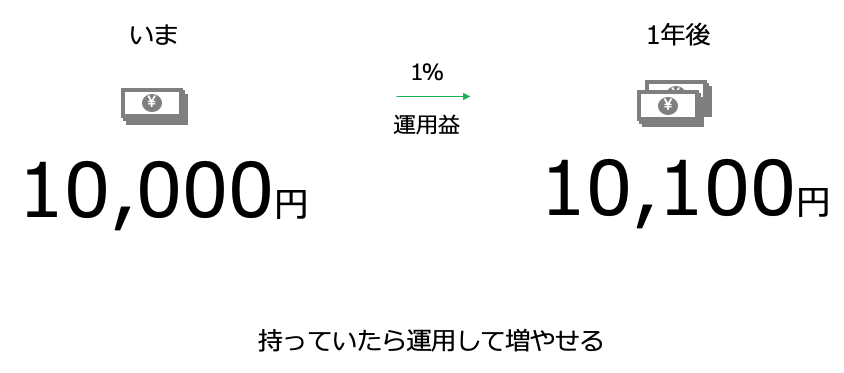

それは、いま10,000円を持っていたら、運用してお金を増やすことができるからです。

例えば1%の運用益が期待できるのなら、いまの10,000円は1年後には10,100円(=10,000×101%)になっています。

だから、いま持っている10,000円と、1年後にならないと手にできない10,000円では、運用できるチャンスがある分いまの10,000円の方が価値が高いという考え方です。

それを、評価・会計処理に反映させるのが、割引現在価値計算の基本的な発想です。

価値の違いを表現する考え方

ポイントは、持っていたら運用してお金を増やせるという部分です。

つまり、どれくらいお金を生むのか・稼げるのかを見積もる時に、(使わずに)運用したら稼げた(けれどもそうしなかった)お金をコスト的に見ておく必要があるのです。

「いま」と「1年後」といったふうに時間の差があると、価値も差がでてくるからです。

ですから、管理会計の機会コスト的な発想と考えてください。

機会コスト的な金額はいくら?

収入を見積るにあたり、(投資しなければ)稼げるはずだった1年後の収入100円を犠牲にしたことも視野に入れた上で見積もります。

運用収益率を1%と仮定すると、1年後に稼げる100円(10,000円×1%)をコスト的に捉えます。

いまの価値の計算は?

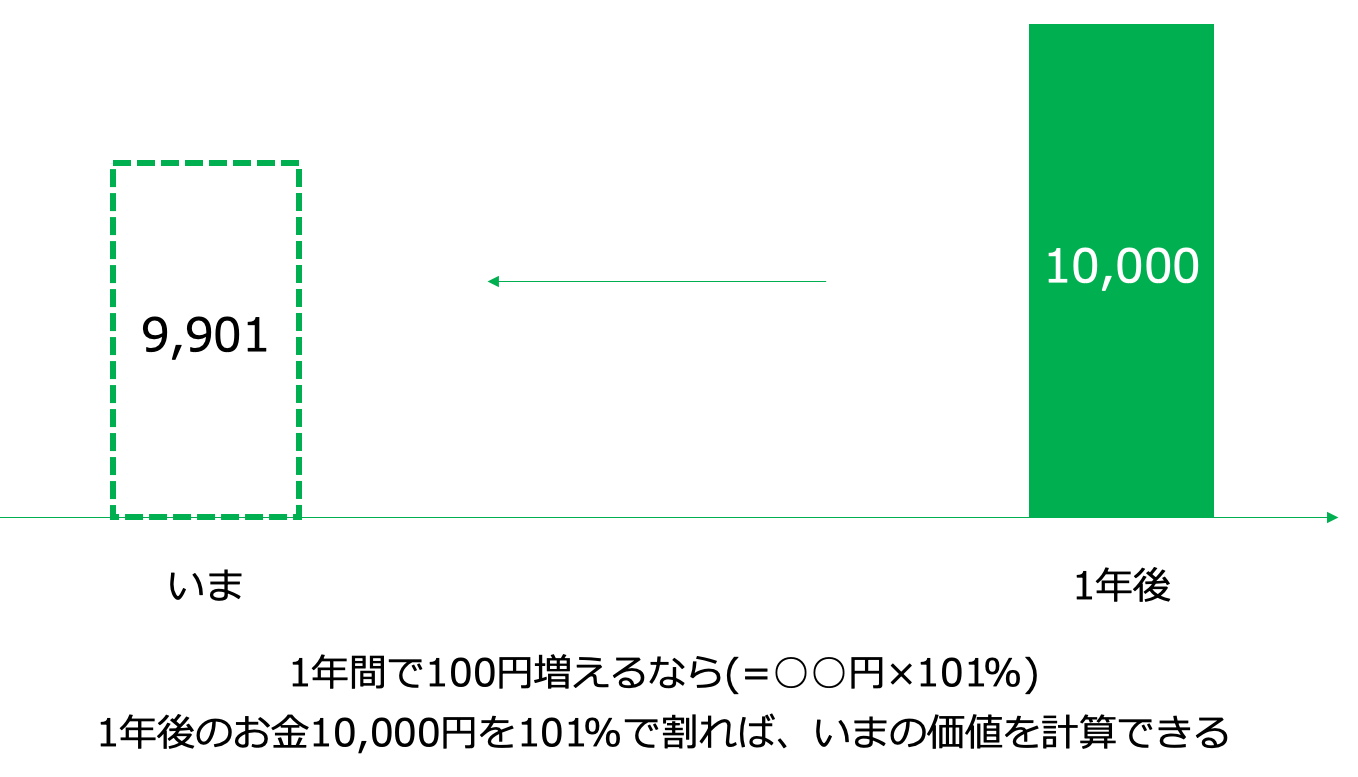

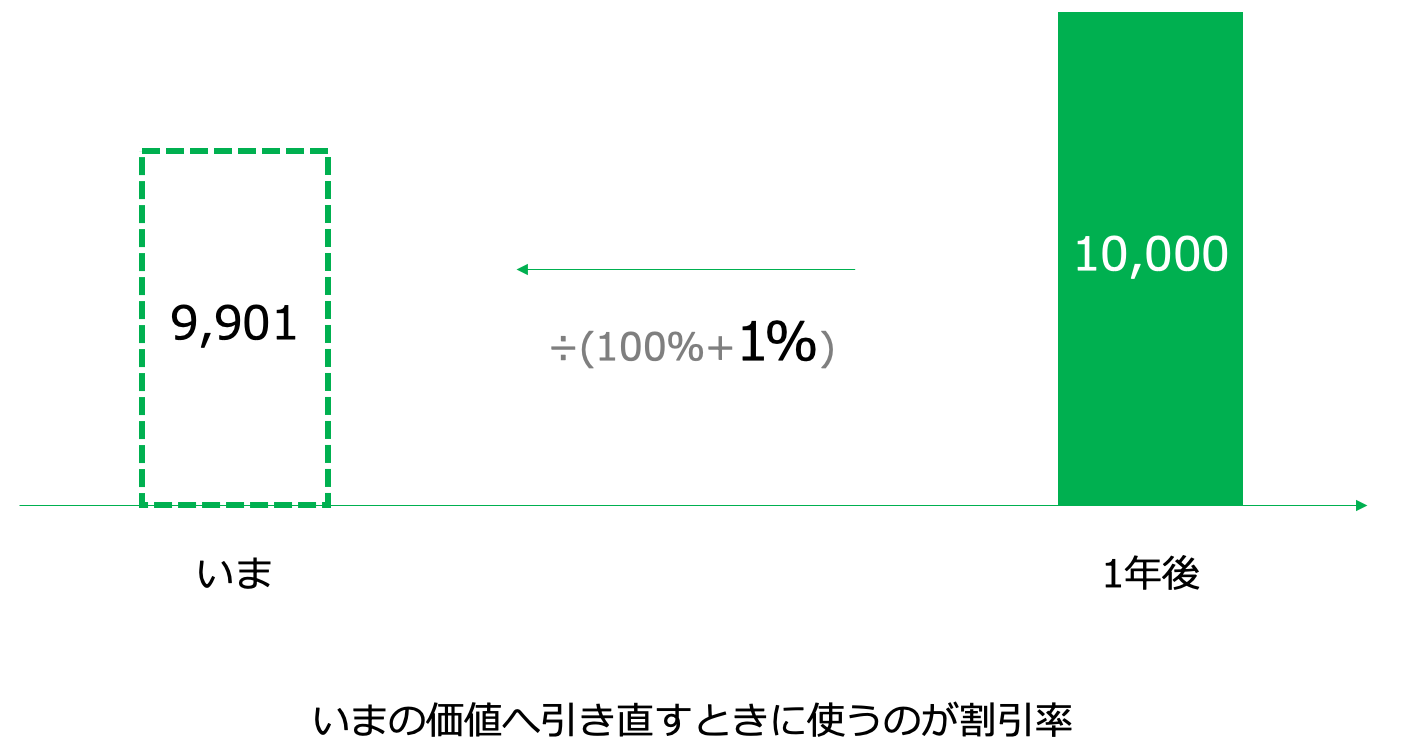

時間軸を逆にすると見えてきます。

いま手元にある10,000円は、1年後には10,100円(=10,000×101%)になっているのですから、逆にいうと1年前の金額は÷101%で計算できます。

(ここから数値例で使う金額が少し変わります)

仮にある案件で1年後に手に入る金額が10,000円であれば、いまの価値は9,901円となります(=10,000÷101%)。

だから、1年後の10,000円は、いまの9,901円(=10,000円-99円)と同じ価値ということです。

貨幣の時間的価値 – 現在価値と将来価値

今の9,901円のことを現在価値、1年後の10,000円のことを将来価値といって、両者を含む概念(=時間に差があることで価値に違いが生じること)を貨幣の時間的価値といいます。

貨幣の時間的価値はこちらの記事で解説しています。

将来のお金はリスクを伴う【理由2】

1年後の10,000円と見込んでいても、ひょっとすると8,000円になるかもしれませんし、13,000円になるかもしれません。

1年後のことは誰にもわからないからで、これを会計用語では「将来の不確実性」といいます。

何も考えずに10,000円を使うわけにいかないので、不確実性を見積りに反映するために割引率を調整する方法があります。

割引率については、このブログ記事で解説しています。

割引現在価値計算とは?

将来手に入る(可能性のある)お金を、今の価値に引き直す計算のことです。

具体的には割引率を使って割引計算をします。

「なぜ割引率はいろんなものがあるの?」と思いますが、それは状況や対象によって機会コストが違うからです。

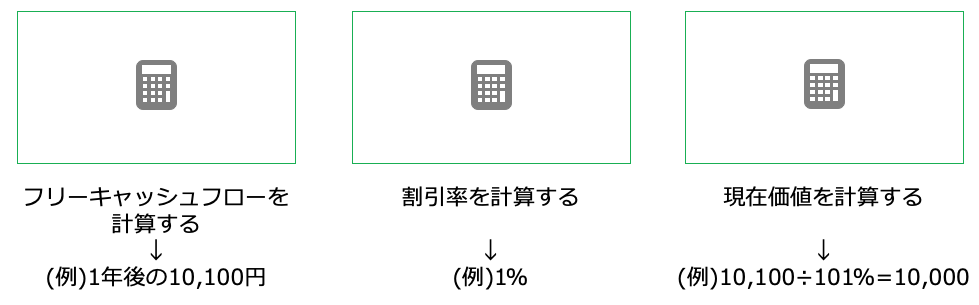

割引現在価値計算の仕組みをわかりやすく簡単に図解で解説

DCF法と呼ばれる手法がイメージしやすいと思います。

ただし、DCF法は奥が深いので、当ブログ記事ではDCF法のほんの一部分だけを簡単に解説します。

詳しい内容は、別の記事でわかりやすくお伝えします。

フリーキャッシュフローを計算する【ステップ1】

ざっくりした表現でいうと、事業で稼いだお金のことです。

割引現在価値計算のスタートの金額を計算する作業です。

以下では、「1年後にFCFが10,100円見込まれる」を前提に解説します。

割引率を計算する【ステップ2】

1年後の10,100円を今の価値に直すための割引率を計算する必要があります。

割引率は、何の割引現在価値を計算するかによって異なる割引率を使います。

冒頭で解説した「機会コスト」の意味が異なってくるからです。

但し、割引率はかなり深いトピックなので、別の記事であらためてお伝えします。

現在価値を計算する【ステップ3】

仮に割引率が1%だと仮定すると、ステップ1で計算した10,100円を1.01で割って、現在価値10,000円が計算できます。

仮に2年後の10,100円であれば、10,100円を1.01×1.01(つまり1.01の2乗)で割るので、9,901円となります。

今回はかなりシンプル化した例ですが、実務ではもう少し複雑な計算をしますし、いろんなトピックが出てきます。

実際の割引現在価値計算もあらためて解説します。

今回の記事はここまでです。

最後におすすめの記事のリンクを貼りつつ解説を終えようと思います。

最後までお読み頂きありがとうございました。

当ブログ記事の内容をYouTube動画で解説しました。

Spotifyでもお楽しみ頂けます。