「税効果会計の仕訳は用語もわからないし難しい」「その他有価証券の税効果の仕訳は?」税効果会計は法人税も絡むので、イメージしにくいですよね。そんな時は、図解でサクッと理解がベストです!今回は、税効果会計の仕訳を図解を使ってわかりやすく解説しました。

税効果会計の仕訳をわかりやすく図解で初心者向けに解説【超入門】

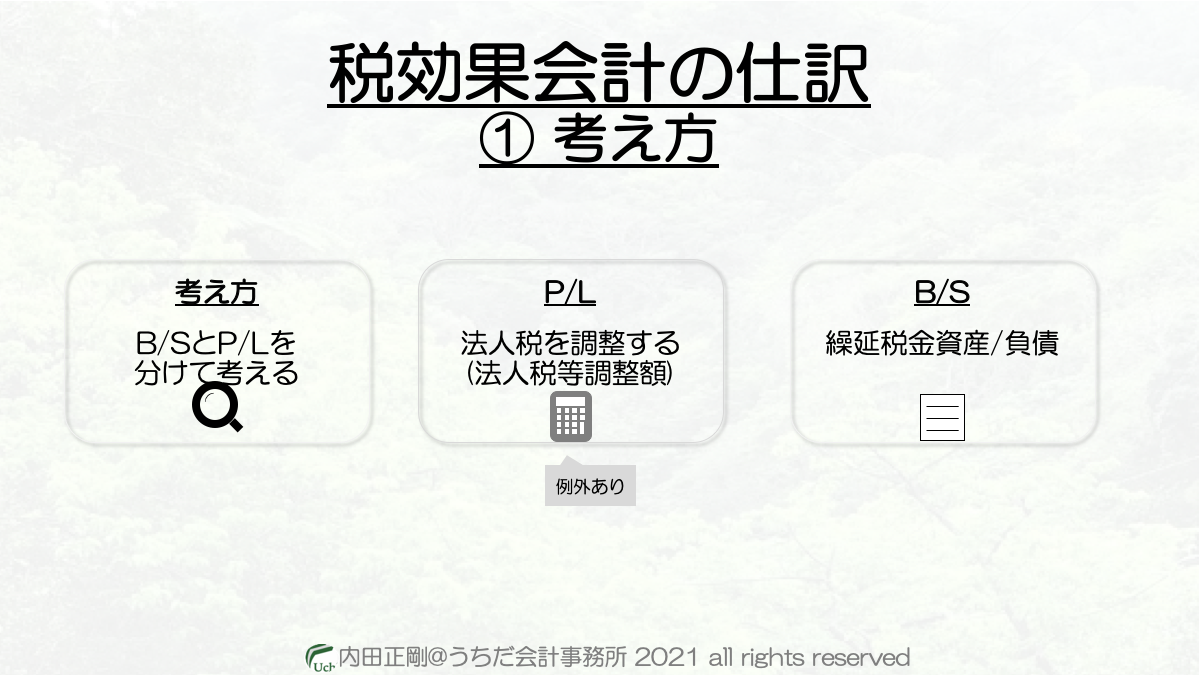

B/SとP/Lを分けて考える

「仕訳は借方と貸方をセットで理解しなきゃ!」

そう思っていませんか?

税効果会計では、P/L面とB/S面を分けて理解するとイメージしやすくなります。

「分けて考えるってどういう意味?」と思いますよね。

順に解説してきますね。

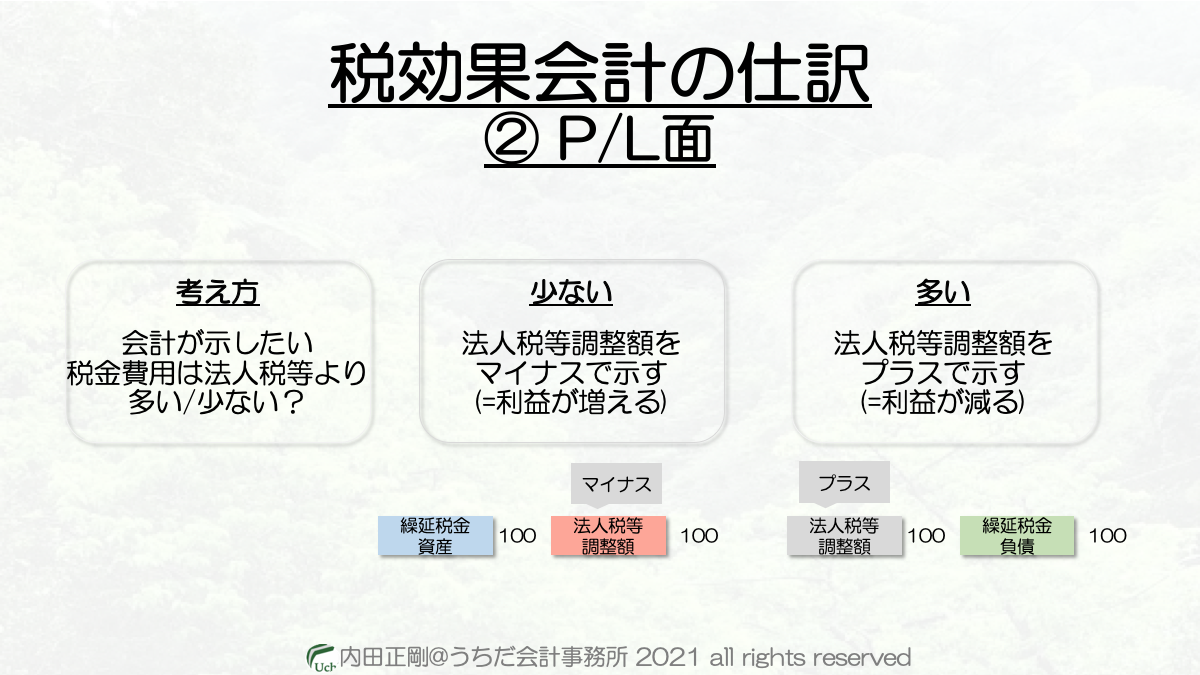

先にポイントだけお伝えすると、P/L面では「会計が示したい税金費用は、実際の法人税より多いのか/少ないのか?」で、B/S面は「多いなら税金の前払い」「少ないなら税金の後払い」です。

P/L面の考え方

会計にとって正しい儲けは言うまでもなく利益ですから、利益を基準に税金費用を計算したいと思っています。

一方で法人税は法人税のルールに則って計算するので、会計がイメージしていた税金費用とズレてくることがあります。

詳細は以下の記事で解説していますが、一時差異とか永久差異などの存在です。

| 【次の記事】 |

とはいえ、P/L上で法人税の金額を削除するわけにもいかず、顔を立てないといけません。

そこで編み出された工夫が「法人税等調整額」です。

つまり、法人税の金額と会計が示したい税金費用の金額を橋渡しする役割を、法人税等調整額が担っているのです。

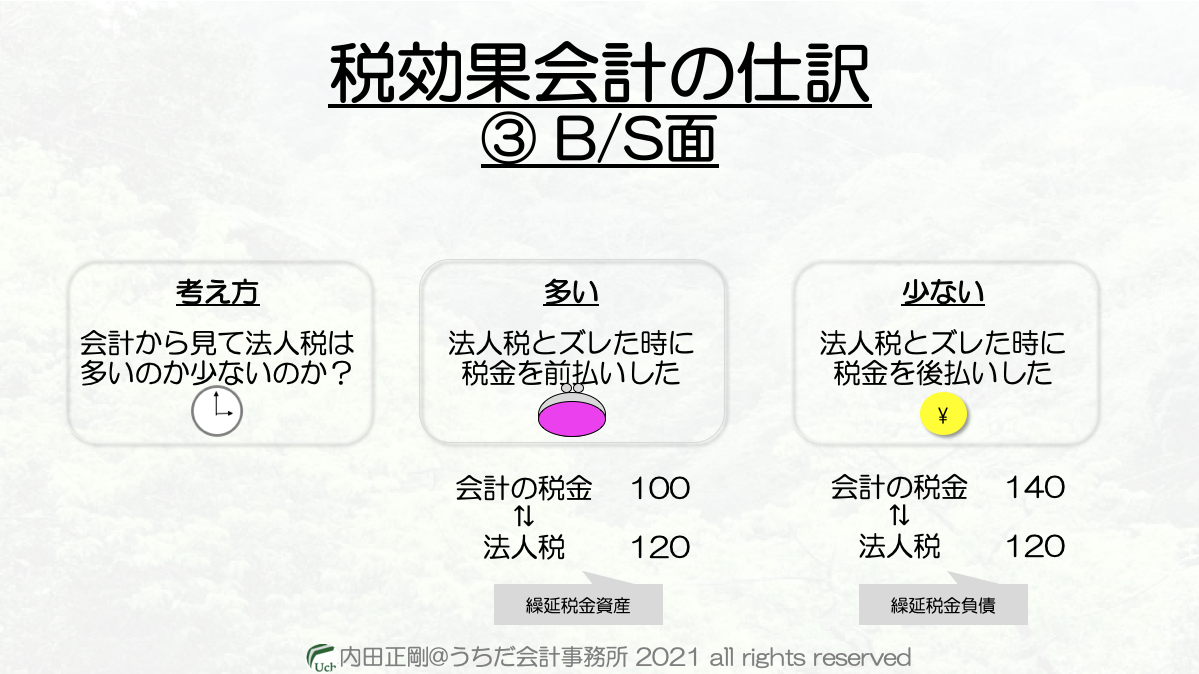

B/S面の考え方

会計が示したい税金費用より実際の法人税の方が多いなら、これは会計の立場としては「税金の前払いをした」と捉えます。

後日、法人税が費用を損金として認めてくれたときに、会計の利益をベースに計算した税金費用よりも法人税の方が安くなるので、「前払い」だということです。

逆に、会計が示したい税金費用より実際の法人税の方が少ないなら、これは会計の立場としては「税金の後払いをした」と捉えます。

後日、法人税が費用を損金として認めてくれたときに、会計の利益をベースに計算した税金費用よりも法人税の方が高くなるので、「後払い」だということです。

その他有価証券の税効果会計の仕訳

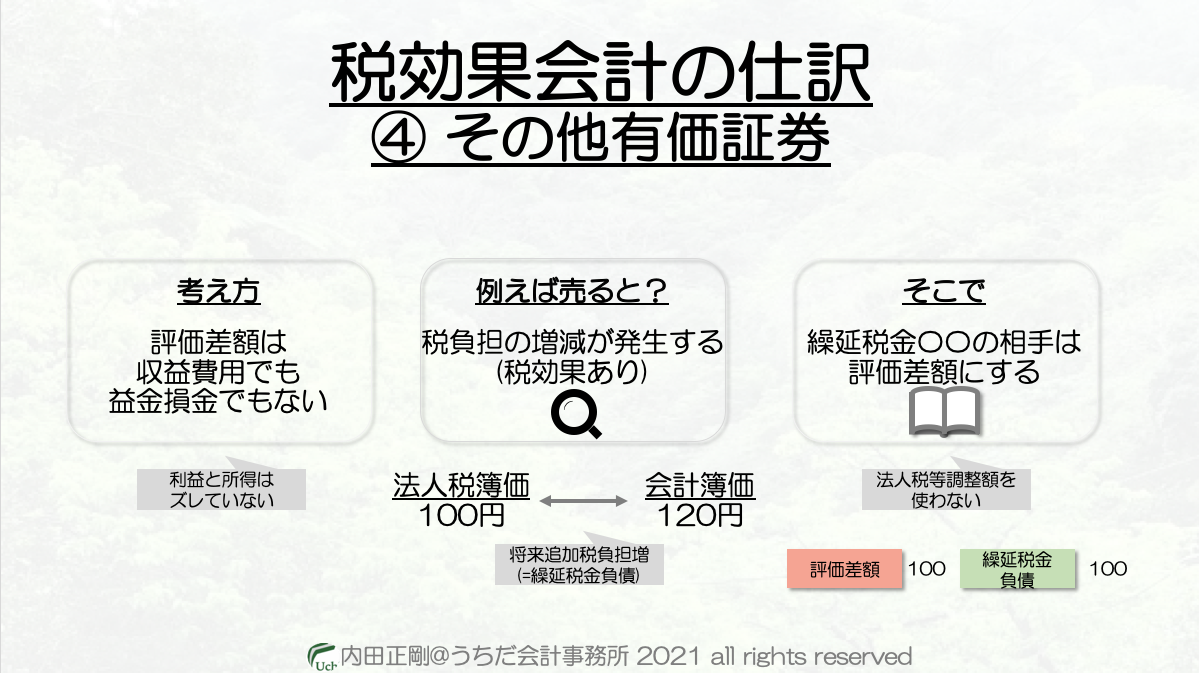

「法人税等調整額を使わないのはなぜ?」

その他有価証券の仕訳では誰でも知っている処理ですが、理由はと聞かれると「あれっ、なんでだったっけ?」と不安になるのではないでしょうか?

損益でなく損金益金でもないので、利益と所得にズレはありません。

ズレがあるから法人税等調整額を使って調整するので、ズレていない状況では使うわけにはいきません。

とはいえ、含み益(損)のある状況で売却をすれば、追加税負担増(減)があるので、繰延税金資産(負債)をB/Sへ載せる必要があります。

そこで税効果会計では、相手勘定に法人税等調整額を使わずに評価差額を使うという工夫をして、税効果を仕訳へ反映するようにしています。

まとめ

税効果会計の仕訳では、以下の2つを覚えた上で仕訳を見るとすんなりと覚えることができるので、おすすめです。

- B/S面とP/L面を分けて考える

- その他有価証券の仕訳では、法人税等調整額を使わない

なお、税効果会計に関する様々な疑問への答えは、以下の記事でまとめています。

| 【次の記事】 |

インスタグラム

当ブログやYouTubeで使ったパワーポイントの一式を、インスタグラムで見ることができます。

この投稿をInstagramで見る