「遅延認識や即時認識って何?」「何がどう違うのか知りたい!」たしかに難しい用語なので、そもそも何をしているのか気になりますよね。簡単にいうと、「数理計算上の差異」の処理のことですが、仕組みを知りたいところです。そこで、退職給付会計をわかりやすく簡単に解説するシリーズの今回は、遅延認識と即時認識にフォーカスします。

遅延認識と即時認識とは?退職給付会計の本質をわかりやすく簡単に解説

記事の信頼性

このブログ記事を書いている内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、ブログとともに運営しているYouTubeチャンネルも好評を頂いていて、登録者6,200名を超えています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

遅延認識と即時認識の意味と理由が理解できるようになります。

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

遅延認識と即時認識の意味

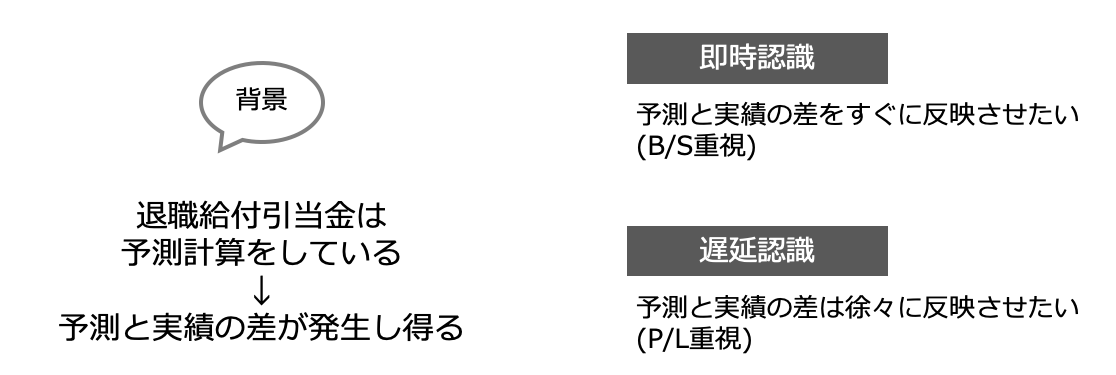

「予測と実績の差の会計処理の話」

ズバリこれが答えです。

退職給付会計では、退職給付債務や年金資産について将来いくら払う見込みなのかなどを予測しながら会計処理をしています。

いわゆる「予測計算」というものです。

一方で、いずれ実績の金額が出てくるので、予測の金額とは差が発生することがあります。

これをすぐに決算へ反映させましょうというのが「即時認識」で、徐々に反映させましょうというのが「遅延認識」です。

数理計算上の差異

具体的にいうと?

例えば、退職給付債務の実績を計算してみたら、予測計算の結果よりも債務の金額が大きかったみたいな場面で出てきます。

退職給付引当金は、いったんは予測で計算しているので、実績が出たときに予測計算と差が発生したら、どのように会計処理するか考えないといけません。

債務が大きかったのなら、すぐに負債・費用を会計帳簿へ反映するのがぱっと思い浮かぶ会計処理です。

ですが、貸借対照表と損益計算書で別々のニーズを満たす必要があるので、少し難しい話が出てきます。

考え方をわかりやすく

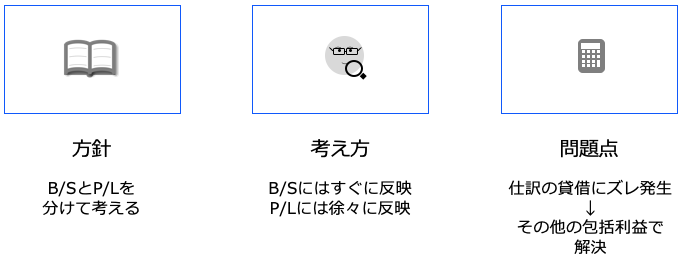

「分けて考える」が、数値計算上の差異の会計処理を理解するポイントです。

「負債と費用の仕訳のタイミングを分ける」「連結財務諸表と個別財務諸表の会計処理を分ける」ということです。

でも、例えば負債と費用の仕訳のタイミングが違ったら、借方と貸方でズレがでて仕訳できなくなってしまうと思いますよね。

それを解決するのが、「その他の包括利益」です。

つまり、数理計算上の差異が出てきたら、負債は直ぐに調整するけど、損益は徐々に調整します。

その相手勘定として、「その他の包括利益」を使うということです。

ここまで解説した内容をまとめたYouTube動画です。

Spotifyでもお楽しみ頂けます。

遅延認識と即時認識の理由と仕訳

ポイント

貸借対照表と損益計算書で優先したい方向が違う点です。

貸借対照表では、いまの負債の状況を適切に表現することを目的にしているので、数理計算上の差異が発生したら、即座に負債の金額へ反映します。

一方の損益計算書では、期間ごとの業績を適切に示すことを目的にしています。

ですから、数理計算上の差異が発生しても、期間業績を歪めないために、徐々に損益処理をします。

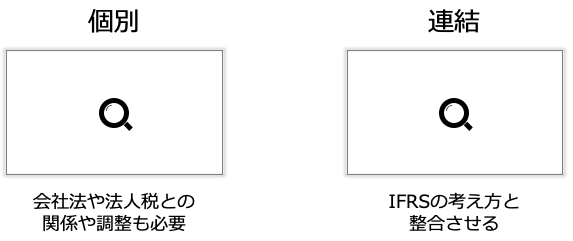

連結と個別で異なった会計処理をする理由は?

このように貸借対照表と損益計算書で認めたいタイミングが違う中で、会計ルールはどうしたかというと、個別と連結で異なる会計処理をする方法を採用しました。

理由は以下の通りですが、個別財務諸表では会社法や法人税との調整も視野に入れて、(負債・損益とも)遅延認識することにしました。

一方の連結財務諸表はそのような調整は不要なので、以下で解説する方法を使って負債は即時認識・損益は遅延認識することにしました。

個別の仕訳の考え方

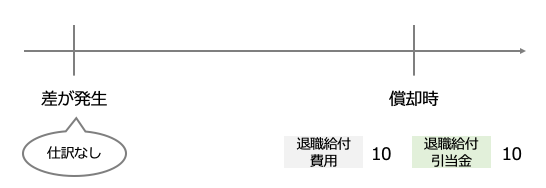

数理計算上の差異について、負債も損益も徐々に認識するので、以下のようになります。

つまり、差異が発生した時点で会計処理をしないので、差異は簿外となります。

連結の仕訳の考え方

負債と損益で仕訳のタイミングに差が出てくるので、その差をその他の包括利益で埋めます。

具体的な勘定名でいうと「退職給付に係る調整額」で、ズレた時の相手勘定は全てこの勘定を使います。

つまり、未認識数理計算上の差異を償却すると「退職給付費用」という勘定を使いますが、負債は数理計算上の差異が発生した時点で既に計上済です。

したがって、「退職給付費用」の相手勘定として「退職給付に係る調整額(=その他の包括利益)」を使います。

税効果

数理計算上の差異の処理は法人税では出てこないので、一時差異が発生します。

つまり、税効果の対象になるということです。

このように、難しい印象のある数理計算上の差異の税効果ですが、以下の記事でわかりやすく解説しています。

なお、少しとっつきにくいイメージがある組替調整の税効果の仕訳の考え方は、こちらの記事で書いています。

今回の記事はここまでです。

最後までお読み頂きありがとうございました。