「数理計算上の差異の税効果が難しくてわからない」確かに数理計算上の差異は、遅延認識とか即時認識とか難しい用語がたくさん出てきますよね。混乱しちゃった時は「会計と法人税の一時的な差」という視点で見ると、サクッと理解できちゃいますよ。そこで今回の退職給付のブログ記事は、「数理計算上の差異の税効果はなぜ発生するのか?」や、繰延税金資産の回収可能性・組替調整の税効果などのトピックをわかりやすく解説します。

数理計算上の差異はなぜ税効果の仕訳が必要かをわかりやすく解説

記事の信頼性

当ブログ記事の筆者の内田正剛は、週刊経営財務でデータベースアクセス数1位を獲得しています。また、運営YouTubeチャンネルも登録者6,700名を超えていて、解説がわかりやすいとご好評頂いています。ご興味頂けましたら、プロフィールやYouTubeをご覧下さい😌

当記事を読むメリット

数理計算上の差異の税効果の考え方・仕訳・回収可能性が理解できるようになります。

「数理計算上の差異の仕訳ってどうするんだったっけ?」と不安な方は、こちらの記事も合わせて読むと理解が進みますよ。

≫【3分でわかる】数理計算上の差異の仕訳と原因をわかりやすく解説

記事の目次

今回のブログ記事で解説する主なトピックを紹介します。

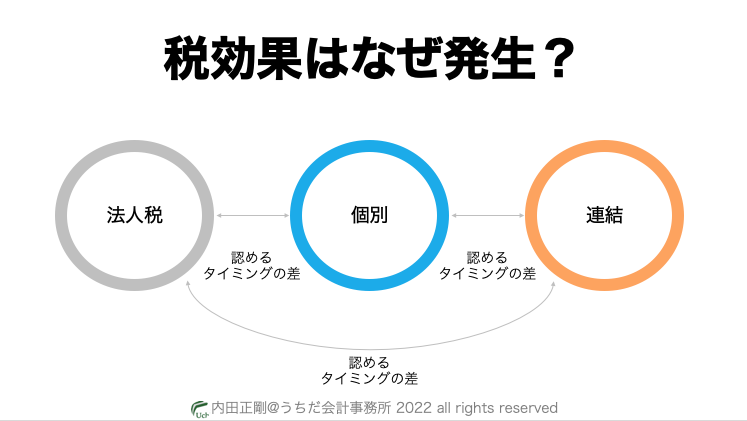

退職給付の数理計算上の差異で連結税効果が発生するのはなぜ?

考え方

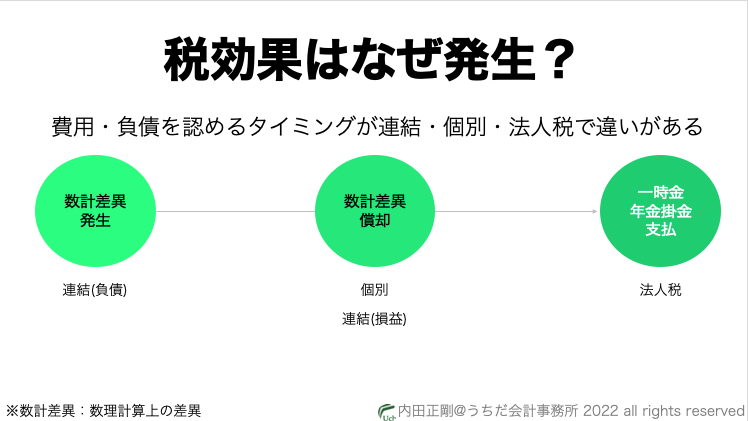

会計と法人税で仕訳処理のタイミングに差がある上に、会計でも個別と連結で仕訳処理のタイミングに差が発生しているためです。

つまり、一時差異が連結決算をすることで追加で発生しているということです。

連結と個別に一時差異が発生したら、損益や負債を認めるタイミングの差も会計と法人税の間で追加で発生することになります。

法人税が、連結仕訳を損金・益金に認めることはないからです。

この追加で発生した一時差異についても、同様に税効果会計の処理をします。

税効果会計は、会計と法人税の損益などを認めるタイミングの差(=一時差異)を調整する会計ルールだからです。

以下で具体的に見ていきます。

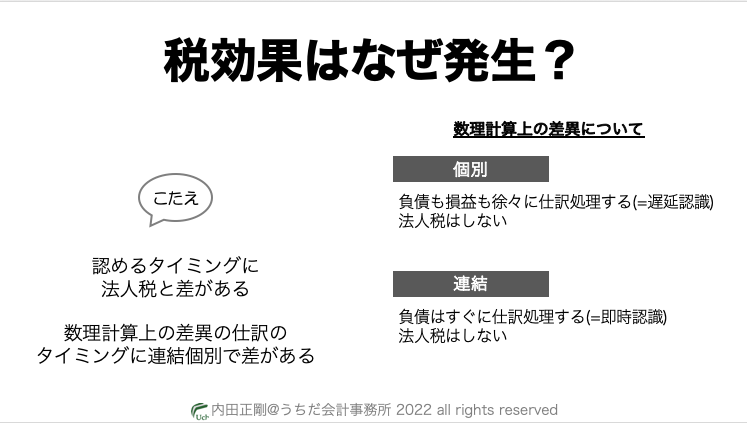

法人税と個別会計の差

法人税は、一時金を支払ったり年金掛金を支払った時に費用(=損金)にします。

一方の個別会計では、数理計算上の差異を徐々に費用&負債にしていきます(=遅延認識)。

つまり、個別会計の方が法人税よりも費用を認めるタイミングが早いということです。

ですから、会計と法人税で費用・負債を認めるタイミングに差が発生しています(=一時差異が発生)。

個別会計と連結会計の差

数理計算上の差異が発生したら、連結会計ではすぐに負債にします(=即時認識)。

一方の個別会計では、数理計算上の差異を徐々に負債にしていきます(=遅延認識)。

ですから、連結会計と個別会計の間で負債を認めるタイミングの差(=一時差異)が発生します。

連結会計の処理は、法人税では認めていない処理だからです。

つまり、退職給付の数理計算上の差異について、連結会計の処理に伴って「追加で」税効果会計の対象が発生するということです。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

数理計算上の差異の税効果の仕訳

考え方

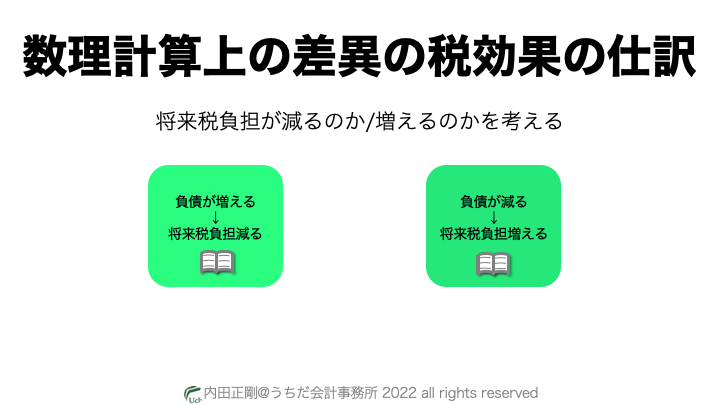

(将来)追加で税負担が減るのか/増えるのか?

数理計算上の差異の発生に伴って退職給付の負債が増える/減るときに、これを考えるのがポイントです。

税負担が増えるのなら繰延税金負債で、税負担減るのなら繰延税金資産の仕訳をします。

もし混乱したときは、「将来の税負担は減る?増える?」へ戻ってみてください。

そうするとわかるようになります。

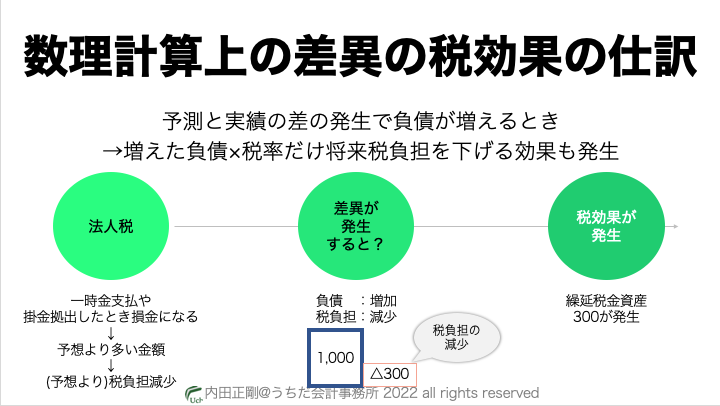

負債が増える時の仕訳

繰延税金資産の発生

税負担の(将来的な)減少が発生します。

つまり、法人税は一時金の支払や掛金を拠出した時に損金に認めますが、そこでは会計が予測した金額よりも多くの損金が認められます。

ですから、会計が予測した金額の視点から見ると、税負担の減少が発生します。

会計が予測した金額よりも費用が多くなるので、儲けが減るためです。

例えば、数理計算上の差異の発生で1,000負債増える&税率30%であれば、将来的な税負担減少効果300も同時に発生しています。

つまり、「増えた負債×税率」の金額だけ将来的に税負担を減少させる効果も発生しているということです。

だから、繰延税金資産の仕訳も合わせて処理しましょうという考え方です。

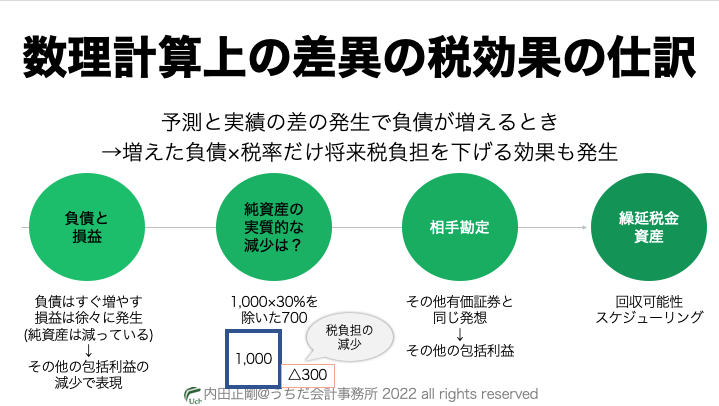

負債と損益の差 ①その他の包括利益

数理計算上の差異が発生すると、連結会計では負債をすぐに増やす処理をしますが(=即時認識)、損益は徐々に増やす処理をします(=遅延認識)。

一方で、負債が増えているので純資産は減っています。

つまり、「損益を使わずに純資産が減っていることを表現したい」という目的を果たすために、「退職給付に係る調整額(=その他の包括利益)」の減少で表現することにしています。

負債と損益の差 ②その他の包括利益と税効果

数理計算上の差異の発生で負債は1,000増えますが、実質的に純資産が減るのは700です。

繰延税金資産が300発生しているからです。

だから、仕訳では「負債が1,000増えた」と「純資産が700減った」を、両立させる必要があります。

その役割を担うのが「その他の包括利益」と「繰延税金資産」です。

負債と損益の差 ③税効果の相手勘定

未認識数理計算上の差異が発生した時点では、損益は発生していません。

そんな中で、繰延税金資産の相手勘定に法人税等調整額を使うと、利益と税金費用の対応関係が崩れることになります。

法人税等調整額は損益項目だからです。

だから、繰延税金資産の相手勘定はその他の包括利益(=退職給付に係る調整額)を使います。

その他有価証券の時と考え方は同じです。

負債と損益の差 ④税効果の注意点

繰延税金資産が発生したら、他の将来減算一時差異と同じく回収可能性やスケジューリングの話が出てきます。

こちらは後ほど解説します。

以上を踏まえた仕訳例を示すと、このようになります。

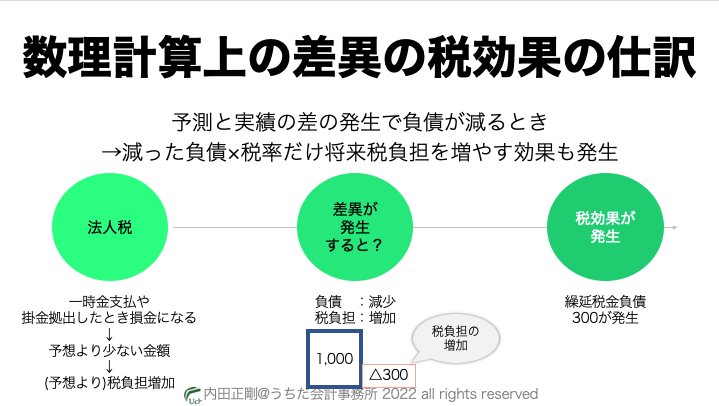

負債が減る時の仕訳

繰延税金負債の発生

税負担の(将来的な)増加が発生します。

つまり、法人税は一時金の支払や掛金を拠出した時に損金に認めますが、そこでは会計が予測した金額よりも少ない損金が認められます。

ですから、会計が予測した金額の視点から見ると、税負担の増加が発生します。

例えば、数理計算上の差異の発生に伴い負債が1,000減る&税率30%なら、将来的な税負担増の効果300も同時に発生します。

つまり、「減った負債×税率だけ」将来的に税負担を増加させる効果も発生しているということです。

だから、繰延税金負債の仕訳も合わせて処理しましょうという考え方です。

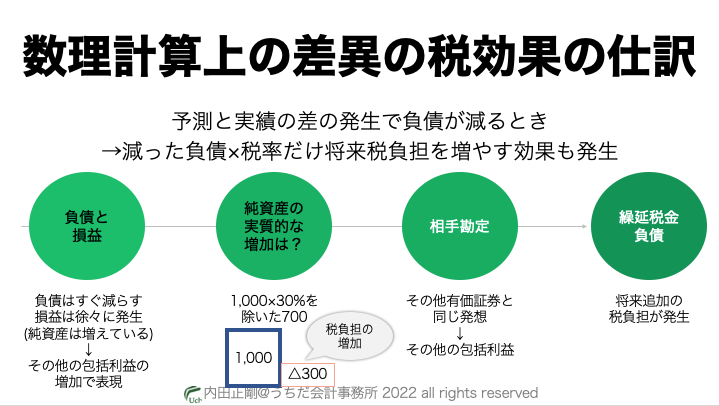

負債と損益の差 ①その他の包括利益

数理計算上の差異が発生すると、連結会計では負債をすぐに減らす処理をしますが(=即時認識)、損益は徐々に減らす処理をします(=遅延認識)。

一方で、負債が減っているので純資産は増えています。

つまり、「損益を使わずに純資産が増えていることを表現したい」という目的を果たすために、「退職給付に係る調整額(=その他の包括利益)」の増加で表現することにしています。

負債と損益の差 ②その他の包括利益と税効果

数理計算上の差異の発生で負債は1,000減りますが、実質的に純資産が増えるのは700です。

繰延税金負債が300発生しているからです。

だから仕訳では、「負債が1,000減った」と「純資産が700増えた」を両立させる必要があります。

その役割を担うのが「その他の包括利益」と「繰延税金負債」です。

負債と損益の差 ③税効果の相手勘定

未認識数理計算上の差異が発生した時点では、損益は発生していません。

これは負債が減るパターンでも同じです。

そんな中で、繰延税金負債の相手勘定に法人税等調整額を使うと、利益と税金費用の対応関係が崩れることになります。

法人税等調整額は損益項目だからです。

だから、繰延税金負債の相手勘定はその他の包括利益(=退職給付に係る調整額)を使います。

その他有価証券の時と考え方は同じです。

負債と損益の差 ④税効果の注意点

繰延税金負債では、回収可能性の話は出てきません。

以上の内容を踏まえた仕訳例を示すと、以下のようになります。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

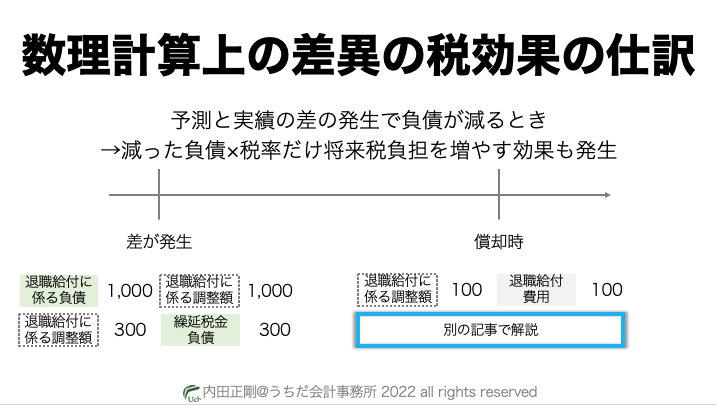

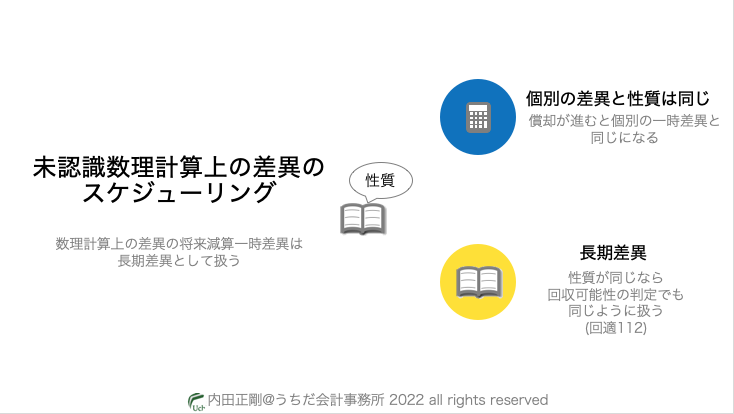

数理計算上の差異のスケジューリング

個別会計での退職給付引当金の将来減算一時差異と同じ取扱いです。

つまり、長期差異として扱います。

これは、未認識数理計算上の差異の償却(=費用処理)は、平均残存勤務期間以内の一定の年数で行うことに注目すると、イメージできます。

未認識数理計算上の差異の償却(=費用処理)が済むと連結会計と個別会計の差異はなくなり、個別の将来減算一時差異にまとまっていきます。

つまり、発生原因は連結も個別も同じ「数理計算上の差異」で、一時差異が発生するタイミングが異なるだけです

ですから、個別会計での退職給付の一時差異は、連結での未認識項目の一時差異と性質は同じと考えます。

数理計算上の差異の繰延税金資産の回収可能性

考え方

個別会計の繰延税金資産に、未認識数理計算上の差異の繰延税金資産をプラスして回収可能性を判定します。

これは、会社分類と一時差異の性質を踏まえると、個別での判定結果を引き継ぐべきだからです。

「一時差異の性質」の話はスケジューリングのところで解説しています。

具体例

会社分類について

個別の会社分類をそのまま引き継ぎます。

回収可能性の判定で使う「一時差異等加減算前課税所得」に変化がないからです。

そもそも、繰延税金資産の回収可能性は、将来減算一時差異と一時差異等加減算前課税所得を比較して行います。

この一時差異等加減算前課税所得は、連結修正で数理計算上の差異の調整をしてもしなくても変化しないということです。

ですから、連結財務諸表に含まれる親会社や連結子会社の個別財務諸表での繰延税金資産の回収可能性の判定も、連結仕訳をする/しないの影響を受けません。

だから、個別会計の会社分類をそのまま引き継ぐということです。

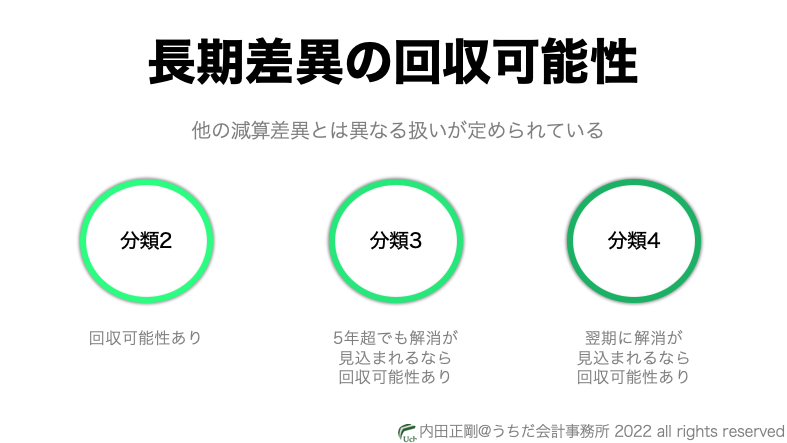

一時差異の性質

個別会計での「長期差異」と同じ扱いをします。

数理計算上の差異に関する将来減算一時差異と、個別会計の退職給付に関する将来減算一時差異は同じ性質だから、回収可能性の判定でも差を設ける必要性がないためです。

なお、性質についてはスケジューリングのところで解説しています。

会社分類の取扱いの図解はこちらです。

ここまでのブログ記事を解説した動画はこちらです。

Podcastでもお楽しみ頂けます。

退職給付の組替調整の税効果のしくみ

ポイントは2つです。

1つ目は、利益と税金費用の対応関係に注目しながら、組替調整の仕訳を眺めるということ。

そして2つ目は、組替調整の仕訳は2つに分けて考えるということです。

利益と税金の対応関係

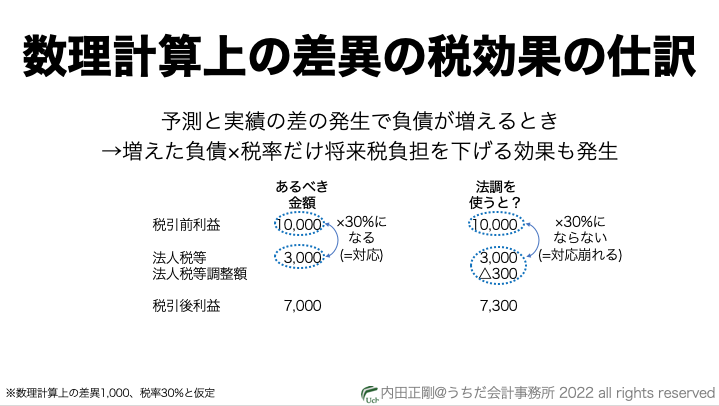

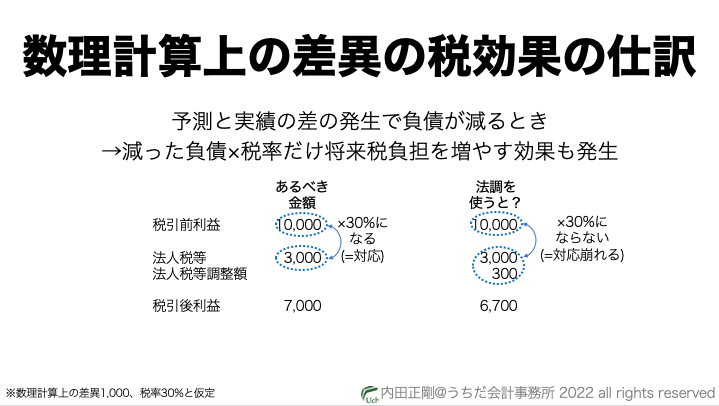

税効果会計は、(永久差異を除くと)利益×税率=税金費用にするための調整をするのが基本的な発想です。

ですから、未認識数理計算上の差異を償却することで、「利益×税率=税金費用」になっているかを確かめます。

なっていないなら、相手勘定は法人税等調整額となります。

法人税等調整額を使って、「利益×税率=税金費用」になるように調整する必要があるからです。

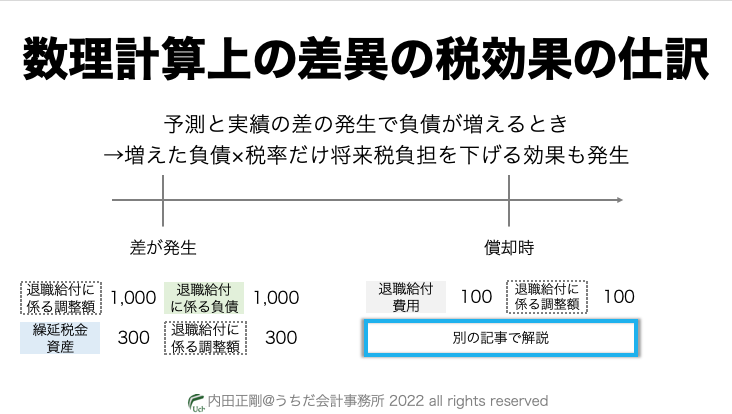

組替調整の仕訳を2つにわけて考える

組替調整の仕訳を「その他の包括利益の減少」と「損益の発生」の2つに分けて考えると、税効果の仕訳がイメージしやすくなります。

逆に両者をセットで考えると税効果会計の仕訳が見えず、混乱しちゃいます。

そこで、組替調整の税効果の仕訳を、以下の記事で図解を使って解説しました。

今回の記事はここまでです。

最後までお読み頂きありがとうございました。

なお、数理計算上の差異の考え方はこちらのYouTube動画で解説しているので、理解が少し不安に感じる方は是非ご覧ください。